Microsoft begint augustus 2025 met stevige fundamenten en een vernieuwde productdynamiek. De omzet over de afgelopen twaalf maanden bedraagt $281,72 miljard, ondersteund door een operationele marge van 44,90% en een winstmarge van 36,15%, wat resulteert in een netto-inkomen van $101,83 miljard. De sterke kasgeneratie (operationele kasstroom $136,16 miljard; vrije kasstroom na financiering $61,07 miljard) vormt de basis voor herinvesteringen en biedt een vooruitzicht op een dividendrendement van 0,66%, waarbij dit wordt gecompenseerd door een beheersbare totale schuldenlast van $112,18 miljard en $94,56 miljard aan cash. Het aandeel is het afgelopen jaar met 22,66% gestegen, dichtbij het 50-dagen gemiddelde van $507,20 en boven het 200-dagen gemiddelde van $441,54, wat de optimistische verwachtingen rondom Copilot en de upgrades van het Windows-ecosysteem weerspiegelt. De krantenkoppen wijzen op een diepere integratie van Copilot in Windows en Xbox en strategische verschuivingen bij GitHub, terwijl de activistische houding van werknemers de culturele en reputatierisico’s benadrukt. Deze nota schetst een evenwichtige prognose voor de komende drie jaar, gebaseerd op de financiële kracht van Microsoft en de steeds veranderende AI-strategie.

Belangrijke punten per augustus 2025

- Omzet: TTM omzet bedraagt $281,72 miljard met een kwartaalomzetgroei (jaar-op-jaar) van 18,10%.

- Winst/Marges: Winstmarge van 36,15%; operationele marge van 44,90%; netto-inkomen $101,83 miljard; operationele cashflow $136,16 miljard; gefinancierde vrije cashflow $61,07 miljard.

- Verkopen/Orderportefeuille: Vraag gekoppeld aan AI en cloudwerkbelastingen; orderportefeuille hier niet vermeld; brutowinst van $193,89 miljard benadrukt de prijsstelling.

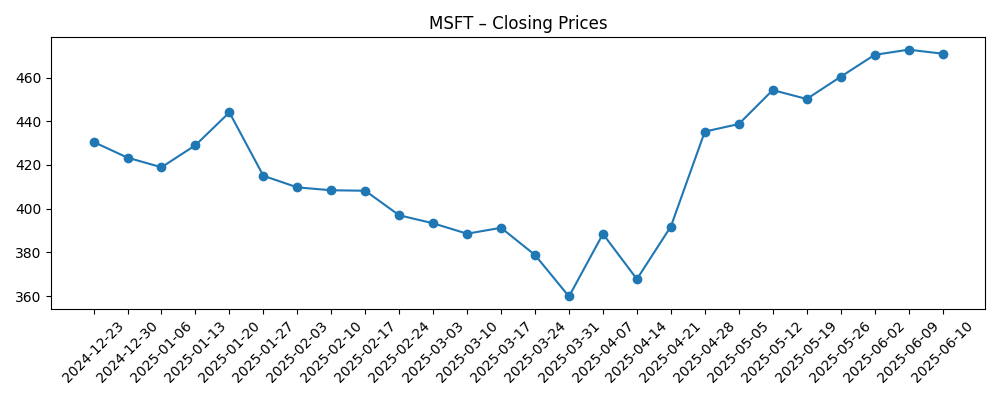

- Aandeelprijs: Zes maanden herstel van de low in maart ($359,84 op 2025-03-31) naar ongeveer $506,74; 52-weken verandering 22,66%; beta 1,05; 50-dagen MA $507,20 vs 200-dagen MA $441,54.

- Analistenvisie: Aandacht van investeerders voor de commercialisering van Copilot, betrokkenheid bij Windows en Azure; dividendrendement van 0,66% met een uitkeringsratio van 23,75%.

- Marktkapitalisatie: Ongeveer $3,77 biljoen (prijs ~$506,74 × 7,43 miljard uitstaande aandelen).

- Eigendomsstructuur/Short-positie: Instellingen bezitten 74,50%; short-positie 0,76% van de float (short-ratio 2,77).

- Balans: Totale cash $94,56 miljard vs totale schulden $112,18 miljard; current ratio 1,35.

Evolutie van de aandeelprijs – laatste 12 maanden

Noemenswaardige koppen

- Microsoft verbetert eindelijk de donkere modus van Windows 11

- Windows 11-test brengt AI-bestandszoekfunctie naar de Copilot-app

- Microsoft brengt zijn Xbox Copilot naar de Windows Game Bar

- Microsoft brengt gaming-apps en -winkels naar zijn Xbox-app op Windows

- GitHub is na het vertrek van de CEO niet langer onafhankelijk binnen Microsoft

- Microsoft-medewerkers bezetten het hoofdkantoor uit protest tegen contracten met Israël

- Tien jaar later brengt Windows nog steeds functies van het Configuratiescherm naar de Instellingen-app

Opinie

De verspreiding van Copilot over Windows en Xbox is cruciaal voor de volgende fase van Microsofts groeiverhaal. De integratie van AI-bestandszoekfuncties binnen Copilot en het beschikbaar stellen van Copilot-tools in de Windows Game Bar zijn niet alleen handige updates; ze vergroten het aantal dagelijkse contactmomenten met consumenten en ontwikkelaars, verdiepen de betrokkenheid en openen mogelijkheden voor extra abonnementen en cloudconsumptie. Als Microsoft gebruik kan omzetten in premium functies en onderscheidende zakelijke bundels, biedt de hoge marge en cashgeneratie van het bedrijf ruimte om te herinvesteren in inferentie-infrastructuur, terwijl de rendementen voor aandeelhouders behouden blijven. De combinatie van Windows-distributie en Azure-capaciteit blijft een verdedigbaar vliegwiel, met een omzetgroei van 18,10% jaar-op-jaar in het laatste kwartaal, wat wijst op de klantbehoefte naar AI-verbeterde workflows.

Aan de ondernemingszijde geeft de overgang van GitHub onder Microsofts kern-AI-dak een signalen van nauwere afstemming van ontwikkelaarsplatforms met de bredere Copilot-stack. Een hechtere integratie zou de productiviteit kunnen versnellen—van codegeneratie tot beveiliging—terwijl het de go-to-market-strategie stroomlijnt over verschillende platforms en clouds. Het risico ligt organisatorisch: een verlies van waargenomen onafhankelijkheid kan delen van de open-sourcegemeenschap of partners die neutraliteit waarderen, vervreemden, wat de adoptie mogelijk vertraagt. Toch stelt de schaal van Microsoft in distributie en de operationele cashflow van $136,16 miljard het bedrijf in staat om blijvende investeringen in ontwikkelaarshulpmiddelen te doen, die steeds meer de toegangspoort tot cloudwerkbelastingen zijn. Goed uitgevoerd zou deze afstemming GitHub kunnen transformeren van een op zichzelf staand actief in een versnellingsfactor voor de betrokkenheid bij het Azure- en Windows-ecosysteem.

Consumentensignalen uit de voortdurende verfijningen van Windows 11—zoals verbeterde donkere modus en migratie van het Configuratiescherm—zijn incremental maar betekenisvol. Kwaliteit-van-het-leven-updates, wanneer gecombineerd met ingesloten AI-zoekfuncties, kunnen het dagelijks actieve gebruik verhogen en de OEM-verversingscycli ondersteunen die gekoppeld zijn aan AI-capabele hardware. Het brengen van derde-partij winkels naar de Xbox-app op Windows suggereert een meer open detailhandelsstrategie die is ontworpen om gebruikers binnen Microsofts invloedssfeer te houden, zelfs wanneer aankopen elders plaatsvinden. Die openheid, gecombineerd met Xbox Copilot-functies, zou de tijd die gebruikers besteden kunnen vergroten, evenals het advertentieruimte en de overweging voor cloudgaming. Hoewel deze factoren op zichzelf niet veel verschil maken, creëren ze samen opties die samengroeien met schaal, wat de aanhoudende omzetgroei en hoge brutowinst van $193,89 miljard ondersteunt.

De risico's die de productcyclus kunnen tegenbalanceren zijn mensen- en beleidsrisico's. Het protest van werknemers over contracten gerelateerd aan Israël benadrukt de culturele spanning rond grote deals in de publieke sector. Naast reputatie kunnen dergelijke episodes de talentbehoud in kritieke AI- en cloudteams beïnvloeden. Met instellingen die 74,50% bezitten en een short-positie van slechts 0,76% van de float, lijkt de aandeelhoudersbasis ondersteunend, maar de stemming kan snel veranderen als controverses samenvallen met regelgevende controle of een afnemende vraag. De waardering weerspiegelt al optimisme—het aandeel ligt dicht bij zijn 50-dagen gemiddelde en onder de 52-weken high van 555,45—dus de uitvoering van AI-monetisatie-mijlpalen zal belangrijk zijn. De balans van Microsoft (cash $94,56 miljard vs schulden $112,18 miljard) en een dividendrendement van 0,66% bieden enige buffers, maar de uitvoering blijft de belangrijkste katalysator voor rendementen in de komende drie jaar.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Samenvatting | Wat het betekent voor aandeelhouders |

|---|---|---|

| Het beste | Copilot wordt een standaardworkflow over Windows, Xbox-diensten en ontwikkelaarshulpmiddelen, wat leidt tot sterkere adoptie van premium functies en cloudconsumptie. De integratie van GitHub versnelt de betrokkenheid van ontwikkelaars, en Windows-upgrades behouden de betrokkenheid. | Duurzame groei met marge-resistentie; waardering ondersteund door groeiende terugkerende inkomsten en voortdurende cashreturn naast herinvestering. |

| Basis | AI-functies verdiepen zich binnen de kernproducten, maar de adoptie varieert per segment. Gaming en openheid van Windows vergroten de betrokkenheid zonder de marktaandeel aanzienlijk te veranderen. Organisatorische veranderingen bij GitHub stabiliseren zich met beperkte verstoring. | Stabiele groei en gezonde marges; aandelen volgen de fundamenten met periodieke volatiliteit rond productcycli en macro-uitgaven. |

| Slechtste | AI-monetisatie stelt teleur, tegenreactie van ontwikkelaars vertraagt de platformtractie, en controverses drukken op de aanwerving en het merk. Productupdates slagen er niet in om upgrades te stimuleren, en de vraag naar cloud normaliseert. | Meervoudige compressie en tragere cashgeneratie; management richt zich op kostenbeheersing en gerichte investeringen om de momentum te stabiliseren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Adoptie en betaalde conversie van Copilot over Windows, Office, GitHub en gaming oppervlakken.

- Vraag naar cloud in de onderneming en intensiteit van AI-werkbelastingen die marges en cashflow beïnvloeden.

- Sentiment in het ontwikkelaars-ecosysteem na de integratie van GitHub en de productroadmap-cyclus.

- Regelgevende en reputatierisico's, inclusief werknemersactivisme rond overheidscontracten.

- Trends in betrokkenheid bij pc's en consoles, plus de effectiviteit van het openen van het Windows/Xbox-app-ecosysteem.

- Balans in kapitaalallocatie tussen herinvestering, dividenden (0,66% rendement) en mogelijke aandeleninkoop.

Conclusie

De investeringscase van Microsoft tot 2028 hangt af van het omzetten van productbereik in duurzame AI-monetisatie. De financiële basis van het bedrijf is sterk—$281,72 miljard in TTM-omzet, $101,83 miljard in netto-inkomen, en $136,16 miljard in operationele cashflow—wat de middelen biedt om de inferentie-infrastructuur op te schalen, de ervaringen van Windows en Xbox te verbeteren, en de ontwikkelaarshulpmiddelen te verdiepen. Recente koppen tonen een duidelijke weg: integreer Copilot breed, verfijn Windows om de betrokkenheid te vergroten, en stem GitHub af op de kern-AI-roadmap. Tegenwicht biedende sterkte, culturele en beleidscontroverses introduceren talent- en merkrisico's, terwijl elke vertraging in de adoptie van AI in de onderneming de huidige waardering zou kunnen testen. Met aandelen dicht bij recente hoogtepunten en een bescheiden dividendrendement, hangen de komende drie jaar waarschijnlijk af van de uitvoering van AI-gebruik en monetisatie-mijlpalen. Als het management levert, bieden de bestaande marges en ecosysteem-schaal een gunstige opzet; zo niet, kunnen verwachtingen snel opnieuw worden ingesteld.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.