Microsoft comienza agosto de 2025 con fundamentos sólidos y un impulso renovado en sus productos. Los ingresos de los últimos 12 meses alcanzan los $281.72 mil millones, respaldados por un margen operativo del 44.90% y un margen de beneficio del 36.15%, lo que se traduce en $101.83 mil millones de ingresos netos. La generación de efectivo es fuerte (flujo de efectivo operativo de $136.16 mil millones; flujo de efectivo libre apalancado de $61.07 mil millones), lo que respalda la reinversión y un rendimiento de dividendo futuro del 0.66%, contrarrestado por una deuda total manejable de $112.18 mil millones y $94.56 mil millones en efectivo. Las acciones han avanzado un 22.66% en el último año, cerca del promedio de 50 días de $507.20 y por encima del promedio de 200 días de $441.54, reflejando el optimismo en torno a Copilot y las actualizaciones del ecosistema de Windows. Los titulares apuntan a una integración más profunda de Copilot en Windows y Xbox, así como a cambios estratégicos en GitHub, incluso mientras el activismo de los empleados resalta riesgos culturales y reputacionales. Esta nota presenta una perspectiva equilibrada a tres años, fundamentada en la solidez financiera de Microsoft y su estrategia de IA en evolución.

Puntos Clave a agosto de 2025

- Ingresos: Ingresos TTM de $281.72B con un crecimiento de ingresos trimestral (interanual) del 18.10%.

- Beneficio/Márgenes: Margen de beneficio del 36.15%; margen operativo del 44.90%; ingreso neto de $101.83B; flujo de caja operativo de $136.16B; flujo de caja libre apalancado de $61.07B.

- Ventas/Pedidos: La demanda está vinculada a la IA y cargas de trabajo en la nube; pedidos no divulgados aquí; el beneficio bruto de $193.89B destaca el poder de fijación de precios.

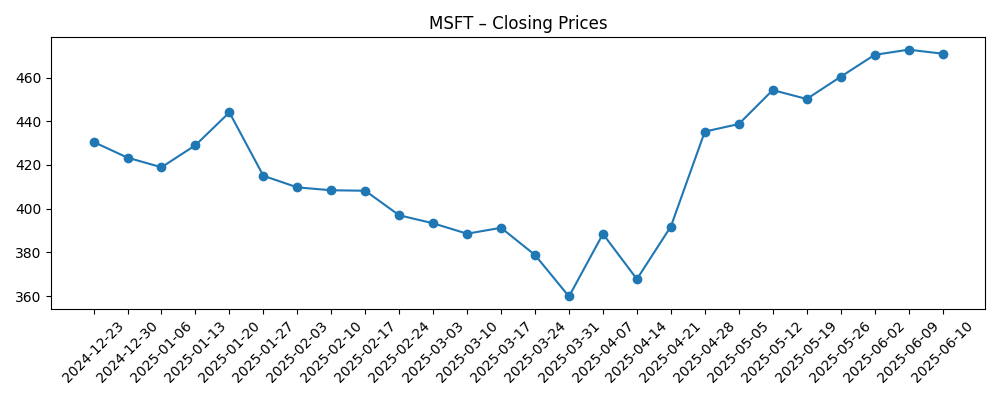

- Precio de la acción: Rebote de seis meses desde el mínimo de marzo ($359.84 el 31 de marzo de 2025) a ~$506.74; cambio en 52 semanas del 22.66%; beta 1.05; media móvil de 50 días $507.20 frente a la media móvil de 200 días $441.54.

- Perspectiva de los analistas: Enfoque de los inversores en la monetización de Copilot, el compromiso con Windows y la integración de Azure; rendimiento del dividendo del 0.66% con una relación de pago del 23.75%.

- Capitalización de mercado: Aproximadamente $3.77T (precio ~$506.74 × 7.43B de acciones en circulación).

- Propiedad/Interés corto: Las instituciones poseen el 74.50%; el interés corto es del 0.76% de la flotación (ratio de cortos 2.77).

- Balance: Efectivo total de $94.56B frente a deuda total de $112.18B; ratio corriente 1.35.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Microsoft finalmente mejora el modo oscuro de Windows 11

- La prueba de Windows 11 trae búsqueda de archivos con IA a la app Copilot

- Microsoft lleva su Copilot de Xbox a la Barra de Juegos de Windows

- Microsoft incorpora aplicaciones y tiendas de juegos de PC a su app de Xbox en Windows

- GitHub ya no es independiente en Microsoft tras la renuncia del CEO

- Empleados de Microsoft ocupan la sede en protesta por contratos con Israel

- Una década después, Windows sigue incorporando funciones del Panel de Control a la app de Configuración

Opinión

La expansión de Copilot en Windows y Xbox es fundamental para la próxima etapa del crecimiento de Microsoft. Integrar la búsqueda de archivos con IA en Copilot y hacer visible la herramienta de Copilot en la Barra de Juegos de Windows no son solo actualizaciones de conveniencia; amplían los puntos de contacto diarios con consumidores y desarrolladores, profundizando el compromiso y abriendo puertas a suscripciones incrementales y consumo en la nube. Si Microsoft logra traducir el uso en características premium y paquetes empresariales diferenciados, los altos márgenes y la generación de efectivo de la compañía ofrecen margen para reinvertir en infraestructura de inferencia mientras se mantienen los retornos para los accionistas. La combinación de la distribución de Windows y la capacidad de Azure sigue siendo un motor defensible, con un crecimiento de ingresos del 18.10% interanual en el último trimestre que sugiere el apetito de los clientes por flujos de trabajo mejorados con IA.

En el ámbito empresarial, la transición de GitHub bajo el paraguas de la IA central de Microsoft señala una alineación más estrecha de las plataformas de desarrollo con el conjunto más amplio de Copilot. Una integración más cercana podría acelerar la velocidad de los productos, desde la generación de código hasta la seguridad, mientras que se optimiza la estrategia de comercialización a través de asientos y nubes. El riesgo es organizacional: la pérdida de independencia percibida puede alienar a partes de la comunidad de código abierto o a socios que valoran la neutralidad, lo que podría ralentizar la adopción. Aún así, la escala de Microsoft en distribución y los $136.16B de flujo de caja operativo de la compañía permiten mantener una inversión sostenida en herramientas para desarrolladores, que son cada vez más la puerta de entrada a las cargas de trabajo en la nube. Si se ejecuta correctamente, esta alineación podría convertir a GitHub de un activo independiente en un multiplicador para el compromiso con el ecosistema de Azure y Windows.

Las señales de los consumidores a partir de las continuas mejoras de Windows 11, como el modo oscuro mejorado y la migración del Panel de Control, son incrementales pero significativas. Las actualizaciones de calidad de vida, cuando se combinan con la búsqueda de IA integrada, pueden impulsar un mayor uso diario activo y apoyar los ciclos de renovación de OEM vinculados al hardware compatible con IA. Traer tiendas de terceros a la app de Xbox en Windows sugiere una estrategia de retail más abierta diseñada para mantener a los usuarios en la órbita de Microsoft, incluso cuando las compras ocurren en otros lugares. Esa apertura, combinada con las características de Copilot de Xbox, podría aumentar el tiempo de uso, la superficie publicitaria y la consideración del juego en la nube. Si bien por sí solas no son decisivas, juntas crean opciones que se multiplican con la escala, apoyando un impulso sostenido de ingresos y un alto beneficio bruto de $193.89B.

Contrarrestando la cadencia del producto están los riesgos relacionados con las personas y las políticas. La protesta de los empleados sobre los contratos relacionados con Israel subraya la tensión cultural en torno a grandes acuerdos del sector público. Más allá de la reputación, episodios como este pueden afectar la retención de talento en equipos críticos de IA y nube. Con las instituciones poseyendo el 74.50% y un interés corto de apenas el 0.76% de la flotación, la base de accionistas parece estar apoyando, pero el sentimiento podría cambiar rápidamente si las controversias se cruzan con el escrutinio regulatorio o una desaceleración de la demanda. La valoración ya refleja optimismo: la acción está cerca de su media de 50 días y por debajo del máximo de 52 semanas de 555.45, por lo que cumplir con los hitos de monetización de IA será crucial. El balance de Microsoft (efectivo $94.56B frente a deuda $112.18B) y un rendimiento de dividendo del 0.66% proporcionan algunos márgenes de seguridad, pero la ejecución sigue siendo el catalizador clave para los retornos en los próximos tres años.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Resumen | Lo que significa para los accionistas |

|---|---|---|

| Mejor | Copilot se convierte en un flujo de trabajo predeterminado en Windows, servicios de Xbox y herramientas para desarrolladores, impulsando una mayor adopción de características premium y consumo en la nube. La integración de GitHub acelera la conexión con desarrolladores, y las actualizaciones de Windows mantienen el compromiso. | Crecimiento duradero con resiliencia en los márgenes; valoración respaldada por la expansión de ingresos recurrentes y retornos de efectivo continuos junto con reinversión. |

| Base | Las funciones de IA se profundizan en los productos centrales, pero la adopción varía según el segmento. La apertura en juegos y Windows aumenta el compromiso sin cambiar materialmente la cuota de mercado. Los cambios organizacionales en GitHub se asientan con interrupciones limitadas. | Crecimiento constante y márgenes saludables; las acciones siguen los fundamentos con volatilidad periódica en torno a ciclos de productos y gastos macro. |

| Peor | La monetización de IA resulta decepcionante, la reacción de los desarrolladores ralentiza la tracción de la plataforma, y las controversias pesan sobre la contratación y la marca. Las actualizaciones de productos no logran estimular las mejoras, y la demanda en la nube se normaliza. | Compresión múltiple y generación de efectivo más lenta; la dirección se enfoca en la disciplina de costos y en inversiones específicas para estabilizar el impulso. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Adopción y conversión paga de Copilot en Windows, Office, GitHub y superficies de juegos.

- Demanda empresarial de nube y la intensidad de cargas de trabajo de IA que impactan en márgenes y flujo de caja.

- Sentimiento del ecosistema de desarrolladores tras la integración de GitHub y la cadencia del roadmap de productos.

- Riesgos regulatorios y reputacionales, incluyendo el activismo de los empleados en torno a contratos del sector público.

- Tendencias de compromiso en PC y consolas, además de la efectividad de la apertura del ecosistema de apps de Windows/Xbox.

- Equilibrio en la asignación de capital entre reinversión, dividendos (0.66% de rendimiento) y posibles recompras.

Conclusión

El caso de inversión de Microsoft hacia 2028 se basa en convertir el alcance del producto en una monetización de IA duradera. La base financiera de la compañía es sólida: $281.72B en ingresos TTM, $101.83B en ingreso neto y $136.16B en flujo de caja operativo, proporcionando los recursos para escalar la infraestructura de inferencia, mejorar las experiencias de Windows y Xbox, y profundizar las herramientas para desarrolladores. Los recientes titulares muestran un camino claro: integrar Copilot de manera amplia, refinar Windows para aumentar el compromiso y alinear GitHub con la hoja de ruta central de IA. A pesar de las fortalezas compensatorias, las controversias culturales y políticas introducen riesgos de talento y de marca, mientras que cualquier desaceleración en la adopción de IA empresarial podría poner a prueba la valoración actual. Con las acciones cerca de máximos recientes y un rendimiento de dividendos modesto, los próximos tres años probablemente dependerán de la ejecución contra los hitos de uso y monetización de IA. Si la dirección cumple, los márgenes existentes y la escala del ecosistema ofrecen una configuración favorable; de lo contrario, las expectativas podrían reajustarse rápidamente.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.