Meituan-W (3690.HK) begint september 2025 na een moeilijke periode voor de aandelenkoers, die de afgelopen week eindigde op 100,60, een daling van 41,51% over 12 maanden en dicht bij het 52-weeks dieptepunt van 95,350. De fundamenten zijn gemengd: de omzet over de afgelopen periode is 360,46 miljard met een brutowinst van 133,03 miljard en een nettowinst van 29,51 miljard, maar de operationele marge (ttm) is -2,41% en de kwartaalwinstgroei daalde met 96,80% jaar op jaar. De liquiditeit blijft een sterk punt, met 171,02 miljard in kas tegenover 50,98 miljard aan schulden en een current ratio van 1,93, wat verdere investeringen in lokale diensten en aanverwante initiatieven ondersteunt. Technisch gezien bevindt het aandeel zich onder zijn 50-daags (113,944) en 200-daags (138,876) voortschrijdend gemiddelde, terwijl een beta van 0,19 wijst op een lage marktcorrelatie. Zonder dividend en met 5,53 miljard uitstaande aandelen hangt het driejarige vooruitzicht af van uitvoering, de kwaliteit van monetisatie en stabilisatie van de marges.

Belangrijke punten per september 2025

- Omzet (ttm): 360,46 miljard; omzet per aandeel: 59,50; kwartaalomzetgroei (jaar op jaar): 11,70%.

- Winst/marges: winstmarge 8,19%; operationele marge (ttm) -2,41%; ROE 17,12%; ROA 5,19%.

- Kasstroom/balans: totale kas 171,02 miljard; totale schuld 50,98 miljard; current ratio 1,93; totale schuld/eigen vermogen 27,66%; operationele kasstroom 47,01 miljard; geleverde vrije kasstroom 23,44 miljard.

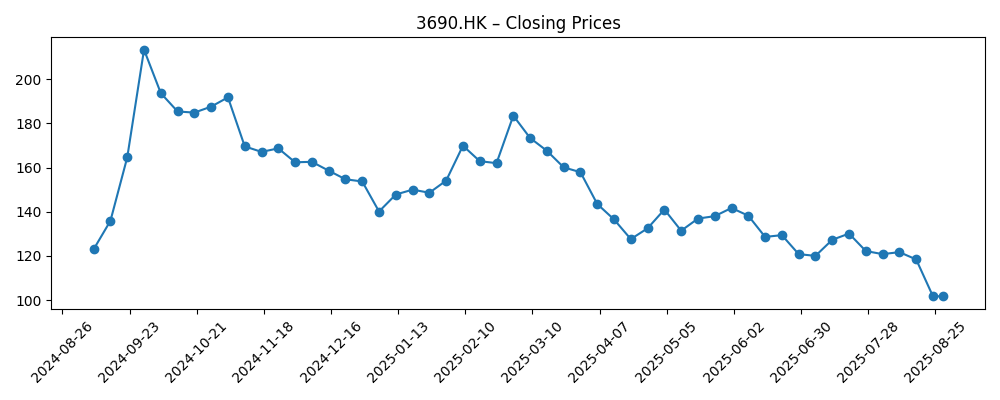

- Aandelenkoers & handel: laatste wekelijkse sluiting 100,60; 52-weeks hoog 217,000; 52-weeks laag 95,350; 52-weeks verandering -41,51%.

- Trend & risico: onder 50-daags MA 113,944 en 200-daags MA 138,876; beta (5Y) 0,19; liquiditeit: gemiddeld volume (3m) 69,67M; gemiddeld volume (10d) 76,36M.

- Winstmomentum: verwaterde EPS (ttm) 5,110; netto-inkomen voor gewone aandelen (ttm) 29,51 miljard; kwartaalwinstgroei (jaar op jaar) -96,80%.

- Eigendom: uitstaande aandelen 5,53 miljard; impliciete uitstaande aandelen 6,11 miljard; float 5,38 miljard; instellingen houden 37,93%; insiders houden 1,87%.

- Kapitaalrendementen: geen dividend; achterblijvende jaarlijkse dividendopbrengst 0,00%; uitbetalingsratio 0,00%.

- Marktkapcontext: grootkapprofiel gesignaleerd door 5,53 miljard–6,11 miljard aandelen; momentopname biedt geen marktkapitalisatie.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

De herziening van de aandelenkoers halverwege 2025 weerspiegelt een spanningsveld tussen sterke omzetgroei en druk op de winstgevendheid. De achterblijvende omzetgroei van 11,70% jaar op jaar toont aan dat de lokale dienstenmotor nog steeds gebruikers en handelaren aantrekt, maar de negatieve operationele marge (ttm) en een scherpe daling in kwartaalwinstgroei wijzen op uitdagingen in de mix en investeringen. Met de aandelenkoers onder zowel de 50-daagse als de 200-daagse voortschrijdende gemiddelden is de stemming voorzichtig. Op een termijn van drie jaar zal de weg naar een gezondere margestructuur waarschijnlijk belangrijker zijn dan het absolute ordervolume. Beleggers zullen kijken of het bedrijf de tarieven en advertentiemonetisatie kan verbeteren terwijl het subsidies terugschroeft op een manier die gebruikersfrequentie en handelaarstevredenheid behoudt.

De sterkte van de balans biedt een buffer. Totale kas van 171,02 miljard tegenover 50,98 miljard aan schulden en een current ratio van 1,93 maken voortdurende investeringen in producten, logistiek en handelaarstools mogelijk zonder de liquiditeit te belasten. Operationele kasstroom van 47,01 miljard en geleverde vrije kasstroom van 23,44 miljard geven aan dat het model groeiprojecten intern kan financieren. Die flexibiliteit is waardevol te midden van intense concurrentie in on-demand levering, in-store diensten en lokale advertenties. Het biedt tijd om te itereren op assortiment, serviceniveaus en productiviteitstools voor handelaren die de eenheidseconomie kunnen verbeteren, zelfs terwijl het bedrijf door gemengde consumentenvertrouwen en een nog steeds evoluerend regelgevend landschap navigeert.

Uitvoering van kostenbeheersing is de bepalende factor. Het contrast tussen een winstmarge van 8,19% en een operationele marge van -2,41% (ttm) suggereert dat niet-operationele items of segmentmix de cijfers onderaan de streep dempen terwijl de kernactiviteiten herinvesteringen absorberen. In de komende drie jaar kan het verkleinen van die kloof via route-dichtheidwinsten, beter incentive-ontwerp en diensten met hogere marges (bijv. advertenties, SaaS-achtige handelaaroplossingen) de operationele resultaten gestaag naar consistentie duwen. Omgekeerd, als concurrerende prijzen, promoties of investeringen in nieuwe verticale markten de verliezen vergroten, kan de groei in de koppen niet vertalen naar duurzame winst of kasgeneratie—waardoor de meervoudige compressie van het afgelopen jaar wordt verlengd.

Vanuit een marktstructuurperspectief geeft de lage beta (0,19) aan dat bedrijfsspecifieke uitkomsten de rendementen kunnen domineren in plaats van brede indexbewegingen. Zonder dividend en met een aanzienlijke aandelenhoeveelheid zal de opwaartse potentie van aandelen waarschijnlijk afhangen van zichtbare verbeteringen in operationele metrics en vertrouwen dat de volatiliteit van kwartaalwinsten afneemt. Duidelijke openbaarmakingen over investeringscadans, monetisatiehefbomen en terugverdientijden zouden helpen verwachtingen opnieuw in te stellen. Als het management kan aantonen dat de huidige uitgaven vertalen naar hogere-kwaliteit omzet, kunnen de aandelen herwaarderen vanaf niveaus nabij het 52-weeks dieptepunt. Zo niet, dan kan het aandeel binnen een bepaalde bandbreedte blijven terwijl beleggers bewijs zoeken van duurzame winstuitbreiding.

Wat kan er over drie jaar gebeuren? (horizon september 2028)

| Scenario | Omzetpad | Marges | Balans & kas | Belangrijkste drijfveren |

|---|---|---|---|---|

| Beste | Groei versnelt vanaf het recente tempo van 11,70% jaar op jaar naarmate lokale diensten verdiepen en handelaaradvertenties opschalen. | Operationele prestaties worden duurzaam positief, waardoor de kloof met de winstmarge kleiner wordt. | Sterke kasgeneratie ondersteunt herinvestering terwijl de hefboomwerking bescheiden blijft. | Verbeterde tarieven, hogere advertentiepenetratie, route-dichtheid en gedisciplineerde subsidies. |

| Basis | Groei blijft dichtbij recente niveaus, met stabiele gebruikers- en handelaarbetrokkenheid. | Geleidelijke margeverbetering richting break-even naarmate efficiëntieprogramma's samenkomen. | Kas blijft comfortabel boven schuld; interne kasstroom financiert kerninitiatieven. | Stabiele concurrentie-intensiteit; incrementele monetisatie in in-store en advertenties. |

| Slechter | Groei vertraagt te midden van zwakkere vraag en zwaardere concurrentie in levering en lokale advertenties. | Operationele marge blijft negatief; winsten blijven volatiel. | Kasbuffers voldoen aan kortetermijnbehoeften, maar het investeringsritme matigt om de liquiditeit te beschermen. | Promotie-intensieve rivaliteit, regelgevende hindernissen en tragere adoptie door handelaren. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Winst- en margetraject: vermogen om de operationele prestaties van -2,41% (ttm) naar consistentie te tillen.

- Concurrentiedynamiek in voedselbezorging, lokale diensten en advertenties van gevestigde en opkomende platforms.

- Consumentenvraag en beleidsachtergrond die de discretionaire uitgaven en handelsactiviteiten in kernsteden beïnvloeden.

- Uitvoering van kostenbeheersing, logistieke efficiëntie en subsidiebeheer om de eenheidseconomie te beschermen.

- Aandelenbasis en kapitaalacties: uitstaande aandelen (5,53 miljard) versus impliciete aandelen (6,11 miljard) en eventuele verwatering of het ontbreken daarvan.

- Marktsentiment ten opzichte van Chinese internetaandelen, weerspiegeld in handel onder de 50-daagse en 200-daagse voortschrijdende gemiddelden.

Conclusie

Meituan-W's driejarige opzet is een klassiek uitvoeringsverhaal. Het bedrijf combineert een groot en betrokken ecosysteem met schaalvoordelen en ruime liquiditeit—171,02 miljard in kas versus 50,98 miljard in schuld—maar de markt is gefocust op het omzetten van groei in betrouwbare operationele winsten. Recente gegevens tonen gezonde omzetmomentum (11,70% jaar op jaar) maar scherpe winstvolatiliteit en een negatieve operationele marge, die, samen met technische zwakte, de aandelen naar 52-weeks dieptepunten hebben getrokken. Als het management een gestage margereparatie levert, de kwaliteit van de monetisatie verbetert (inclusief advertenties met hogere waarde en handelaarservices), en positieve vrije kasstroom behoudt, kan het sentiment normaliseren van de depressieve niveaus. Bij afwezigheid van een dividend is consistente uitvoering de katalysator. Omgekeerd, als concurrentie zwaardere subsidies afdwingt of macro-economische zwakte aanhoudt, kan de waardering beperkt blijven. Over het geheel genomen geeft het basisscenario de voorkeur aan geleidelijke, capaciteitsgedreven verbetering in plaats van een abrupte herstel, waarbij de balans tijd biedt om uit te voeren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.