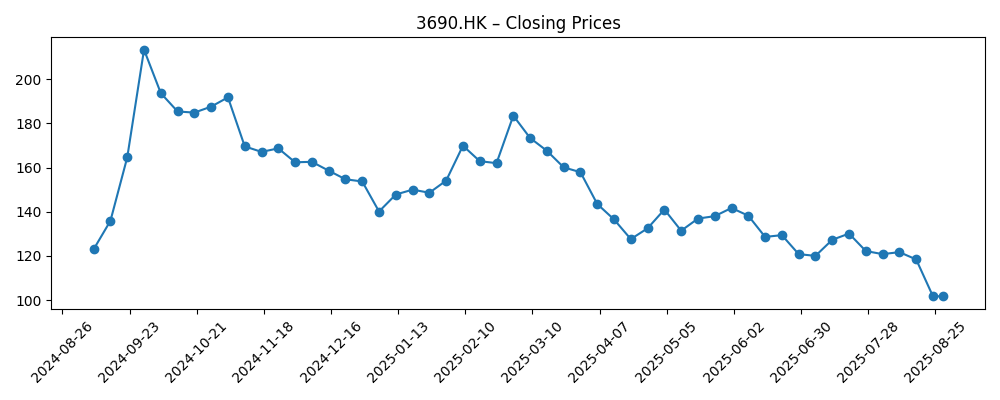

Meituan-W (3690.HK) entra en septiembre de 2025 tras un periodo complicado para el precio de sus acciones, que cerraron la última semana en 100.60, una caída del 41.51% en los últimos 12 meses y cerca del mínimo de 52 semanas de 95.350. Los fundamentos son variados: los ingresos acumulados son de 360.46B con un beneficio bruto de 133.03B y un ingreso neto de 29.51B, aunque el margen operativo (ttm) es de -2.41% y el crecimiento de ganancias trimestrales cayó un 96.80% interanual. La liquidez sigue siendo un punto fuerte, con 171.02B en efectivo frente a 50.98B de deuda y un índice de liquidez de 1.93, lo que respalda la inversión continua en servicios locales e iniciativas adyacentes. Técnicamente, la acción se encuentra por debajo de sus medias móviles de 50 días (113.944) y 200 días (138.876), mientras que un beta de 0.19 sugiere una baja correlación con el mercado. Sin dividendos y con 5.53B de acciones en circulación, la perspectiva a tres años depende de la ejecución, la calidad de monetización y la estabilización de márgenes.

Puntos clave a septiembre de 2025

- Ingresos (ttm): 360.46B; ingresos por acción: 59.50; crecimiento trimestral de ingresos (interanual): 11.70%.

- Beneficio/márgenes: margen de beneficio 8.19%; margen operativo (ttm) -2.41%; ROE 17.12%; ROA 5.19%.

- Efectivo/Balance general: efectivo total 171.02B; deuda total 50.98B; ratio corriente 1.93; deuda total/patrimonio 27.66%; flujo de caja operativo 47.01B; flujo de caja libre apalancado 23.44B.

- Precio de la acción y negociación: último cierre semanal 100.60; máximo de 52 semanas 217.000; mínimo de 52 semanas 95.350; cambio de 52 semanas -41.51%.

- Tendencia y riesgo: por debajo de la media móvil de 50 días 113.944 y de 200 días 138.876; beta (5 años) 0.19; liquidez: volumen promedio (3m) 69.67M; volumen promedio (10d) 76.36M.

- Impulso de ganancias: EPS diluido (ttm) 5.110; ingreso neto para comunes (ttm) 29.51B; crecimiento trimestral de ganancias (interanual) -96.80%.

- Propiedad: acciones en circulación 5.53B; acciones implícitas en circulación 6.11B; flotante 5.38B; instituciones poseen 37.93%; insiders poseen 1.87%.

- Retornos de capital: sin dividendos; rendimiento anual de dividendos 0.00%; ratio de pago 0.00%.

- Contexto de capitalización de mercado: perfil de gran capitalización señalado por 5.53B–6.11B acciones; el resumen no proporciona capitalización de mercado.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El reajuste del precio de la acción a mediados de 2025 refleja un tira y afloja entre una sólida expansión de ingresos y la presión sobre la rentabilidad. El crecimiento de ingresos del 11.70% interanual muestra que el motor de servicios locales sigue atrayendo a usuarios y comerciantes, pero el margen operativo negativo (ttm) y una fuerte caída en el crecimiento de ganancias trimestrales indican desafíos en la mezcla e inversión. Con la acción cotizando por debajo de las medias móviles de 50 y 200 días, el sentimiento es cauteloso. En un horizonte de tres años, el camino hacia una estructura de márgenes más saludable probablemente importará más que el volumen absoluto de pedidos. Los inversores observarán si la empresa puede mejorar las tasas de comisión y la monetización publicitaria mientras reduce los subsidios de manera que preserve la frecuencia de uso y la satisfacción de los comerciantes.

La solidez del balance ofrece un colchón. Un total de efectivo de 171.02B frente a 50.98B de deuda y un ratio corriente de 1.93 permiten continuar la inversión en productos, logística y herramientas para comerciantes sin estresar la liquidez. El flujo de caja operativo de 47.01B y el flujo de caja libre apalancado de 23.44B indican que el modelo puede financiar iniciativas de crecimiento internamente. Esa flexibilidad es valiosa en medio de una intensa competencia en la entrega bajo demanda, servicios en tienda y anuncios locales. Compra tiempo para iterar en el surtido, niveles de servicio y herramientas de productividad para comerciantes que pueden mejorar la economía por unidad, incluso mientras la empresa navega por una confianza del consumidor mixta y un entorno regulatorio aún en evolución.

La ejecución en la disciplina de costos es el factor decisivo. El contraste entre un margen de beneficio del 8.19% y un margen operativo de -2.41% (ttm) sugiere que los elementos no operativos o la mezcla de segmentos están amortiguando las cifras finales mientras las operaciones principales absorben la reinversión. En los próximos tres años, reducir esa brecha mediante ganancias en densidad de rutas, mejor diseño de incentivos y servicios de mayor margen (por ejemplo, publicidad, soluciones para comerciantes tipo SaaS) podría empujar consistentemente los resultados operativos hacia la estabilidad. Por el contrario, si los precios competitivos, las promociones o las nuevas inversiones verticales expanden las pérdidas, el crecimiento de los titulares puede no traducirse en ganancias duraderas o generación de efectivo, prolongando la compresión múltiple vista en el último año.

Desde una perspectiva de estructura de mercado, la baja beta (0.19) indica que los resultados específicos de la empresa pueden dominar los retornos en lugar de los movimientos amplios del índice. Sin dividendos y con un considerable número de acciones, el potencial alcista de la equidad probablemente dependerá de mejoras visibles en los métricos operativos y de la confianza en que la volatilidad de las ganancias trimestrales está disminuyendo. Claras divulgaciones sobre el ritmo de inversión, los mecanismos de monetización y los períodos de recuperación ayudarían a restablecer las expectativas. Si la administración puede demostrar que el gasto actual se está traduciendo en ingresos de mayor calidad, las acciones podrían revalorizarse desde niveles cercanos al mínimo de 52 semanas. De lo contrario, la acción podría permanecer en un rango mientras los inversores buscan evidencia de una expansión de beneficios duradera.

¿Qué podría pasar en tres años? (horizonte septiembre 2028)

| Escenario | Camino de ingresos | Márgenes | Balance y efectivo | Factores clave |

|---|---|---|---|---|

| Mejor | El crecimiento se acelera desde el reciente ritmo del 11.70% interanual a medida que los servicios locales se profundizan y los anuncios para comerciantes escalan. | El rendimiento operativo se vuelve sosteniblemente positivo, reduciendo la brecha con el margen de beneficio. | La fuerte generación de efectivo apoya la reinversión mientras mantiene el apalancamiento modesto. | Mejoras en las tasas de comisión, mayor penetración publicitaria, densidad de rutas y subsidios disciplinados. |

| Base | El crecimiento se mantiene cerca de los niveles recientes, con un compromiso constante de usuarios y comerciantes. | Mejora gradual del margen hacia el punto de equilibrio a medida que los programas de eficiencia se acumulan. | El efectivo permanece cómodamente por encima de la deuda; el flujo de caja interno financia iniciativas centrales. | Intensidad competitiva estable; monetización incremental en tienda y publicidad. |

| Peor | El crecimiento se desacelera en medio de una demanda más débil y una competencia más intensa en la entrega y anuncios locales. | El margen operativo permanece negativo; las ganancias siguen siendo volátiles. | El efectivo amortigua las necesidades a corto plazo, pero el ritmo de inversión se modera para proteger la liquidez. | Rivalidad centrada en promociones, obstáculos regulatorios y adopción más lenta por parte de comerciantes. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de beneficios y márgenes: capacidad para mejorar el rendimiento operativo desde -2.41% (ttm) hacia la consistencia.

- Dinámica competitiva en la entrega de alimentos, servicios locales y publicidad de plataformas establecidas y emergentes.

- Demanda del consumidor y entorno político que afectan el gasto discrecional y la actividad de los comerciantes en ciudades clave.

- Ejecución en disciplina de costos, eficiencia logística y gestión de subsidios para proteger la economía por unidad.

- Base de acciones y acciones de capital: acciones en circulación (5.53B) vs acciones implícitas (6.11B) y cualquier dilución o ausencia de la misma.

- Sentimiento del mercado hacia las acciones de internet en China, reflejado en la negociación por debajo de las medias móviles de 50 y 200 días.

Conclusión

La configuración a tres años de Meituan-W es una clásica historia de ejecución. La empresa combina un ecosistema grande y comprometido con economías de escala y amplia liquidez—171.02B en efectivo frente a 50.98B en deuda—sin embargo, el mercado se centra en convertir el crecimiento en beneficios operativos confiables. Los datos recientes muestran un saludable impulso de ingresos (11.70% interanual) pero una fuerte volatilidad en las ganancias y un margen operativo negativo, que, junto con la debilidad técnica, han llevado las acciones hacia mínimos de 52 semanas. Si la administración logra una reparación constante del margen, mejora la calidad de la monetización (incluyendo publicidad de mayor valor y servicios para comerciantes), y mantiene un flujo de caja libre positivo, el sentimiento podría normalizarse desde niveles deprimidos. En ausencia de un dividendo, la ejecución consistente es el catalizador. Por el contrario, si la competencia fuerza mayores subsidios o la debilidad macroeconómica persiste, la valoración puede seguir limitada. En general, el caso base favorece una mejora gradual impulsada por capacidades en lugar de una recuperación abrupta, con el balance proporcionando tiempo para ejecutar.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.