MediaTek (2454.TW) begint september 2025 met verbeterende fundamenten en een stevige balans. De omzet over de afgelopen twaalf maanden bedraagt 573,54 miljard, met een netto-inkomen van 106,31 miljard, wat resulteert in een winstmarge van 18,54% en een operationele marge van 19,54%. De kaspositie van 196,74 miljard overschrijdt ver de totale schulden van 15,26 miljard, terwijl de operationele kasstroom van 140 miljard de investeringen en dividenden ondersteunt (voorgestelde dividenduitkering 54; 3,94% rendement; uitkeringsratio 80,96%). De aandelen zijn het afgelopen jaar met 11,84% gestegen, wat lager is dan de 16,84% van de S&P 500, en schommelen tussen een 52-weken dieptepunt van 1.080 en een hoogtepunt van 1.575; de gemiddelden over 50 dagen en 200 dagen staan op respectievelijk 1.355,70 en 1.381,20. Met een kwartaalomzetgroei van 18,10% ten opzichte van vorig jaar en een stijging van 8,30% in de winst, hangt de vooruitblik voor de komende drie jaar af van de vraag naar Android, de adoptie van AI op apparaten en de concurrentiedynamiek in 5G en edge computing.

Belangrijke punten per september 2025

- Omzet: 573,54 miljard (ttm); kwartaalomzetgroei van 18,10% jaar-op-jaar wijst op herstellende vraag naar Android en een verschuiving naar hogere SoC-segmenten.

- Winst/Marges: Winstmarge 18,54%; operationele marge 19,54%; bruto winst 279,04 miljard; EBITDA 125,31 miljard.

- Verkopen/Orderportefeuille: Orderportefeuille niet bekendgemaakt; positieve jaar-op-jaar omzet- en winstgroei (8,30%) impliceert een sterke momentum.

- Aandelenprijs: Stijging van 11,84% in 52 weken, binnen het bereik van 1.080–1.575; gemiddelden van 50 dagen/200 dagen op 1.355,70/1.381,20; beta 0,96.

- Balans: Totale kas 196,74 miljard tegenover totale schulden 15,26 miljard; current ratio 1,35; schuld/eigen vermogen 3,97% ondersteunt veerkracht.

- Kapitaalretouren: Voorspelde dividendrendement 54 (3,94% rendement); uitkeringsratio 80,96%—steunend maar beperkt in flexibiliteit als de winst verzwakt.

- Aandeel/liquiditeit: Uitstaande aandelen 1,6 miljard; float 1,42 miljard; gemiddelde 3-maandsvolume 6,51 miljoen; 10-daags 4,62 miljoen.

- Marktkapitalisatie: Geïmpliceerd door recente prijs vermenigvuldigd met 1,6 miljard uitstaande aandelen; profiel van grote onderneming.

- Focus van analisten/investeerders: Aandelen van on-device AI, premium Android-aandeel, 5G-vernieuwingscyclus en tarief-/leveringsketenrisico's.

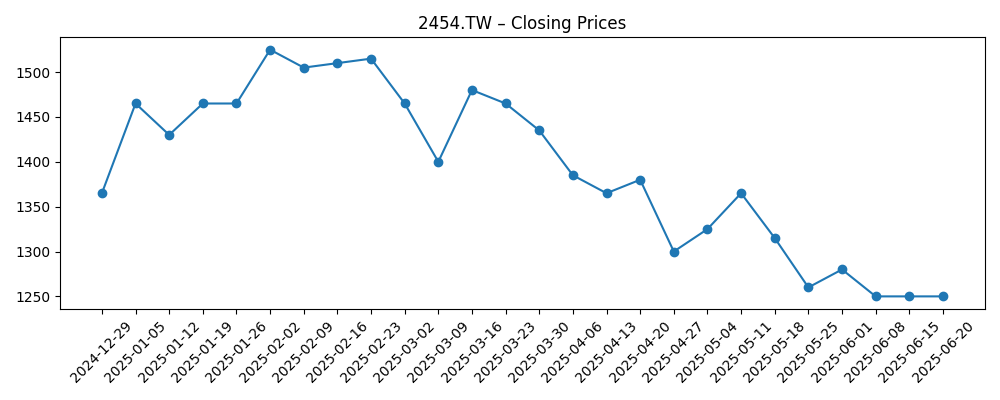

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

In de afgelopen zes maanden heeft de koers van MediaTek een cyclisch patroon gevolgd dat typisch is voor bedrijven die aan Android zijn blootgesteld: sterke prestaties tot begin 2025, een terugval door de late lente, en een herstel in de zomer. Wekelijkse slotkoersen tonen een terugval naar de mid-1.200 in juni, voordat deze in juli weer boven de 1.400 herstelde en tegen eind augustus rond de mid-1.300 stabiliseerde. Dit prijsverloop weerspiegelt verbeterende, maar nog niet euforische, fundamenten: een omzetgroei van 18,10% jaar-op-jaar met een winststijging van 8,30% en marges rond de 20%. De markt lijkt twee krachten af te wegen—on-device AI en de premium mix versus macro- en tariferisico's. Met een beta van 0,96 en gemiddelden van 50/200 dagen dicht bij de huidige niveaus, suggereren technische indicatoren een consolidatiefase terwijl investeerders bevestiging zoeken dat AI-capabele chipsets de prijzen en marktaandelen in de volgende Android-cyclus kunnen behouden.

De kracht van de balans blijft een belangrijke steun. Kas van 196,74 miljard tegenover 15,26 miljard totale schulden biedt opties om R&D te financieren, de toelevering van de foundry te waarborgen en de volatiliteit in de vraag naar handsets te verzachten. Een operationele kasstroom van 140 miljard versterkt deze capaciteit. Het voorspelde dividend (tarief 54; 3,94% rendement) biedt inkomensteun, hoewel de uitkeringsratio van 80,96% een nauwere buffer impliceert als de bruto marges onder druk komen te staan of als de eenheidsvolumes tegenvallen. Naar onze mening zal de prioriteit van het management op het gebied van kapitaalallocatie waarschijnlijk blijven liggen bij stabiele dividenden terwijl er flexibiliteit wordt behouden voor node-overgangen en AI-versnelling. Deze berekening geeft de voorkeur aan stabiliteit boven agressieve aandeleninkopen totdat de zichtbaarheid op marges en benutting verbetert.

Strategisch hangt de volgende fase van waardecreatie af van een diepere penetratie van AI-capabele chipsets in het midden- en hogere segment van Android, plus de attach-ratio in randapparatuur buiten smartphones. Als on-device AI-functies (visie, spraak, lage latentie inferencing) essentiële mogelijkheden worden, zou de concurrentiepositie van MediaTek ten opzichte van collega's op het gebied van prestaties per watt en geïntegreerde connectiviteit belangrijker moeten zijn dan alleen de maximale snelheid. Succes zou zich waarschijnlijk eerst manifesteren in de mix—ter ondersteuning van de bruto winst—voordat het breder wordt naar eenheden. Aan de andere kant zouden tarief- of exportfricties de OEM-roadmaps en het voorraadgedrag kunnen beïnvloeden, waardoor de doorverkoopcycli verlengd en de prijsdruk vergroot wordt. Gezien de beta onder 1 en de verbeterende fundamenten, kan de neerwaartse druk worden verzacht, maar de uitvoering van AI-roadmaps blijft cruciaal.

Als we drie jaar vooruitkijken, is een gebalanceerd basisscenario dat de vraag naar Android normaliseert naarmate de vervangingscycli en AI-functies stabiliseren, waarbij de operationele marges rond de huidige niveaus blijven terwijl de omzet met de categorie groeit. Het positieve scenario zou een snellere adoptie van AI aan de rand van het apparaat en verdere marktaandelen in premium Android met zich meebrengen, wat leidt tot marge-uitbreiding en een herwaardering van de waarde. Het negatieve scenario draait om langdurige tariefdruk, inflatie van de kosten van de foundry, of een agressieve reactie van concurrenten die prijsconcessies afdwingen. Over alle paden heen is het dividendbeleid een stabilisator; echter, het handhaven van de huidige uitkeringsratio zou waarschijnlijk voortdurende winstgroei vereisen. Het monitoren van kwartaalomzetgroei, mix en kasstromen zal de meest duidelijke signalen geven over de trajecten.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Omzet/Marges Traject | Strategische Aanjagers | Gevolgen voor Aandeelhouders |

|---|---|---|---|

| Beste | Snellere groei met blijvende marge-uitbreiding terwijl AI-capabele SoC's de premium mix aansteken. | Hoge adoptie van on-device AI in het midden/hoge segment; sterke 5G-vernieuwing; stabiele toeleveringsketen. | Potentieel voor herwaardering; dividend goed gedekt; capaciteit voor aanvullende investeringen. |

| Basis | Stabiele groei met marges die in grote lijnen stabiel blijven rond recente niveaus. | Genormaliseerde Android-cyclus; competitieve pariteit; gedisciplineerde prijsstelling en kosten. | Totaal rendement gedreven door winstprogressie en dividenden; waardering in lijn met de geschiedenis. |

| Slechter | Zachtere groei en margecompressie door prijsdruk en zwakkere vraag van OEM's. | Tarief-/leveringsonderbrekingen; verscherpte concurrentie; langzamere adoptie van AI in het middensegment. | Risico op waardevermindering; dividend beperkt door uitkeringsratio; focus verschuift naar balansverdediging. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Adoptie van on-device AI in Android-smartphones en randapparaten, wat invloed heeft op mix en prijsvermogen.

- Tarief-, exportcontrole- en leveringsketendynamiek die invloed hebben op OEM-bestellingen en doorlooptijden.

- Concurrentie-intensiteit in premium en middensegment SoC's, inclusief prestaties per watt en modemintegratie.

- Kosten van de foundry en node-overgangen die de brutomarge en producttiming beïnvloeden.

- Disciplined kapitaalallocatie gezien een uitkeringsratio van 80,96% en de noodzaak om R&D te financieren.

Conclusie

De driejarige opstelling van MediaTek mengt verbeterende fundamenten met herkenbare cyclische en geopolitieke risico's. Een omzet van 573,54 miljard (ttm), die met 18,10% jaar-op-jaar stijgt in het laatste kwartaal, en solide winstgevendheid (winstmarge 18,54%; operationele marge 19,54%) bieden een stevige basis. De balans—196,74 miljard aan kas tegenover 15,26 miljard aan schulden—voegt veerkracht toe, terwijl een operationele kasstroom van 140 miljard blijvende investeringen in AI-capabele platforms en een vooruitziend dividend (tarief 54; 3,94% rendement) ondersteunt. De prestaties van de aandelen over 52 weken (+11,84%) en de nabijheid tot belangrijke voortschrijdende gemiddelden suggereren dat investeerders wachten op duidelijkere aanwijzingen dat on-device AI mix en marges duurzaam kan verhogen in de volgende Android-cyclus. Als de uitvoering aansluit bij de vraag naar edge AI en de leveringsvoorwaarden ordelijk blijven, neigt het pad positief; als tarief- of prijsdruk toeneemt, zullen de rendementen waarschijnlijk terugvallen naar dividendcarry en balansverdediging. Let op de mix, marges en kasstromen voor de vroegste signalen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.