MediaTek (2454.TW) inicia septiembre de 2025 con fundamentos en mejora y un balance sólido. Los ingresos de los últimos doce meses ascienden a 573.54 mil millones, con un ingreso neto de 106.31 mil millones, lo que se traduce en un margen de ganancias del 18.54% y un margen operativo del 19.54%. El efectivo de 196.74 mil millones supera con creces la deuda total de 15.26 mil millones, mientras que un flujo de caja operativo de 140 mil millones respalda la inversión y los dividendos (tasa de dividendo esperada 54; rendimiento del 3.94%; ratio de distribución 80.96%). Las acciones han subido un 11.84% en el último año, por debajo del 16.84% del S&P 500, cotizando entre un mínimo de 52 semanas de 1,080 y un máximo de 1,575; las medias de 50 y 200 días están en 1,355.70 y 1,381.20, respectivamente. Con un crecimiento de ingresos trimestrales del 18.10% interanual y ganancias en aumento del 8.30%, las perspectivas a tres años dependen de la demanda de Android, la adopción de inteligencia artificial en dispositivos y la dinámica competitiva en 5G y computación en la nube.

Puntos Clave a partir de septiembre de 2025

- Ingresos: 573.54B (ttm); el crecimiento trimestral de ingresos del 18.10% interanual indica una recuperación en la demanda de Android y un cambio hacia SoCs de gama alta.

- Beneficio/Márgenes: Margen de beneficio 18.54%; margen operativo 19.54%; beneficio bruto 279.04B; EBITDA 125.31B.

- Ventas/Cartera: No se ha divulgado la cartera; el impulso se sugiere por el crecimiento positivo de ingresos y ganancias interanuales (8.30%).

- Precio de la acción: Aumento del 11.84% en 52 semanas, dentro del rango de 1,080–1,575; promedios de 50 días/200 días en 1,355.70/1,381.20; beta 0.96.

- Balance: Efectivo total 196.74B frente a deuda total 15.26B; ratio corriente 1.35; deuda/capital 3.97% respalda la resiliencia.

- Retornos de capital: Tasa de dividendo a futuro 54 (rendimiento del 3.94%); ratio de pago 80.96%—apoya, pero limita la flexibilidad si las ganancias se debilitan.

- Propiedad/liquidez: Acciones en circulación 1.6B; flotante 1.42B; volumen promedio de 3 meses 6.51M; 10 días 4.62M.

- Capitalización de mercado: Inferido por el precio reciente multiplicado por 1.6B de acciones en circulación; perfil de gran capitalización.

- Enfoque de analistas/inversores: Tasas de adopción de IA en dispositivos, participación premium en Android, ciclo de renovación 5G y vientos en contra por tarifas/cadena de suministro.

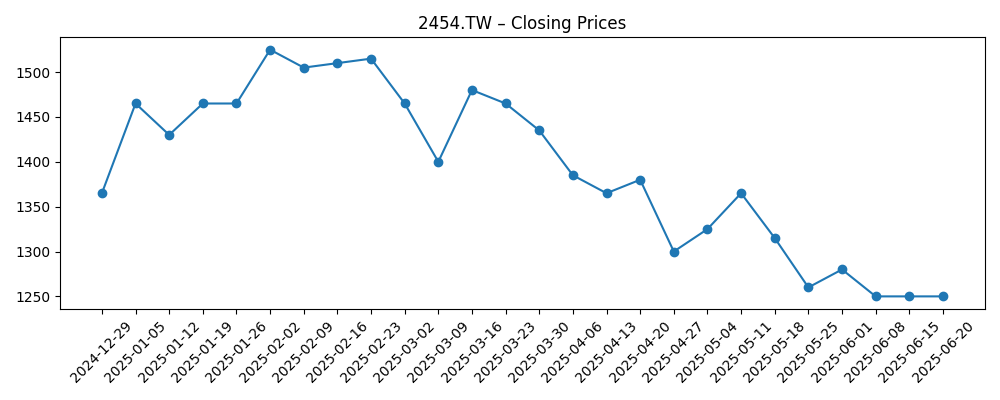

Evolución del precio de la acción – últimos 12 meses

Titulares notables

Opinión

En los últimos seis meses, las acciones de MediaTek han seguido un patrón cíclico típico de las empresas expuestas a Android: fuerza a principios de 2025, una corrección hasta finales de la primavera y un repunte en verano. Los cierres semanales muestran un retroceso hacia la mitad de los 1,200 en junio antes de recuperarse por encima de 1,400 en julio y estabilizarse alrededor de la mitad de los 1,300 a finales de agosto. Ese camino de precios refleja fundamentos que mejoran, pero sin llegar a ser eufóricos: crecimiento de ingresos del 18.10% interanual con ganancias en aumento del 8.30% y márgenes cercanos al 20%. El mercado parece estar sopesando dos fuerzas: la IA en dispositivos y el aumento en la mezcla premium frente a los riesgos macroeconómicos y de tarifas. Con una beta de 0.96 y promedios de 50/200 días agrupados cerca de los niveles actuales, los aspectos técnicos sugieren una fase de consolidación mientras los inversores buscan confirmación de que los chipsets capaces de IA pueden mantener el precio y la participación en el próximo ciclo de Android.

La fortaleza del balance sigue siendo un soporte clave. Un efectivo de 196.74B frente a 15.26B de deuda total proporciona opciones para financiar I+D, asegurar el suministro de fundición y suavizar la volatilidad en la demanda de dispositivos. Un flujo de efectivo operativo de 140B refuerza esa capacidad. El dividendo a futuro (tasa 54; rendimiento del 3.94%) ofrece apoyo a los ingresos, aunque el ratio de pago del 80.96% implica un margen más estrecho si los márgenes brutos enfrentan presión sobre el precio promedio de venta o si los volúmenes de unidades decepcionan. En nuestra opinión, la prioridad en la asignación de capital por parte de la dirección probablemente seguirá siendo dividendos estables mientras se preserve la flexibilidad para transiciones de nodo y aceleración de IA. Esa lógica favorece la estabilidad sobre recompras agresivas hasta que mejore la visibilidad sobre márgenes y utilización.

Desde un punto de vista estratégico, la próxima etapa de creación de valor depende de una mayor penetración de chipsets capaces de IA en Android de gama media y alta, además de tasas de adopción en dispositivos perimetrales más allá de los smartphones. Si las características de IA en dispositivos (visión, voz, inferencias de baja latencia) se convierten en capacidades imprescindibles, la posición competitiva de MediaTek frente a sus pares en rendimiento por vatio y conectividad integrada debería ser más relevante que las velocidades máximas brutas. El éxito probablemente se manifestará primero en la mezcla—apoyando el beneficio bruto—antes de extenderse a las unidades. Por el contrario, fricciones por tarifas o exportaciones podrían alterar las hojas de ruta de los OEM y el comportamiento de inventario, alargando los ciclos de venta y comprimiendo el poder de fijación de precios. Dada la beta por debajo de 1 y los fundamentos en mejora, es posible que la baja se contenga, pero la ejecución en las hojas de ruta de IA sigue siendo fundamental.

Mirando a tres años vista, un escenario base equilibrado es que la demanda de Android se normalice a medida que los ciclos de reemplazo y las características de IA se estabilicen, manteniendo los márgenes operativos alrededor de los niveles actuales mientras los ingresos crecen con la categoría. El escenario optimista presentaría una adopción más rápida de IA en el borde del dispositivo y mayores ganancias de participación en Android premium, facilitando la expansión de márgenes y una revalorización. El escenario pesimista se centra en una presión arancelaria prolongada, inflación de costos en fundiciones o una respuesta agresiva de los competidores que obligue a concesiones en los precios. En todos los caminos, la política de dividendos es un estabilizador; sin embargo, mantener la ratio de pago actual probablemente requeriría un crecimiento continuo de las ganancias. Monitorear el crecimiento trimestral de ingresos, la mezcla y las tendencias de efectivo será el mejor indicador de la trayectoria.

¿Qué podría pasar en tres años? (horizonte septiembre 2028)

| Escenario | Trayectoria de Ingresos/Márgenes | Factores Estratégicos | Implicaciones para Accionistas |

|---|---|---|---|

| Mejor | Crecimiento más rápido con expansión sostenida de márgenes a medida que los SoCs capaces de IA impulsan la mezcla premium. | Alta adopción de IA en dispositivos en gamas media/alta; fuerte renovación 5G; cadena de suministro estable. | Posible revalorización; dividendo bien cubierto; capacidad para inversiones incrementales. |

| Base | Crecimiento constante con márgenes en general estables cerca de los niveles recientes. | Ciclo de Android normalizado; paridad competitiva; precios y costos disciplinados. | Retorno total impulsado por el progreso de ganancias y dividendos; valoración alineada con la historia. |

| Peor | Crecimiento más débil y compresión de márgenes por presión sobre precios y demanda más débil de los OEM. | Interrupciones por tarifas/cadena de suministro; competencia intensificada; adopción de IA más lenta en gama media. | Riesgo de devaluación; dividendo restringido por el ratio de pago; el enfoque se desplaza a la defensa del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Adopción de IA en dispositivos en smartphones Android y dispositivos perimetrales, afectando la mezcla y el poder de fijación de precios.

- Dinámicas de tarifas, control de exportaciones y cadena de suministro que influyen en los pedidos y plazos de entrega de los OEM.

- Intensidad competitiva en SoCs premium y de gama media, incluyendo rendimiento por vatio e integración de módem.

- Costos de fundición y transiciones de nodo que impactan el margen bruto y el tiempo de producto.

- Disciplina en la asignación de capital dada una ratio de pago del 80.96% y la necesidad de financiar I+D.

Conclusión

La configuración de MediaTek para tres años combina fundamentos en mejora con riesgos cíclicos y geopolíticos reconocibles. Ingresos de 573.54B (ttm), aumentando un 18.10% interanual en el último trimestre, y una sólida rentabilidad (margen de beneficio del 18.54%; margen operativo del 19.54%) proporcionan una base sólida. El balance—196.74B en efectivo contra 15.26B en deuda—añade resiliencia, mientras que un flujo de efectivo operativo de 140B apoya la inversión continua en plataformas capaces de IA y un dividendo futuro (tasa 54; rendimiento del 3.94%). El rendimiento en 52 semanas de la acción (+11.84%) y su proximidad a promedios móviles clave sugieren que los inversores esperan evidencia más clara de que la IA en dispositivos puede elevar la mezcla y los márgenes de manera sostenible en el próximo ciclo de Android. Si la ejecución se alinea con la demanda de IA en el borde y las condiciones de suministro se mantienen ordenadas, el camino se inclina de manera constructiva; si las tarifas o las presiones sobre precios se intensifican, los rendimientos probablemente regresen a la defensa del dividendo y del balance. Esté atento a las tendencias de mezcla, márgenes y efectivo para las lecturas más tempranas.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.