Li Auto's strategie voor 2026–2028 wordt beïnvloed door een afkoelende omzetgroei, een uitgebreid productaanbod en de uitvoering van infrastructuurplannen. Het aandeel is het afgelopen jaar met -14,35% gedaald, aangezien investeerders de kortetermijnkortingen in de Chinese EV-markt afwegen tegen een langere groeiperiode door nieuwe modellen en zelfgefinancierde groei. De achterblijvende omzet bedraagt 143,32 miljard, ondersteund door een sterke vraag naar SUV's eerder in 2025, terwijl recente berichten wijzen op een lancering van een sedan, een plan om het laadnetwerk snel uit te breiden en een niet-geauditeerde update van het derde kwartaal. De "wat is er veranderd" is een verschuiving van kracht in één segment naar uitvoering in meerdere segmenten, plus investeringen die de marges kunnen verdunnen voordat schaalvoordelen hun intrede doen. De "waarom" is de toenemende prijsconcurrentie en productcyclusvernieuwing, die doorgaans de kortetermijngroei onder druk zetten terwijl het aanbod wordt vernieuwd. De "wat betekent dit" voor investeerders: in de komende drie jaar zal Li Auto's vermogen om marges te verdedigen terwijl nieuwe platforms en laadmogelijkheden worden opgeschaald waarschijnlijk belangrijker zijn dan alleen de groei van het aantal eenheden, in een sector waar mix, software en kostencurves de resultaten bepalen.

Belangrijke Punten per oktober 2025

- Omzet: de omzet over de afgelopen 12 maanden bedraagt 143,32 miljard; de kwartaalomzetgroei jaar-op-jaar is -4,50% (gegevens wijzen op een tijdelijke afkoeling).

- Winst/Marges: winstmarge 5,64% en operationele marge 2,86%; EBITDA 11,73 miljard en netto-inkomen (ttm) 8,08 miljard wijzen op positieve, maar dunne winstgevendheid.

- Verkoop/Orderportefeuille: Reuters meldt een leveringspiek in Q1 2025; orderportefeuille niet vermeld in de verstrekte gegevens.

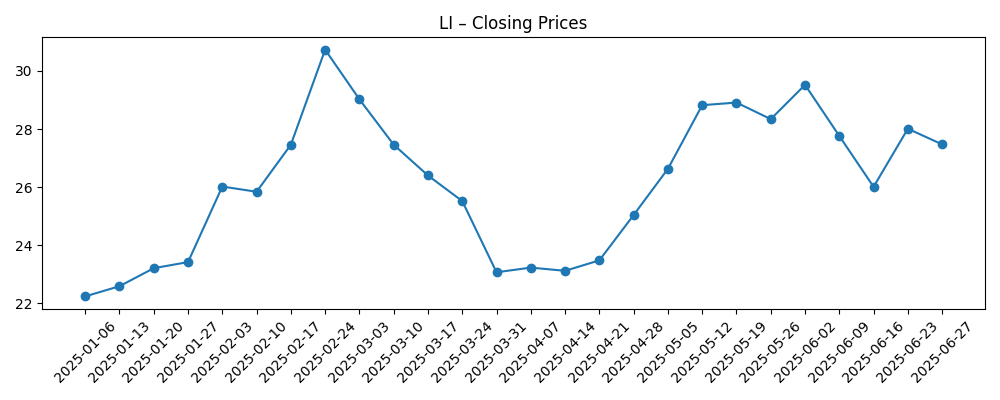

- Aandelenkoers/technische gegevens: laatste wekelijkse sluiting (10 okt 2025) 22,80; 52-weeks bereik 19,10–33,12; 50-daagse/200-daagse voortschrijdende gemiddelden 24,57/25,91; beta 1,00; 52-weeks verandering -14,35%.

- Balans: totale kaspositie 106,92 miljard versus totale schuld 16,92 miljard; current ratio 1,74; operationele kasstroom 14,97 miljard en geleverde vrije kasstroom 3,37 miljard ondersteunen voortdurende investeringen.

- Eigendom en sentiment: instellingen bezitten 5,43%; short interest 5,12% van de vrije float, dalend van 25,83M naar 20,65M aandelen in de afgelopen maand.

- Analisten/Marktvisie: Reuters meldde een Q2-meevaller; formele consensusstatistieken niet verstrekt in de gegevens.

- Marktkapitalisatie: niet vermeld in de verstrekte gegevens.

- Kwalitatief: productmix wordt breder met een nieuwe sedan en een uitgebreid laadnetwerk, wat wijst op een uitbreiding voorbij EREV SUV's naar bredere EV-segmenten te midden van verhoogde binnenlandse concurrentie.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Li Auto Inc. Rapporteert Ongeauditeerde Resultaten Derde Kwartaal 2025

- Chinese Automaker Li Auto Overtreft Q2 Schattingen Te Midden van Stijgende Vraag

- Li Auto Bevestigt Lancering van Nieuwe Elektrische Sedan op Beijing Auto Show

- EV Maker Li Auto Streeft Naar Verdriedubbeling van Laadnetwerk Tegen 2026

- Li Auto Ziet Stijging in Leveringen Q1 2025 Gedreven door Sterke SUV-Verkopen

Opinie

Recente cijfers en koppen schetsen een bedrijf dat van een enkelbaansweg naar een meerbaanssnelweg beweegt. Positieve winstgevendheid (winst- en operationele marges blijven in het zwart) en sterke kasgeneratie zorgen voor de brandstof, terwijl de introductie van de sedan en de uitbreiding van het laadnetwerk nieuwe groeibanen vertegenwoordigen. De jaar-op-jaar daling in kwartaalomzet impliceert dat prijsconcurrentie en producttransities echte tegenwinden zijn, zelfs als Q2 de verwachtingen overtrof. Deze mix van bescheiden winstgevendheid en afkoelende groei vormt een evenwichtig startpunt voor een driejarige visie: de lat voor uitvoering ligt hoger, maar de financiële startbaan is lang.

Kwaliteit en duurzaamheid van de inkomsten hangen af van de modelmix, prijsdiscipline en de kostenstructuur. Nieuwe voertuigintroducties laden doorgaans kosten naar voren, en de uitbreiding van een eigen laadnetwerk verhoogt de operationele kosten op korte termijn, wat marges kan verkleinen voordat het gebruik toeneemt. Dat gezegd hebbende, het kas-tot-schuldprofiel is gunstig en de operationele kasstroom blijft solide, waardoor het management ruimte heeft om te investeren zonder de balans te belasten. Als de sedan schaal bereikt en het laadnetwerk gebruikersacquisitie en -behoud verbetert, kan de winstgevendheid normaliseren naarmate garantie-, marketing- en productiekosten per eenheid afnemen met leereffecten.

In het sterk concurrerende EV-landschap van China—waar frequente promoties en snelle modelcycli gebruikelijk zijn—komt verdedigbare differentiatie vaak voort uit gebruikerservaring, software en ecosysteemverankering in plaats van alleen hardware. Li Auto's gezinsgerichte SUV-erfgoed, nu aangevuld met een sedan, vergroot de adresseerbare markt, terwijl een eigen laadnetwerk de afhankelijkheid van netwerken van derden kan verminderen. Uitvoering zal bepalen of dit zich vertaalt in prijszettingsmacht of simpelweg marktaandeel behoudt te midden van agressieve concurrenten. Stabiliteit van de toeleveringsketen en kosten van batterijcomponenten blijven factoren die prijsbewegingen kunnen versterken of compenseren.

Voor het aandelenverhaal en de waardering zullen beleggers waarschijnlijk zichtbare vooruitgang belonen op drie punten: aanhoudende, positieve marges ondanks een breder assortiment; bewijs dat laadinvesteringen conversie en herhaalaankopen verbeteren; en bevestiging dat nieuwe segmenten de kernmodellen niet kannibaliseren. Lage institutionele eigendom en een afnemende short interest laten ruimte voor een sentimentverschuiving met leveringscadans en margerapportages. Omgekeerd kan elke langdurige prijsoorlog of langzamere dan verwachte opschaling van de nieuwe sedan de waardering verankeren totdat de groei opnieuw versnelt met een sterkere mix of softwaremonetisatie.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Nieuwe sedan schaalt soepel naast kern-SUV's; laaduitbreiding verhoogt merkloyaliteit en gebruik; prijzen stabiliseren terwijl concurrenten winstgevendheid prioriteren; marges breiden uit door schaal en kostenreducties; het verhaal van het aandeel verschuift naar duurzame groei met zelfgefinancierde investeringen. |

| Basis | Gemengde markt met periodieke promoties; leveringen groeien gestaag maar langzamer dan de pieken van begin 2025; laadnetwerkuitbreiding gaat door, verbetert de gebruikerservaring zonder de vraagelasticiteit materieel te veranderen; marges blijven rond de huidige niveaus met bescheiden efficiëntiewinsten. |

| Slechter | Prijsoorlog intensiveert en nieuw model stelt teleur; voorraad- en marketingkosten stijgen; beleid of handelsfricties bemoeilijken uitbreiding; laadkapitaaluitgaven drukken op kasgeneratie; marges krimpen en het verhaal keert terug naar marktaandeelverdediging boven winstgevende groei. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van nieuwe modelintroducties (sedanlancering) en mixbeheer tussen SUV's en sedans.

- Prijsdynamiek op de binnenlandse markt in China’s EV-markt en de cadans van promoties/kortingen.

- Tempo en kosten van de uitrol van het laadnetwerk in verhouding tot gebruik en klantenwerving.

- Stabiliteit van de toeleveringsketen (batterijen, halfgeleiders) en trends in inputkosten.

- Regelgeving en handelsbeleid die EV-stimuleringsmaatregelen en potentiële exportpaden beïnvloeden.

- Kapitaaldicipline en vrije kasstroom versus groeibehoeften voor investeringen.

Conclusie

Li Auto gaat de komende drie jaar in met een solide balans, positieve maar dunne winstgevendheid, en een strategie die inzet op productbreedte en infrastructuurcontrole. De groeivertraging op korte termijn weerspiegelt een concurrerende markt en modeltransities, maar de kasmiddelen van het bedrijf bieden flexibiliteit om door de cyclus heen te investeren. De lancering van de sedan en de uitbreiding van het laadnetwerk zijn de belangrijkste bewijsstukken die het verhaal kunnen herzien van prijsgeleide groei naar ervaringsgerichte retentie en margebestendigheid. De aandelenkoers ligt onder de langetermijngemiddelden terwijl beleggers wachten op duidelijker bewijs over mix en marges. Let op de komende 1–2 kwartalen: leveringscadans en orderportefeuilleconversie; prijs- en promotie-intensiteit; vroege ontvangst en opschalingskwaliteit van de nieuwe sedan; uitrol van het laadnetwerk versus gebruik; en voortgang van bruto- naar operationele marge. Duidelijke uitvoering op deze punten zou helpen de huidige discussie tussen cyclische druk en structureel voordeel op te lossen zonder te vertrouwen op agressieve externe aannames.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.