La estrategia de Li Auto para 2026–2028 está influenciada por una trayectoria de ingresos en enfriamiento, un plan de productos ampliado y la ejecución de infraestructura. La acción ha caído un -14.35% en el último año mientras los inversores sopesan los descuentos competitivos a corto plazo en el mercado de vehículos eléctricos de China frente a un horizonte más largo gracias a nuevos modelos y un crecimiento autofinanciado. Los ingresos acumulados ascienden a 143.32 mil millones, respaldados por una fuerte demanda de SUV a principios de 2025, mientras que los titulares recientes apuntan al lanzamiento de un sedán, un plan para expandir rápidamente la red de carga y una actualización no auditada del tercer trimestre. El "qué cambió" es una transición de la fortaleza en un solo segmento a la ejecución en múltiples segmentos, además de un gasto en inversiones que puede diluir los márgenes antes de que los beneficios de escala se materialicen. El "por qué" es la intensificación de la competencia de precios y la rotación del ciclo de productos, que típicamente deprimen el crecimiento a corto plazo mientras las líneas de productos se renuevan. El "y qué" para los inversores: en los próximos tres años, la capacidad de Li Auto para defender los márgenes mientras lanza nuevas plataformas y carga probablemente importará más que el crecimiento en unidades por sí solo, en un sector donde la combinación, el software y las curvas de costos determinan los resultados.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses son 143.32B; el crecimiento trimestral de ingresos año tras año es -4.50% (los datos indican una moderación a corto plazo).

- Beneficio/Márgenes: margen de beneficio 5.64% y margen operativo 2.86%; EBITDA 11.73B e ingreso neto (ttm) 8.08B apuntan a una rentabilidad positiva, pero ajustada.

- Ventas/Pedidos: Reuters señala un aumento en las entregas del Q1 2025; los pedidos pendientes no se revelan en los datos proporcionados.

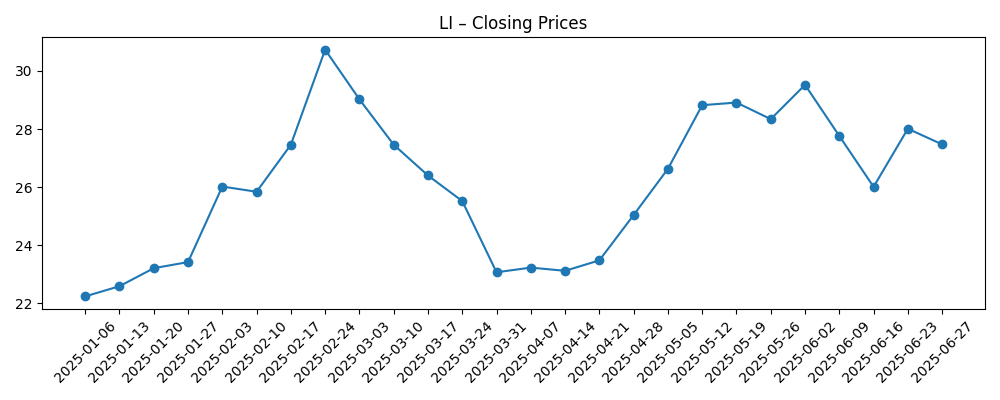

- Precio de las acciones/técnicos: último cierre semanal (10 de octubre de 2025) 22.80; rango de 52 semanas 19.10–33.12; medias móviles de 50 días/200 días 24.57/25.91; beta 1.00; cambio de 52 semanas -14.35%.

- Balance general: efectivo total 106.92B frente a deuda total 16.92B; ratio corriente 1.74; flujo de caja operativo 14.97B y flujo de caja libre apalancado 3.37B respaldan la inversión continua.

- Propiedad y sentimiento: las instituciones poseen 5.43%; el interés corto es 5.12% del flotante, cayendo de 25.83M a 20.65M acciones en el último mes.

- Visión de analistas/mercado: Reuters informó un superávit en el Q2; las métricas de consenso formal no se proporcionan en los datos suministrados.

- Capitalización de mercado: no revelada en los datos proporcionados.

- Cualitativo: la ampliación de la gama de productos con un nuevo sedán y una red de carga expandida sugiere un impulso más allá de los SUV EREV hacia segmentos más amplios de vehículos eléctricos en medio de una competencia doméstica elevada.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Li Auto Inc. Informa Resultados No Auditados del Tercer Trimestre de 2025

- Fabricante Chino de Autos Li Auto Supera Estimaciones del Q2 en Medio de una Demanda Creciente

- Li Auto Confirma el Lanzamiento de un Nuevo Sedán Eléctrico en el Salón del Automóvil de Beijing

- Fabricante de EV Li Auto Apunta a Triplicar su Red de Carga para 2026

- Li Auto Ve un Aumento en las Entregas del Q1 2025 Impulsado por Fuertes Ventas de SUV

Opinión

Las cifras recientes y los titulares dibujan una empresa que pasa de una carretera de un solo carril a una autopista de varios carriles. La rentabilidad positiva (los márgenes de beneficio y operativo siguen en positivo) y la fuerte generación de efectivo proporcionan el combustible, mientras que la introducción del sedán y el despliegue de carga representan nuevos carriles para el crecimiento. La disminución interanual en los ingresos trimestrales implica que la competencia de precios y las transiciones de productos son verdaderos obstáculos, incluso cuando el Q2 superó las expectativas. Esta mezcla de rentabilidad modesta y crecimiento enfriado establece un punto de partida equilibrado para una visión a tres años: el listón para la ejecución es más alto, pero la pista financiera es larga.

La calidad y sostenibilidad de las ganancias dependen de la mezcla de modelos, la disciplina de precios y la curva de costos. Las nuevas rampas de vehículos suelen cargar los gastos por adelantado, y expandir una red de carga propia aumenta los costos operativos a corto plazo, lo que puede comprimir los márgenes antes de que se construya la utilización. Dicho esto, el perfil de efectivo a deuda es favorable, y el flujo de caja operativo sigue siendo sólido, dando a la gestión espacio para invertir sin estresar el balance. Si el sedán alcanza escala y la red de carga mejora la adquisición y retención de usuarios, la rentabilidad puede normalizarse a medida que los costos de garantía, marketing y fabricación por unidad disminuyen con los efectos de aprendizaje.

Dentro del altamente competitivo panorama de EV en China—donde las promociones frecuentes y los ciclos de modelos rápidos son comunes—la diferenciación defendible a menudo proviene de la experiencia del usuario, el software y el bloqueo del ecosistema más que del hardware por sí solo. La herencia de SUV orientados a la familia de Li Auto, ahora complementada por un sedán, amplía el mercado accesible, mientras que una huella de carga propia puede reducir la dependencia de redes de terceros. La ejecución determinará si esto se traduce en poder de fijación de precios o simplemente mantiene la participación en medio de competidores agresivos. La estabilidad de la cadena de suministro y los costos de entrada de baterías siguen siendo factores que pueden amplificar o contrarrestar los movimientos de precios.

Para la narrativa de acciones y múltiplos, es probable que los inversores recompensen el progreso visible en tres aspectos: trayectoria sostenida y positiva de márgenes a pesar de una gama más amplia; evidencia de que la inversión en carga mejora la conversión y la repetición de compras; y confirmación de que los nuevos segmentos no canibalizan los modelos principales. La baja propiedad institucional y un interés corto moderado dejan espacio para que el sentimiento cambie con el ritmo de entregas y los márgenes. Por el contrario, cualquier guerra de precios prolongada o un aumento más lento de lo esperado del nuevo sedán podría mantener el múltiplo anclado hasta que el crecimiento se acelere con una mezcla más fuerte o monetización de software.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | El nuevo sedán se escala sin problemas junto con los SUV principales; la expansión de carga mejora la fidelidad a la marca y la utilización; los precios se estabilizan a medida que los competidores priorizan la rentabilidad; los márgenes se expanden con la escala y las reducciones de costos; la narrativa de las acciones cambia a un crecimiento sostenible con inversiones autofinanciadas. |

| Base | Mercado mixto con promociones periódicas; las entregas crecen de manera constante pero más lenta que los picos de principios de 2025; la construcción de la red de carga continúa, mejorando la experiencia del usuario sin cambiar materialmente la elasticidad de la demanda; los márgenes se mantienen cerca de los niveles actuales con modestas ganancias de eficiencia. |

| Peor | La guerra de precios se intensifica y el nuevo modelo decepciona; los costos de inventario y marketing aumentan; las fricciones políticas o comerciales complican la expansión; el capex de carga pesa sobre la generación de efectivo; los márgenes se comprimen y la historia vuelve a la defensa de la participación sobre el crecimiento rentable. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución en las rampas de nuevos modelos (lanzamiento del sedán) y gestión de la mezcla entre SUVs y sedanes.

- Dinámicas de precios domésticos en el mercado de EV de China y el ritmo de promociones/descuentos.

- Ritmo y costo del despliegue de la red de carga en relación con la utilización y adquisición de clientes.

- Estabilidad de la cadena de suministro (baterías, semiconductores) y tendencias de costos de entrada.

- Política regulatoria y comercial que afecta los incentivos para EV y posibles vías de exportación.

- Disciplina de capital y flujo de caja libre frente a las necesidades de inversión en crecimiento.

Conclusión

Li Auto entra en los próximos tres años con un balance sólido, una rentabilidad positiva pero ajustada, y una estrategia que se inclina hacia la amplitud de productos y el control de infraestructura. La desaceleración del crecimiento a corto plazo refleja un mercado competitivo y transiciones de modelos, pero los recursos de efectivo de la empresa proporcionan flexibilidad para invertir a lo largo del ciclo. El lanzamiento del sedán y la expansión de carga son los puntos clave que podrían redefinir la narrativa de un crecimiento liderado por precios a una retención liderada por la experiencia y la resiliencia de márgenes. El precio de las acciones se sitúa por debajo de los promedios a largo plazo mientras los inversores esperan evidencia más clara sobre la mezcla y los márgenes. Observe los próximos 1–2 trimestres: ritmo de entregas y conversión de pedidos; intensidad de precios y promociones; recepción temprana y calidad del aumento del nuevo sedán; despliegue de la red de carga frente a la utilización; y progresión del margen bruto a operativo. Una ejecución clara en estos aspectos ayudaría a resolver el debate actual entre la presión cíclica y la ventaja estructural sin depender de suposiciones externas agresivas.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.