Vanaf september 2025 handelt L’Oréal (OR.PA) tegen een premie met een forward P/E van 26,45 en EV/EBITDA van 18,72, ondersteund door duurzame marges en kasstroomgeneratie. De achterliggende omzet bedraagt 43,84 miljard met een kwartaalomzetgroei van 1,60% jaar-op-jaar, terwijl de kwartaalwinstgroei daalde naar -7,90%. Aandelen sloten op 365,05 op 29 september 2025, tegenover een 52-weeks bereik van 316,30–408,45 en een 52-weeks verandering van -8,74%, wat slechter presteert dan de bredere markten. De winstmarge bedraagt 13,96% en de operationele marge 21,09%, met een ROE van 20,16% en een beta van 0,85. De balans toont een totale kaspositie van 4,82 miljard en een totale schuld van 8,83 miljard, met een current ratio van 1,19. Het dividendrendement is 1,91% (ex-dividend 5/5/2025). Deze notitie schetst een vooruitzicht van drie jaar, belangrijke drijfveren en scenario's voor het aandeel.

Belangrijkste punten per september 2025

- Omzet: TTM-omzet van 43,84 miljard; omzet per aandeel 82,08; kwartaalomzetgroei (jaar-op-jaar) 1,60%.

- Winst/Marges: Winstmarge 13,96%; operationele marge 21,09%; bruto winst 32,49 miljard; EBITDA 9,82 miljard; netto-inkomen 6,12 miljard.

- Verkoop/Backlog: Geen formele backlog bekendgemaakt; operationele kasstroom van 9,02 miljard ondersteunt flexibiliteit in voorraad, marketing en kapitaaluitgaven.

- Aandelenkoers: Laatste sluiting 365,05 (29 sep 2025); 52-weken hoog/laag 408,45/316,30; 50-daags MA 385,07; 200-daags MA 364,88; beta 0,85.

- Analistenvisie (waardering): Trailing P/E 32,13; forward P/E 26,45; PEG 3,70; EV/EBITDA 18,72; Prijs/Omzet 4,48; Prijs/Boek 6,27.

- Marktkapitalisatie en structuur: Marktkapitalisatie 195,63 miljard; ondernemingswaarde 199,64 miljard; uitstaande aandelen 533,2 miljoen; vrij verhandelbaar 256,65 miljoen; insiders/instituten houden 57,29%/16,02%.

- Balans: Totale kas 4,82 miljard versus totale schuld 8,83 miljard; schuld/eigen vermogen 28,31%; current ratio 1,19; boekwaarde per aandeel 58,50.

- Inkomensontwikkeling: Kwartaalwinstgroei (jaar-op-jaar) -7,90% benadrukt het risico op korte termijn ondanks sterke merkactiva.

- Dividend: Vooruit- en achteruitkijkend jaarlijks dividendtarief 7; rendement 1,91%; uitbetalingsratio 61,30%; laatste ex-dividenddatum 5/5/2025.

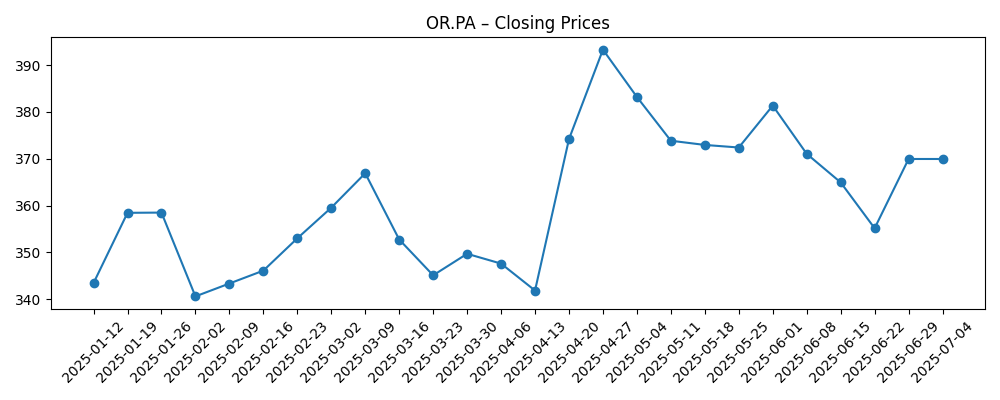

Evolutie van de aandelenkoers – afgelopen 12 maanden

Opmerkelijke krantenkoppen

Opinie

De premiumwaardering van L’Oréal weerspiegelt de breedte van het merk, de prijszettingsmacht en de sterke kasstroom, maar de recente vertraging in de kwartaalwinstgroei (-7,90% jaar-op-jaar) herinnert beleggers eraan dat zelfs marktleiders soms mindere periodes kunnen doormaken. De aandelenkoers heeft zich bewogen rond de langetermijntrendniveaus, met het 200-daags voortschrijdend gemiddelde op 364,88 en de laatste sluiting op 365,05, wat suggereert dat de markt wacht op een nieuwe impuls. Over een periode van drie jaar draait de discussie om de vraag of de omzet weer kan versnellen vanuit lage groei terwijl marges boven de 20% blijven. Met een gediversifieerd portfolio in massaproducten, premium en dermocosmetica, behoudt L’Oréal meerdere groeimogelijkheden. Uitvoering in innovatie en kanaalmix blijft cruciaal, vooral nu digitale en retaildistributie blijven evolueren. Een stabiel dividend (rendement van 1,91%) en robuuste operationele kasstroom bieden veerkracht aan de onderkant.

Bij afwezigheid van specifieke bedrijfskatalysatoren in de afgelopen maanden, heeft het aandeel grotendeels de fundamenten en sectorstemming gevolgd. De forward P/E van 26,45 en EV/EBITDA van 18,72 impliceren dat de markt nog steeds bereid is te betalen voor kwaliteit en voorspelbaarheid, maar de tolerantie voor winstdalingen is kleiner geworden. Als het management de groei terugbrengt naar historische patronen door productcycli en geografische balans, kan de huidige premie worden gehandhaafd. Omgekeerd, als lage groei aanhoudt, kan de waardering naar beneden worden bijgesteld richting die van concurrenten, zelfs zonder een grote winstdaling. Beleggers kunnen zich daarom richten op tussentijdse handelsupdates voor tekenen dat prijs/mix en nieuwe lanceringen eventuele zwakke plekken in de vraag compenseren.

De duurzaamheid van de marge is een centraal thema voor de komende drie jaar. Met een operationele marge van 21,09% en een nettomarge van 13,96% heeft L’Oréal ruimte om te herinvesteren in marketing, wetenschap en supply chain terwijl aantrekkelijke rendementen (ROE 20,16%) worden behouden. De schaal van het bedrijf biedt inkoopvoordelen en een consistente innovatiecadans, wat historisch gezien premiumisering ondersteunt. Echter, kosteninflatie, valutavolatiliteit en promotionele intensiteit kunnen de winstgevendheid op korte termijn uitdagen. De balans toont een totale kaspositie van 4,82 miljard tegenover een totale schuld van 8,83 miljard en een current ratio van 1,19, wat beheersbaar lijkt gezien de operationele kasstroom van 9,02 miljard. Het handhaven van discipline op werkkapitaal en kapitaaluitgaven zou de vrije kasstroom gezond genoeg moeten houden om dividenden en selectieve strategische initiatieven te financieren.

Technisch gezien blijven de aandelen binnen een brede 52-weken range van 316,30–408,45. De recente terugval van de sterkte eind augustus naar 365,05 kan een meer gebalanceerde risico-rendementsverhouding creëren als de groei stabiliseert. Handelsliquiditeit (gemiddeld 3-maands volume 291,7k; 10-daags 461,29k) is voldoende voor incrementele institutionele interesse, hoewel insider ownership (57,29%) en een relatief bescheiden float (256,65M) bewegingen rond nieuws kunnen versterken. Over drie jaar vereist een constructief pad waarschijnlijk duidelijk bewijs van vraagresistentie over regio's en categorieën, aanhoudend succes in dermocosmetica en prestige, en gedisciplineerde toewijzing van middelen. In dat geval kan de premium multiple worden verdedigd; anders zijn range-bound of lagere uitkomsten waarschijnlijk totdat de groei weer versnelt.

Wat zou er kunnen gebeuren in drie jaar? (horizon september 2025+3)

| Scenario | Verhaal | Waarderingsvisie | Te volgen items |

|---|---|---|---|

| Beste | Groei versnelt opnieuw door succesvolle lanceringen, veerkrachtige premiumvraag en effectieve digitale uitvoering. Marges blijven stevig doordat schaal, mix en efficiëntie kosten drukken compenseren. | Premie multiple behouden; potentieel voor bescheiden herwaardering als consistentie verbetert en winstvolatiliteit afneemt. | Kwartaalomzet en winsttrend versus vorig jaar; innovatiepijplijncadans; marketing ROI; kanaalmix. |

| Basis | Gestage, middelhoog enkelcijferig groeiprofiel met gedisciplineerde herinvestering. Marges blijven over het algemeen stabiel, ondersteund door portfoliobalans en kostenbeheersing. | Waardering grotendeels behouden; rendementen grotendeels geleverd door winstgroei en dividenden. | Stabiliteit van categorieaandeel; prijszetting versus promotie; voorraadgezondheid; sterkte van operationele kasstroom. |

| Slechter | Langdurige zwakke vraag of verhoogde concurrentie leidt tot tragere verkoop en druk op operationele hefboomwerking. Promotionele intensiteit stijgt, wat op de winstgevendheid drukt. | Risico op multiple compressie als groei zwak blijft en zichtbaarheid afneemt; aandelenkoers neigt naar langetermijngemiddelden. | Sequentiële verkoopmomentum; margemix; FX en inputkosten; bewijs van categorie-downtrading. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering op innovatie en merkopbouw in premium en dermocosmetica, waarbij prijs/mix wordt gehandhaafd zonder volumes te verminderen.

- Regionale vraagtrends en kanaalmix, inclusief dynamiek van travel retail en e-commerce die sell-out versus sell-in beïnvloeden.

- Margedrijvers: inputkosten, FX en promotionele intensiteit versus efficiëntie en schaalvoordelen.

- Kapitaalallocatie: balans tussen dividenden (rendement van 1,91%), herinvestering en eventuele strategische portfoliobewegingen.

- Concurrentiële reacties van wereldwijde en lokale spelers, vooral in huidverzorging en prestigegeuren.

- Regelgevende en duurzaamheidsvereisten die productontwikkeling, etikettering en supply chain beïnvloeden.

Conclusie

Het aandelenverhaal van L’Oréal blijft geworteld in categorie leiderschap, merkbreedte en sterke kasgeneratie. De huidige opstelling is een balans van premiumwaardering en kortetermijngroeiruis: forward P/E op 26,45 en EV/EBITDA op 18,72 impliceren dat beleggers stabiliteit en geleidelijke expansie verwachten, maar kwartaalwinstgroei van -7,90% wijst op uitvoeringsrisico's die moeten worden gemonitord. Over de komende drie jaar kunnen gestage innovatie en portfoliodiepte een normalisatie naar consistentere groei ondersteunen, terwijl de operationele marge van 21,09% en de operationele kasstroom van 9,02 miljard veerkracht bieden om door cycli heen te investeren. Het dividendrendement van 1,91% draagt bij aan het totale rendementspotentieel, zij het bescheiden. Zonder nieuwe, bedrijfsspecifieke katalysatoren kunnen aandelen rond langetermijntrendniveaus handelen totdat gegevenspunten heracceleratie bevestigen. Voor langetermijnhouders zal het handhaven van focus op marges, kasstroom en de cadans van lanceringen cruciaal zijn om de premie te valideren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.