A partir de septiembre de 2025, L’Oréal (OR.PA) cotiza a un precio premium con un P/E futuro de 26.45 y un EV/EBITDA de 18.72, respaldado por márgenes duraderos y generación de efectivo. Los ingresos acumulados son de 43.84B con un crecimiento trimestral de ingresos del 1.60% interanual, mientras que el crecimiento trimestral de ganancias cayó a -7.90%. Las acciones cerraron en 365.05 el 29 de septiembre de 2025, frente a un rango de 52 semanas de 316.30–408.45 y un cambio de 52 semanas de -8.74%, rindiendo por debajo de los mercados generales. El margen de beneficio es del 13.96% y el margen operativo del 21.09%, con un ROE del 20.16% y un beta de 0.85. El balance muestra un total de efectivo de 4.82B y una deuda total de 8.83B, con un índice de liquidez de 1.19. El rendimiento por dividendo es del 1.91% (ex‑dividendo 5/5/2025). Esta nota describe una perspectiva a tres años, los factores clave y los posibles escenarios para la acción.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos TTM de 43.84B; ingresos por acción 82.08; crecimiento trimestral de ingresos (interanual) 1.60%.

- Beneficio/Márgenes: Margen de beneficio 13.96%; margen operativo 21.09%; beneficio bruto 32.49B; EBITDA 9.82B; ingreso neto 6.12B.

- Ventas/Cartera de pedidos: No se ha revelado cartera de pedidos formal; flujo de caja operativo de 9.02B apoya la flexibilidad en inventario, marketing y capex.

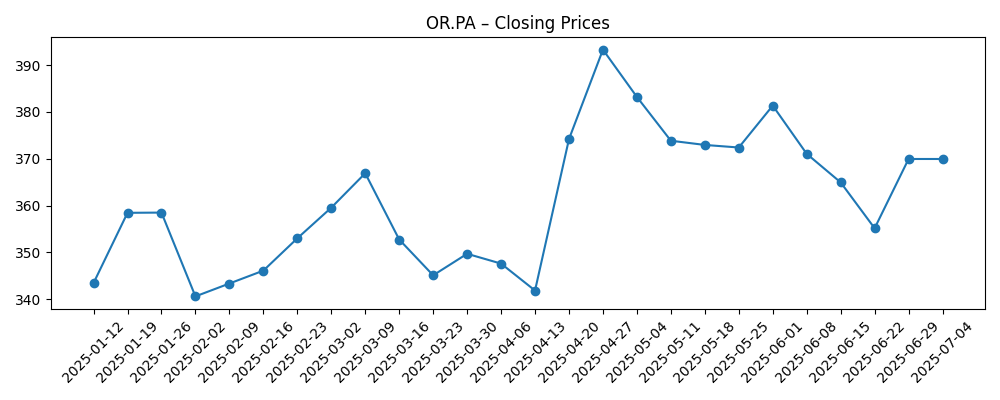

- Precio de la acción: Último cierre 365.05 (29 de septiembre de 2025); máximo/mínimo de 52 semanas 408.45/316.30; media móvil de 50 días 385.07; media móvil de 200 días 364.88; beta 0.85.

- Visión de los analistas (valoración): P/E histórico 32.13; P/E futuro 26.45; PEG 3.70; EV/EBITDA 18.72; Precio/Ventas 4.48; Precio/Libro 6.27.

- Capitalización y estructura de mercado: Capitalización de mercado 195.63B; valor empresarial 199.64B; acciones en circulación 533.2M; flotante 256.65M; insiders/instituciones poseen 57.29%/16.02%.

- Balance general: Efectivo total 4.82B frente a deuda total 8.83B; deuda/capital 28.31%; ratio corriente 1.19; valor en libros por acción 58.50.

- Tendencia de ingresos: El crecimiento trimestral de ganancias (interanual) de -7.90% subraya el riesgo de ejecución a corto plazo a pesar de los fuertes activos de marca.

- Dividendo: Tasa anual de dividendo a futuro y pasado 7; rendimiento 1.91%; ratio de pago 61.30%; última fecha ex-dividendo 5/5/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La valoración premium de L’Oréal refleja la amplitud de su franquicia, su poder de fijación de precios y su fuerte conversión de efectivo, pero la reciente desaceleración en las ganancias trimestrales (-7.90% interanual) recuerda a los inversores que incluso los líderes de categoría pueden experimentar periodos de menor crecimiento. El precio de la acción ha oscilado cerca de los niveles de tendencia a largo plazo, con la media móvil de 200 días en 364.88 y el último cierre en 365.05, sugiriendo que el mercado espera un nuevo catalizador. En un horizonte de tres años, el debate se centra en si los ingresos pueden volver a acelerarse desde un crecimiento bajo mientras se mantienen márgenes por encima del 20%. Con un portafolio diversificado en productos de masa, premium y dermocosméticos, L’Oréal conserva múltiples palancas de crecimiento. La ejecución en innovación y mezcla de canales sigue siendo crítica, especialmente a medida que la distribución digital y minorista continúa evolucionando. Un dividendo constante (rendimiento de 1.91%) y un robusto flujo de caja operativo proporcionan resistencia a la baja.

En ausencia de catalizadores específicos de la empresa en los últimos meses, el camino de la acción ha seguido en gran medida los fundamentos y el sentimiento del sector. El P/E futuro de 26.45 y el EV/EBITDA de 18.72 implican que el mercado sigue dispuesto a pagar por calidad y previsibilidad, pero la tolerancia a los errores en ganancias se ha reducido. Si la gestión devuelve el crecimiento a patrones históricos a través de ciclos de producto y equilibrio geográfico, la prima actual puede mantenerse. Por el contrario, si el crecimiento bajo persiste, la valoración podría comprimirse hacia los pares, incluso sin una gran rebaja de ganancias. Por lo tanto, los inversores pueden centrarse en actualizaciones comerciales interinas para ver si la combinación de precios y nuevos lanzamientos compensa cualquier punto débil en la demanda.

La durabilidad del margen es un pilar central para los próximos tres años. Con un margen operativo de 21.09% y un margen neto de 13.96%, L’Oréal tiene espacio para reinvertir en marketing, ciencia y cadena de suministro mientras mantiene atractivos retornos (ROE 20.16%). La escala de la empresa permite ventajas de aprovisionamiento y un ritmo constante de innovación, lo que históricamente apoya la premiumización. Sin embargo, la inflación de costos, la volatilidad del tipo de cambio y la intensidad promocional podrían desafiar la rentabilidad a corto plazo. El balance muestra un efectivo total de 4.82B frente a una deuda total de 8.83B y un ratio corriente de 1.19, que parece manejable dado el flujo de caja operativo de 9.02B. Mantener la disciplina en el capital de trabajo y el capex debería mantener un flujo de caja libre lo suficientemente saludable como para financiar dividendos e iniciativas estratégicas selectivas.

Técnicamente, las acciones permanecen dentro de un amplio rango de 52 semanas de 316.30–408.45. El reciente retroceso desde la fortaleza de finales de agosto a 365.05 puede crear un riesgo-recompensa más equilibrado si el crecimiento se estabiliza. La liquidez de negociación (volumen promedio de 3 meses 291.7k; 10 días 461.29k) es adecuada para el interés institucional incremental, aunque la propiedad interna (57.29%) y un flotante relativamente modesto (256.65M) pueden amplificar los movimientos alrededor de las noticias. Durante tres años, un camino constructivo probablemente requiera evidencia clara de la resiliencia de la demanda en todas las regiones y categorías, el éxito continuo en dermocosméticos y prestigio, y una asignación de recursos disciplinada. En ese caso, el múltiplo premium podría defenderse; de lo contrario, resultados dentro del rango o más bajos son plausibles hasta que el crecimiento se re-acelere.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa | Visión de valoración | Elementos a observar |

|---|---|---|---|

| Mejor | El crecimiento se re-acelera con lanzamientos exitosos, demanda premium resiliente y ejecución digital efectiva. Los márgenes se mantienen firmes ya que la escala, la mezcla y la eficiencia compensan las presiones de costos. | Múltiplo premium sostenido; potencial de una modesta revalorización si mejora la consistencia y disminuye la volatilidad de las ganancias. | Tendencia de ingresos y ganancias trimestrales vs año anterior; ritmo de la cartera de innovación; ROI de marketing; mezcla de canales. |

| Base | Perfil de crecimiento constante de un solo dígito medio con reinversión disciplinada. Los márgenes permanecen ampliamente estables, apoyados por el equilibrio del portafolio y el control de costos. | Valoración mantenida en general; los retornos se entregan en gran medida a través del crecimiento de ganancias y dividendos. | Estabilidad de la cuota de categoría; precios vs promoción; salud del inventario; fortaleza del flujo de caja operativo. |

| Peor | Una demanda prolongadamente suave o una competencia intensificada lleva a ventas más lentas y presión sobre el apalancamiento operativo. La intensidad promocional aumenta, afectando la rentabilidad. | Riesgo de compresión del múltiplo si el crecimiento permanece débil y la visibilidad disminuye; el precio de la acción gravita hacia los promedios a largo plazo. | Momentum de ventas secuencial; mezcla de márgenes; costos de FX e insumos; evidencia de cambio de categoría hacia abajo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en innovación y construcción de marca en productos premium y dermocosméticos, manteniendo la combinación de precios sin erosionar volúmenes.

- Tendencias de demanda regionales y mezcla de canales, incluyendo la dinámica de venta al por menor de viajes y comercio electrónico que afectan la venta directa vs la venta al por menor.

- Impulsores de márgenes: costos de insumos, FX e intensidad promocional vs beneficios de eficiencia y escala.

- Asignación de capital: equilibrio entre dividendos (rendimiento de 1.91%), reinversión y cualquier movimiento estratégico de portafolio.

- Respuestas competitivas de jugadores globales y locales, particularmente en cuidado de la piel y fragancias de prestigio.

- Requisitos regulatorios y de sostenibilidad que afectan el desarrollo de productos, etiquetado y cadena de suministro.

Conclusión

La historia de equidad de L’Oréal sigue estando basada en el liderazgo de categoría, la amplitud de marca y la fuerte generación de efectivo. La configuración actual es un equilibrio entre la valoración premium y el ruido de crecimiento a corto plazo: un P/E futuro de 26.45 y un EV/EBITDA de 18.72 implican que los inversores esperan estabilidad y expansión gradual, sin embargo, el crecimiento trimestral de ganancias de -7.90% señala riesgos de ejecución que deben ser monitoreados. En los próximos tres años, la innovación constante y la profundidad del portafolio pueden apoyar una normalización hacia un crecimiento más consistente, mientras que el margen operativo de 21.09% y el flujo de caja operativo de 9.02B proporcionan resiliencia para invertir a través de ciclos. El rendimiento del dividendo de 1.91% se suma al potencial de retorno total, aunque modestamente. Sin nuevos catalizadores específicos de la empresa, las acciones pueden cotizar alrededor de los niveles de tendencia a largo plazo hasta que los puntos de datos confirmen una re-aceleración. Para los tenedores a largo plazo, mantener el enfoque en los márgenes, el flujo de caja y el ritmo de los lanzamientos será clave para validar la prima.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.