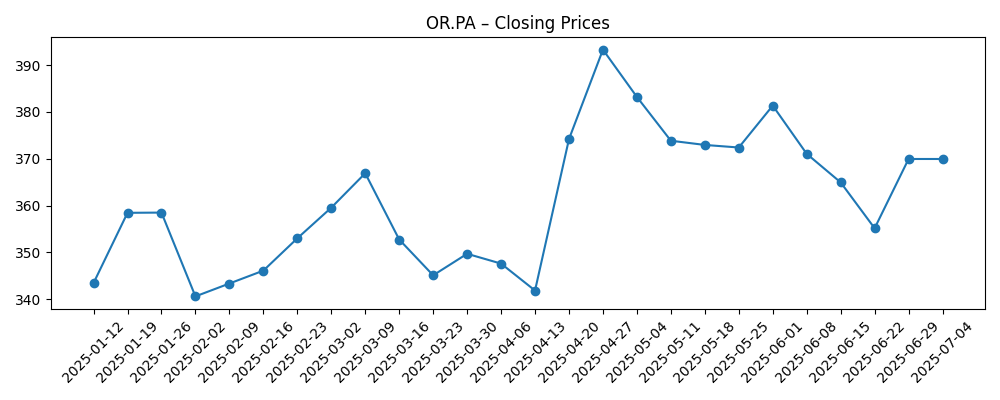

L’Oréal begint de late zomer van 2025 met een veerkrachtig, maar afzwakkend groeiprofiel en een premium waardering. De aandelen hebben zich hersteld naar de bovenkant van hun 52-weeks bereik (316,30–413,20), met de laatste wekensluiting rond de 397,90. Toch blijft de 1,45% verandering op jaarbasis achter bij de S&P 500, die 15,11% heeft laten zien. Wat betreft de fundamenten staat de omzet over de afgelopen twaalf maanden op 43,84 miljard en de winstmarge op 13,96%, ondersteund door een operationele marge van 21,09% en een ROE van 20,16%. De waardering blijft hoog (P/E 35,23; vooruitlopende P/E 31,25; PEG 4,49; EV/EBITDA 20,49), maar wordt gecompenseerd door sterke kasstroomgeneratie (OCF 9,02 miljard; FCF 6,28 miljard) en een stabiel dividend (1,74% rendement; 61,30% uitkeringsratio). De flexibiliteit van de balans is voldoende met 4,82 miljard in contanten, 8,83 miljard aan totale schulden en een current ratio van 1,19. Met een kwartaalomzetgroei van 1,60% jaar op jaar en een kwartaalwinstgroei die met 7,90% jaar op jaar is gedaald, zal de uitvoering op het gebied van productmix, innovatie en geografische vraag cruciaal zijn om het premium te behouden.

Belangrijke punten per augustus 2025

- Omzet: TTM-verkopen van 43,84 miljard; kwartaalomzetgroei van 1,60% jaar op jaar; omzet per aandeel 82,08.

- Winst/marges: Winstmarge 13,96%; operationele marge 21,09%; ROE 20,16%; ROA 10,24%.

- Verkopen/achterstallige orders: Geen formele maatstaf voor achterstallige orders; groei is afgekoeld terwijl de breedte van het merk veerkracht ondersteunt.

- Aandeelprijs: Laatste wekelijkse sluiting ~397,90; 52-weekse bandbreedte 316,30–413,20; verhandeld boven de gemiddelden van 50 dagen (377,69) en 200 dagen (359,78); beta 0,83.

- Analistenvisie/waardering: P/E 35,23 en vooruitzicht P/E 31,25 met PEG 4,49 en EV/EBITDA 20,49 suggereren een premie-multiple die een consistente uitvoering vereist.

- Marktkapitalisatie/ondernemingswaarde: Marktkapitalisatie 214,53 miljard; EV 218,54 miljard.

- Balans/liquiditeit: Contanten 4,82 miljard; totale schulden 8,83 miljard; current ratio 1,19; totale schulden/eigen vermogen 28,31%.

- Cashflow/dividenden: Operationele cashflow 9,02 miljard; gefinancierde vrije cashflow 6,28 miljard; dividendrendement 1,74% (tarief 7,00; uitkering 61,30%).

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De premie van L’Oréal ten opzichte van bredere aandelen (P/E 35,23; vooruitzicht P/E 31,25; PEG 4,49) benadrukt het vertrouwen van de markt in zijn merkwaarde, prijszettingskracht en leiderschap in de categorie. Om deze positie de komende drie jaar te rechtvaardigen, moet het bedrijf innovatie en mix omzetten in een gestage versnelling van de omzet, die momenteel op 1,60% kwartaalgroei ligt, terwijl het de winst stabiliseert na de recente daling op jaarbasis. Het pad is haalbaar gezien de diepte van de portefeuille, maar de uitdaging is niet gering: de huidige multiples impliceren een voortdurende levering zonder grote misstappen. Met een EV/EBITDA van 20,49 hangt de upside waarschijnlijk af van marge-uitbreiding en een terugkeer naar robuustere winstgroei in plaats van een simpele herwaardering.

De winstgevendheid blijft een relatieve kracht, met een operationele marge van 21,09% en een ROE van 20,16% ondersteund door schaal en premiumisatie. Op de lange termijn zouden geleidelijke winsten kunnen komen van gedisciplineerde promoties, voortdurende opwaardering in huidverzorging en dermocosmetica, en selectieve prijsstelling. Cashgeneratie (9,02 miljard OCF; 6,28 miljard FCF) biedt ruimte om te investeren in R&D, digitale kanalen en gerichte geografische uitbreiding zonder de balans te overbelasten. De sleutel is het uitvoeren van groeibeurzen terwijl het werkkapitaal en de overheadkosten strak worden gehouden, zodat extra omzet doorstroomt naar de winst tegen aantrekkelijke tarieven, wat het dividend en de optie voor overnames ondersteunt.

Geografische en kanaalmix zullen waarschijnlijk de helling van het herstel in de winstgroei bepalen. De diversificatie van L’Oréal helpt om volatiliteit op te vangen, maar normalisatie van de vraag in de reisdetailhandel en enige zwakte in discretionaire uitgaven kunnen ervoor zorgen dat de kwartaalgroei in de winst ongelijkmatig blijft. Valutabewegingen kunnen ook invloed hebben op de resultaten, wat de onderliggende vooruitgang kan verdoezelen. Tegen deze achtergrond zou een consistent marktaandeel in kernfranchises en effectieve productcycli de omzetgroei kunnen laten samengroeien zonder concessies te doen aan de marge. Omgekeerd kunnen zwaardere promotionele intensiteit of problemen in de toeleveringsketen druk uitoefenen op de winst marge van 13,96%.

De technische context is constructief: de aandeelprijs ligt boven zowel de gemiddelden van 50 dagen (377,69) als 200 dagen (359,78) en is niet ver van de 52-weekse piek van 413,20. Die positie kan momentuminteresse aantrekken als het fundamentele nieuws verbetert. Toch, met de 52-weekse winst van het aandeel op 1,45% in vergelijking met de 15,11% van de S&P 500, zullen veel investeerders misschien wachten op duidelijker bewijs van herversnelling of een beter instapmoment. Het dividendrendement van 1,74% en sterke cashgeneratie bieden een buffer, maar de multiple laat bescheiden ruimte voor teleurstelling, waardoor consistente levering de centrale factor voor de resultaten over drie jaar blijft.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2028)

| Scenario | Zakelijk resultaat | Waarderingshouding | Belangrijke signalen |

|---|---|---|---|

| Beste | Innovatie en premiumisatie verhogen de vraag; marges blijven op peil of verbeteren; de winstgroei herneemt en composteert. | Multiple blijft of breidt bescheiden uit naarmate de groei zichtbaarder wordt; dividend groeit vanuit een gezonde cashbasis. | Sterkere vergelijkbare trends, constante prijszettingskracht en duurzame cashconversie ter ondersteuning van herinvestering. |

| Basis | Stabiele maar ongelijkmatige groei met veerkrachtige winstgevendheid; selectieve investeringen zorgen voor geleidelijke marktaandeelwinst. | Multiple blijft grotendeels in de buurt van de huidige niveaus; rendementen volgen de fundamenten met het dividend dat draagkracht biedt. | Stabiele marges, gecontroleerde promoties en gebalanceerde kapitaalallocatie zonder oplopende schulden. |

| Erger | Vraag neemt af in belangrijke kanalen; promotionele intensiteit stijgt; winst blijft onder druk in vergelijking met eerdere pieken. | Herwaardering bij teleurstellende groei; focus verschuift naar kapitaalbehoud en efficiëntie. | Zwakke verkoopgegevens, langzamere innovatiecycli, en valutakosten of inputkosten die de prijszetting overweldigen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Omzetmomentum ten opzichte van verwachtingen, met name het ritme van de omzetgroei in vergelijking met de recente 1,60% kwartaalgroei.

- Marge-traject en discipline rond promoties en mix, gezien een operationele marge baseline van 21,09%.

- Cashgeneratie en kapitaalallocatie, inclusief de duurzaamheid van een dividendrendement van 1,74% en een uitkering van 61,30%.

- Valutabewegingen en macrogevoeligheid in de vraag naar beauty in belangrijke regio's en reisdetailhandel.

- Concurrentiedynamiek en de sterkte van de innovatiecyclus in kernfranchises en kanalen.

Conclusie

L’Oréal combineert schaal, merkdiepte en cashgeneratie met een waardering die veronderstelt dat er consistent wordt uitgevoerd. De huidige metrics tonen duurzame economieën (21,09% operationele marge, 20,16% ROE, sterke OCF en FCF) maar ook een tragere momentum (1,60% kwartaalomzetgroei; winstgroei dalend in vergelijking met vorig jaar). Gedurende de komende drie jaar zal het pad van het aandeel waarschijnlijk de balans weerspiegelen tussen innovatiegedreven vraag en promotiegedreven marktaandeel verdediging. Als mix en prijsstelling een gestage verbetering ondersteunen terwijl cash blijft investeren in groei en dividenden zonder de bescheiden gefinancierde balans te belasten, kan de premium multiple behouden blijven. Mocht de vraag of marges verzwakken, dan is een herwaardering plausibel vanaf de P/E- en EV/EBITDA-niveaus die al vertrouwen impliceren. Met aandelen dichtbij de bovenkant van hun 52-weekse bereik en boven belangrijke gemiddelden, leunt het sentiment op korte termijn positief, maar de bewijslast blijft liggen bij het herversnellen van de winst.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.