L’Oréal entra en el final del verano de 2025 con un perfil de crecimiento resiliente, aunque en desaceleración, y una valoración premium. Las acciones se han recuperado hacia el extremo superior de su rango de 52 semanas (316.30–413.20), cerrando la última semana cerca de 397.90; sin embargo, el cambio del 1.45% en el valor de las acciones en 52 semanas se queda atrás del 15.11% del S&P 500. En cuanto a los fundamentos, los ingresos de los últimos 12 meses ascienden a 43.84 mil millones y el margen de beneficio se sitúa en 13.96%, respaldado por un margen operativo del 21.09% y un ROE del 20.16%. La valoración sigue siendo elevada (P/E 35.23; P/E a futuro 31.25; PEG 4.49; EV/EBITDA 20.49), compensada por una sólida generación de efectivo (OCF 9.02 mil millones; FCF 6.28 mil millones) y un dividendo estable (rendimiento del 1.74%; payout del 61.30%). La flexibilidad del balance es adecuada, con 4.82 mil millones en efectivo, 8.83 mil millones en deuda total y un ratio corriente de 1.19. Con un crecimiento de ingresos trimestrales del 1.60% interanual y un descenso del 7.90% en el crecimiento de ganancias trimestrales, la ejecución en la mezcla, la innovación y la demanda geográfica será crucial para mantener la premium.

Puntos clave a partir de agosto de 2025

- Ingresos: Ventas TTM de 43.84B; crecimiento de ingresos trimestrales del 1.60% en comparación interanual; ingresos por acción 82.08.

- Beneficio/Márgenes: Margen de beneficio 13.96%; margen operativo 21.09%; ROE 20.16%; ROA 10.24%.

- Ventas/Pedidos pendientes: No hay una métrica formal de pedidos pendientes; el crecimiento se ha enfriado mientras que la amplitud de la marca sostiene la resiliencia.

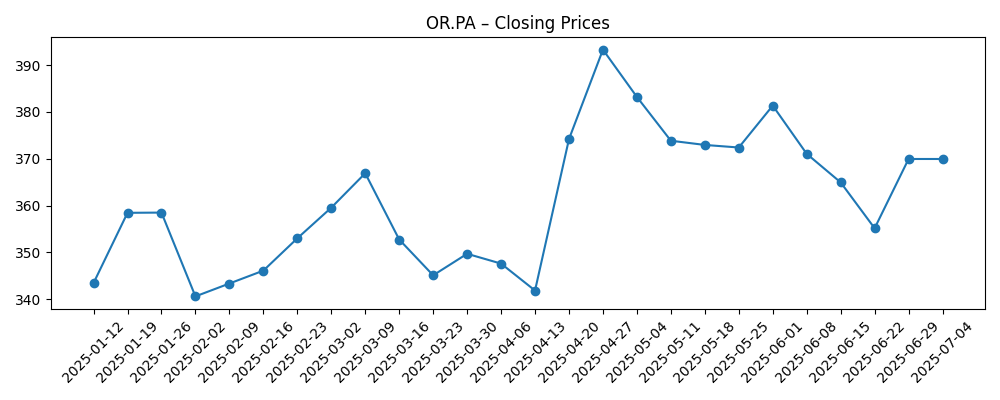

- Precio de la acción: Último cierre semanal ~397.90; rango de 52 semanas 316.30–413.20; cotizando por encima de las medias móviles de 50 días (377.69) y 200 días (359.78); beta 0.83.

- Opinión de analistas/valoración: P/E 35.23 y P/E futuro 31.25 con PEG 4.49 y EV/EBITDA 20.49 sugieren un múltiplo premium que requiere una ejecución sostenida.

- Capitalización de mercado/valor empresarial: Capitalización de mercado 214.53B; EV 218.54B.

- Balance/liquidez: Efectivo 4.82B; deuda total 8.83B; ratio corriente 1.19; deuda total/patrimonio 28.31%.

- Flujo de caja/dividendos: Flujo de caja operativo 9.02B; FCF apalancado 6.28B; rendimiento del dividendo 1.74% (tasa 7.00; payout 61.30%).

Evolución del precio de la acción – últimos 12 meses

Encabezados notables

Opinión

El premium de L’Oréal en comparación con las acciones en general (P/E 35.23; P/E a futuro 31.25; PEG 4.49) pone de relieve la confianza del mercado en su valor de marca, poder de fijación de precios y liderazgo en la categoría. Para justificar esta postura en los próximos tres años, la compañía necesita transformar la innovación y la mezcla en un crecimiento constante de ingresos desde el actual 1.60% de crecimiento trimestral, al mismo tiempo que estabiliza las ganancias tras la reciente caída interanual. El camino es factible dada la profundidad de la cartera, pero el obstáculo no es bajo: los múltiplos actuales implican una entrega sostenida sin grandes tropiezos. Con un EV/EBITDA de 20.49, el potencial de crecimiento probablemente dependerá de la expansión de márgenes y un regreso a un impulso más robusto de ganancias en lugar de un simple cambio de calificación.

La rentabilidad sigue siendo una fortaleza relativa, con un margen operativo del 21.09% y un ROE del 20.16% respaldados por la escala y la premiumización. A largo plazo, las ganancias incrementales podrían provenir de promociones disciplinadas, un continuo ascenso en el cuidado de la piel y dermocosméticos, y precios selectivos. La generación de efectivo (9.02B OCF; 6.28B FCF) brinda espacio para invertir en I+D, canales digitales y expansión geográfica selectiva sin sobrecargar el balance. La clave está en ejecutar inversiones de crecimiento mientras se mantiene un capital de trabajo y gastos generales ajustados, de modo que los ingresos incrementales se traduzcan en beneficios a tasas atractivas, apoyando el dividendo y la opción de adquisiciones adicionales.

La mezcla geográfica y de canales probablemente determinará la pendiente de la recuperación en el crecimiento de las ganancias. La diversificación de categorías de L’Oréal ayuda a amortiguar la volatilidad, pero la normalización de la demanda en el comercio minorista de viajes y cualquier debilidad en el gasto discrecional podría mantener el crecimiento de ganancias trimestrales irregular. Las fluctuaciones de divisas también pueden influir en los resultados, potencialmente enmascarando el progreso subyacente. En este contexto, las ganancias consistentes en las franquicias centrales y ciclos de productos efectivos permitirían que el crecimiento de ingresos se acumule sin sacrificar márgenes. Por el contrario, una mayor intensidad promocional o fricción en la cadena de suministro podrían presionar el margen de beneficio del 13.96%.

El contexto técnico es constructivo: el precio de la acción se sitúa por encima de las medias móviles de 50 días (377.69) y 200 días (359.78) y no está lejos del máximo de 52 semanas de 413.20. Esa posición puede atraer interés por el momentum si mejora el flujo de noticias fundamentales. Sin embargo, con la ganancia de 52 semanas de la acción en 1.45% frente al 15.11% del S&P 500, muchos inversores pueden esperar evidencia más clara de una re-aceleración o un mejor punto de entrada. El rendimiento del dividendo del 1.74% y la sólida generación de efectivo ofrecen un colchón, pero el múltiplo deja un margen modesto para la decepción, haciendo que la entrega constante sea el motor central de los resultados en tres años.

¿Qué podría suceder en tres años? (horizonte agosto 2028)

| Escenario | Resultado empresarial | Postura de valoración | Indicadores clave |

|---|---|---|---|

| Mejor | La innovación y la premiumización elevan la demanda; los márgenes se mantienen o mejoran; el impulso de ganancias se reanuda y se acumula. | El múltiplo se sostiene o se expande modestamente a medida que mejora la visibilidad del crecimiento; el dividendo crece a partir de una base de efectivo saludable. | Tendencias más fuertes en comparaciones similares, poder de fijación de precios constante y conversión de efectivo sostenida que apoya la reinversión. |

| Base | Crecimiento estable pero desigual con rentabilidad resiliente; inversiones selectivas impulsan ganancias graduales de participación. | El múltiplo se mantiene en gran medida cerca de los niveles actuales; los retornos siguen los fundamentos con el dividendo proporcionando soporte. | Márgenes estables, promociones controladas y asignación de capital equilibrada sin aumento de apalancamiento. |

| Peor | La demanda se debilita en canales clave; la intensidad promocional aumenta; las ganancias siguen presionadas en comparación con picos anteriores. | Devaluación a medida que el crecimiento decepciona; el enfoque se desplaza hacia la preservación de capital y la eficiencia. | Datos de ventas débiles, ciclos de innovación más lentos, impactos de FX o costos de insumos que superan la fijación de precios. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Momentum de la línea superior en relación con las expectativas, particularmente el ritmo de crecimiento de ingresos frente al reciente 1.60% de crecimiento trimestral.

- Trayectoria de márgenes y disciplina en torno a promociones y mezcla, dada una línea base de margen operativo del 21.09%.

- Generación de efectivo y asignación de capital, incluida la sostenibilidad de un rendimiento de dividendo del 1.74% y un payout del 61.30%.

- Movimientos de divisas y sensibilidad macroeconómica en la demanda de belleza en las regiones clave y el comercio minorista de viajes.

- Dinamicas competitivas y fortaleza del ciclo de innovación en las franquicias y canales centrales.

Conclusión

L’Oréal combina escala, profundidad de marca y generación de efectivo con una valoración que presume una ejecución consistente. Las métricas actuales muestran economías duraderas (margen operativo del 21.09%, ROE del 20.16%, fuerte OCF y FCF) pero también un impulso más lento (1.60% de crecimiento trimestral de ingresos; crecimiento de ganancias a la baja interanual). En los próximos tres años, el camino de la acción probablemente reflejará el equilibrio entre la demanda impulsada por la innovación y la defensa de participación impulsada por promociones. Si la mezcla y los precios apoyan una mejora constante mientras el efectivo continúa financiando el crecimiento y los dividendos sin tensar un balance modestamente apalancado, el múltiplo premium puede mantenerse. Si la demanda o los márgenes se debilitan, una devaluación es plausible desde niveles de P/E y EV/EBITDA que ya implican confianza. Con las acciones cerca del máximo de su rango de 52 semanas y por encima de medias móviles clave, el sentimiento a corto plazo se inclina hacia lo constructivo, pero la carga de la prueba sigue recayendo en la re-aceleración de las ganancias.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.