KPN begint oktober 2025 met een bescheiden groei in de omzet en een defensief aandelenprofiel. De omzet over de afgelopen 12 maanden bedraagt 5,73 miljard met een EBITDA van 2,28 miljard en een winstmarge van 14,42%, terwijl de kwartaalomzet met 5,90% is gegroeid ten opzichte van vorig jaar, ondanks een zwakkere winstgroei (-8,40%). De balans is zwaar belast (totale schuld 7,15 miljard; schuld/eigen vermogen 207,96%) en de liquiditeit is krap (current ratio 0,72), maar de operationele kasstroom van 2,16 miljard ondersteunt een vooruitzicht op een dividend van 0,18 per aandeel, een rendement van 4,36% met een uitkeringspercentage van 89,47%. Aandelen hebben het afgelopen jaar tussen 3,446 en 4,267 verhandeld; recente wekelijkse slotkoersen liggen rond de 3,97, met lage volatiliteit (beta 0,22). In de komende drie jaar zullen de rendementen voor investeerders waarschijnlijk afhangen van de uitvoering in kernconnectiviteit, kostenbeheersing en kapitaalallocatie, inclusief schuldreductie en dividendbestendigheid.

Belangrijke punten per oktober 2025

- Omzet: 5,73 miljard (ttm); kwartaalomzetgroei 5,90% YoY; omzet per aandeel 1,48.

- Winst/marges: winstmarge 14,42%; operationele marge 23,83%; EBITDA 2,28 miljard; nettowinst 776 miljoen; verwaterde WPA 0,19.

- Verkoop/achterstand: geen formele achterstand openbaarmaking; verkooptrends stabiel zoals blijkt uit voortdurende omzetgroei.

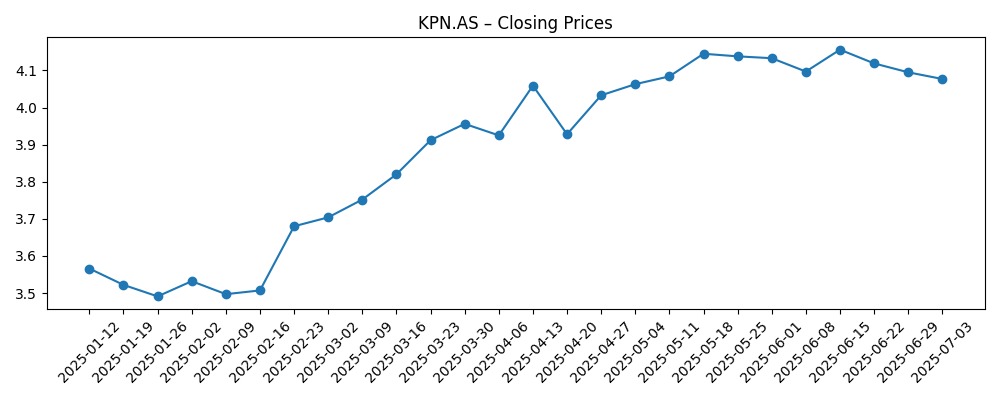

- Aandelenkoers: laatste wekelijkse sluiting ~3,971 (2025-10-06); 52‑weekse range 3,446–4,267; 50‑daags MA 4,0599; 200‑daags MA 3,9151; beta 0,22.

- Analisten/beleggersfocus: dividendrendement 4,36% met een uitkeringspercentage van 89,47%; institutioneel eigendom 70,50%.

- Marktkapitalisatie: ongeveer 15,21 miljard op basis van 3,83 miljard uitstaande aandelen en een ~3,97 aandelenkoers.

- Kasstroom: operationele kasstroom 2,16 miljard; geleverde vrije kasstroom 662 miljoen.

- Balans: totale schuld 7,15 miljard; schuld/eigen vermogen 207,96%; current ratio 0,72; kas 374 miljoen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- KPN’s emotionele nieuwe campagne pakt online pesten aan [Creative Review]

- Kritische Beoordeling: Koninklijke KPN (OTCMKTS:KKPNF) vs. TELUS (NYSE:TU) [ETF Daily News]

- Wat is er aan de hand met… T-Mobile US, Verizon, KPN [TelecomTV]

Opinie

De aandelenkoers van KPN is in 2025 gestaag gestegen, met een 52‑weekse piek op 4,267 voordat deze terugzakte naar het 50‑daags gemiddelde en begin oktober rond 3,97 sloot. De combinatie van een lage beta (0,22) en een dividendrendement in het midden van de enkelcijferige reeks heeft de aandelen aantrekkelijk gehouden voor beleggers die op inkomsten gericht zijn, zelfs terwijl wereldwijde indices schommelen. Met het 200‑daags gemiddelde dat stijgt (3,9151), suggereert de technische opzet dat de neerwaartse beweging mogelijk wordt opgevangen door dividendsteun en langetermijnkopers, terwijl opwaartse beweging waarschijnlijk bewijs vereist van een versnelling van de winstgroei na de recente -8,40% kwartaalwinstgroei. Over de komende drie jaar pleit dit patroon voor een “carry and compound” verhaal: bescheiden kapitaalappreciatie bovenop een terugkerende kasstroom, mits de operaties stabiel blijven en de kapitaalintensiteit niet materieel stijgt.

Dividendduurzaamheid is de spil. Het aangegeven vooruitzichtdividend van 0,18 komt overeen met een rendement van 4,36%, maar de uitkeringsratio is hoog met 89,47%. Daartegenover staat dat de operationele kasstroom van 2,16 miljard en de geleverde vrije kasstroom van 662 miljoen dekking bieden, terwijl de nettowinst van 776 miljoen helpt om de uitkeringen te verankeren. De balans is duidelijk geleveraged (7,15 miljard schuld; schuld/eigen vermogen 207,96%) en de liquiditeit is krap (current ratio 0,72), dus de kapitaalallocatiekeuzes van het management zullen waarschijnlijk prioriteit geven aan het handhaven van het dividend en het geleidelijk verminderen van de leverage. Als de herfinancieringsvoorwaarden ordelijk blijven en kostenbeheersing de operationele marge van 23,83% beschermt, kan KPN het dividend plausibel handhaven of verhogen zonder de balans te belasten—hoewel elke negatieve schok voor de kasgeneratie die marge voor fouten zou verkleinen.

De vooruitgang aan de top is bemoedigend. De achterblijvende omzet van 5,73 miljard met een kwartaalgroei van 5,90% duidt op een gestage vraag, en merkinvesteringen—zoals blijkt uit initiatieven zoals de online pestcampagne—kunnen de klantperceptie versterken en het verloop verminderen. Hoewel dergelijke campagnes geen directe omzetdrijvers zijn, versterken ze het vertrouwen in essentiële connectiviteitsdiensten. Over een periode van drie jaar loopt het pad van KPN naar waardevermeerdering waarschijnlijk via gedisciplineerde prijsstelling, selectieve upselling en voortdurende kostenefficiëntie om omzetgroei om te zetten in vrije kasstroom. Institutioneel eigendom van 70,50% suggereert een geduldige houdersbasis die doorgaans voorspelbaarheid beloont, wat impliceert dat consistente levering van marges en kasconversie voldoende kan zijn om een geleidelijke herwaardering vanaf recente handelsniveaus te ondersteunen.

Vergelijkende dekking die KPN koppelt aan Noord-Amerikaanse collega's benadrukt zijn andere propositie: lagere volatiliteit en inkomen boven hypergroei. Die positionering kan werken als de uitvoering stabiel is en het dividend intact blijft. De belangrijkste schommelingsfactoren voor het totale rendement zijn het traject van de vrije kasstroom en de leverage. Mocht de FCF uitbreiden vanaf de huidige niveaus en de schuld dalen, dan zou het eigen vermogen waarderingssteun kunnen zien en een strakkere risicopremie. Omgekeerd zou een knelpunt—of het nu gaat om concurrentie, regelgeving of hogere financieringskosten—kapitaalrendementen kunnen beperken en de aandelen binnen een bepaalde bandbreedte kunnen houden. Netto-netto, bij afwezigheid van een structurele schok, pleit de driejarige opzet voor incrementele vooruitgang: gematigde omzetgroei, stabiele tot iets betere marges en voorzichtige balansherstel.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Aandelenverhaal | Operaties | Kapitaalrendementen |

|---|---|---|---|

| Beste | Laag-beta inkomenscompounding herwaardeert op consistente kasconversie en bescheiden schuldafbouw. | Omzetgroei blijft positief; marges houden stand of verbeteren door kostenbeheersing. | Dividend gehandhaafd of verhoogd; opportunistische inkoop mogelijk als de schuld daalt. |

| Basis | Totale rendement binnen bandbreedte, voornamelijk gedreven door het dividend; waardering blijft over het algemeen stabiel. | Stabiele uitvoering met kleine efficiëntiewinsten; winstgroei hervat geleidelijk. | Dividend gehandhaafd; balans in toom gehouden met selectieve schuldreductie. |

| Slechter | Meervoudige compressie door kasstroomdruk of regelgevende/concurrentiële tegenslagen. | Marges krimpen; groei vertraagt; herfinancieringsvoorwaarden worden strenger. | Dividenddekking wordt strakker; beleid herzien of verlaagd om balansflexibiliteit te behouden. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Dividendbeleid versus kasgeneratie – uitkeringsratio (89,47%) tegen operationele en vrije kasstroom (2,16 miljard en 662 miljoen).

- Concurrentie-intensiteit en prijsstelling in mobiel en breedband – impact op omzetgroei (5,90% YoY) en marges (23,83% operationeel).

- Regelgevende en spectrumdynamiek – kosten, naleving en eventuele marktstructuurveranderingen die de winstgevendheid beïnvloeden.

- Balansbeheer – totale schuld (7,15 miljard), schuld/eigen vermogen (207,96%) en herfinancieringsvoorwaarden; liquiditeit (current ratio 0,72).

- Netwerkbetrouwbaarheid, beveiliging en klantervaring – verloop, reputatie en middellange termijn ARPU-trends.

- Strategische acties (partnerschappen, activaverkopen/inkoop) en hun effect op leverage en per-aandeel economie.

Conclusie

Het profiel van KPN tot 2028 lijkt verankerd door gestage vraag, solide marges en betrouwbare kasgeneratie, gecompenseerd door een geleveragede balans en een hoge uitkeringsratio. De investeringscase leunt daarom op uitvoering: het geleidelijk verhogen van de omzet, het verdedigen van de winstgevendheid en het omzetten van winst in kasstroom terwijl de schuld zorgvuldig wordt beheerd. De lage beta van het aandeel en het vooruitzichtdividend van 4,36% kunnen inkomsten-georiënteerde houders blijven aantrekken, maar materiële opwaartse beweging vereist waarschijnlijk bewijs dat de winstgroei is omgeslagen na recente zwakte en dat de vrije kasstroom kan uitbreiden zonder de leverage te verhogen. In een basisscenario zouden beleggers het grootste deel van hun rendement uit dividenden kunnen halen met bescheiden kapitaalappreciatie; in een beter scenario ondersteunen geleidelijke schuldafbouw en aanhoudende kasconversie een herwaardering. Omgekeerd zouden financieringskosten of concurrentiële tegenslagen de speelruimte van het dividend uitdagen en de waardering beperken. Over het algemeen lijkt een geduldig, op inkomsten gericht perspectief het meest gepast.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.