KPN entra en octubre de 2025 con un impulso modesto en sus ingresos y un perfil de acciones defensivo. Los ingresos de los últimos 12 meses se sitúan en 5.73 mil millones con un EBITDA de 2.28 mil millones y un margen de beneficio del 14.42%, mientras que el crecimiento de ingresos trimestrales es del 5.90% interanual a pesar de un crecimiento de ganancias más débil (-8.40%). El balance está apalancado (deuda total 7.15 mil millones; deuda/capital 207.96%) y la liquidez es ajustada (ratio de liquidez 0.72), pero el flujo de caja operativo de 2.16 mil millones respalda un dividendo futuro de 0.18 por acción, un rendimiento del 4.36% con un ratio de pago del 89.47%. Las acciones han oscilado entre 3.446–4.267 en el último año; los cierres semanales recientes rondan los 3.97, con baja volatilidad (beta 0.22). En los próximos tres años, los rendimientos para los inversores probablemente dependerán de la ejecución en la conectividad principal, la disciplina de costos y la asignación de capital, incluyendo la reducción de deuda y la sostenibilidad del dividendo.

Puntos clave a octubre de 2025

- Ingresos: 5.73B (ttm); crecimiento trimestral de ingresos 5.90% interanual; ingresos por acción 1.48.

- Beneficio/márgenes: margen de beneficio 14.42%; margen operativo 23.83%; EBITDA 2.28B; ingreso neto 776M; EPS diluido 0.19.

- Ventas/cartera: sin divulgación formal de cartera; tendencias de ventas estables como lo evidencia el crecimiento continuo de ingresos.

- Precio de la acción: último cierre semanal ~3.971 (2025-10-06); rango de 52 semanas 3.446–4.267; media móvil de 50 días 4.0599; media móvil de 200 días 3.9151; beta 0.22.

- Enfoque de analistas/inversores: rendimiento de dividendos 4.36% con un pago de 89.47%; propiedad institucional 70.50%.

- Capitalización de mercado: aproximadamente 15.21B basado en 3.83B acciones en circulación y un precio de acción de ~3.97.

- Flujo de caja: flujo de caja operativo 2.16B; flujo de caja libre apalancado 662M.

- Balance: deuda total 7.15B; deuda/capital 207.96%; ratio corriente 0.72; efectivo 374M.

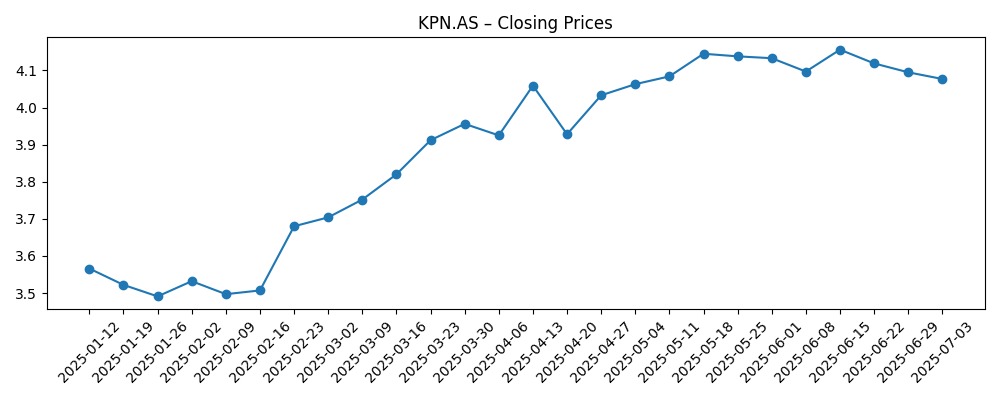

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- La nueva campaña emotiva de KPN aborda el acoso en línea [Creative Review]

- Revisión crítica: Koninklijke KPN (OTCMKTS:KKPNF) vs. TELUS (NYSE:TU) [ETF Daily News]

- ¿Qué pasa con… T-Mobile US, Verizon, KPN [TelecomTV]

Opinión

El precio de la acción de KPN ha escalado gradualmente a lo largo de 2025, alcanzando un máximo de 52 semanas en 4.267 antes de retroceder hacia el promedio de 50 días y cerrar cerca de 3.97 a principios de octubre. La combinación de una beta baja (0.22) y un rendimiento de dividendos de un solo dígito medio ha mantenido la acción en demanda entre los inversores orientados a ingresos, incluso cuando los índices globales oscilan. Con el promedio de 200 días en alza (3.9151), la configuración técnica sugiere que el soporte por rendimiento y los compradores a largo plazo pueden amortiguar las caídas, mientras que al alza probablemente requiera evidencia incremental de una reactivación de las ganancias tras el reciente crecimiento negativo de -8.40% en las ganancias trimestrales. En los próximos tres años, este patrón sugiere una historia de "llevar y componer": una apreciación modesta del capital superpuesta a un retorno de efectivo recurrente, siempre que las operaciones se mantengan estables y la intensidad de capital no aumente materialmente.

La sostenibilidad del dividendo es el eje. El dividendo a futuro indicado de 0.18 equivale a un rendimiento de 4.36%, pero la tasa de pago es alta con 89.47%. Compensando esto, el flujo de caja operativo de 2.16B y el flujo de caja libre apalancado de 662M proporcionan cobertura, mientras que el ingreso neto de 776M ayuda a anclar las distribuciones. El balance está claramente apalancado (7.15B de deuda; deuda/capital 207.96%) y la liquidez es ajustada (ratio corriente 0.72), por lo que las decisiones de asignación de capital de la administración probablemente priorizarán mantener el dividendo y reducir gradualmente el apalancamiento. Si las condiciones de refinanciamiento se mantienen ordenadas y los controles de costos protegen el margen operativo del 23.83%, KPN puede plausiblemente mantener o aumentar ligeramente el dividendo sin estresar el balance, aunque cualquier choque negativo en la generación de efectivo reduciría ese margen de error.

El progreso en la línea superior es alentador. Los ingresos de 5.73B con un crecimiento trimestral del 5.90% indican una demanda constante, y la inversión en la marca—evidenciada por iniciativas como la campaña contra el acoso en línea—puede mejorar la percepción del cliente y reducir la rotación. Aunque tales campañas no son generadores directos de ingresos, refuerzan la confianza en los servicios de conectividad esenciales. En un horizonte de tres años, el camino de KPN hacia la creación de valor probablemente pase por una fijación de precios disciplinada, ventas adicionales selectivas y una eficiencia de costos continua para convertir el crecimiento de ingresos en flujo de caja libre. La propiedad institucional del 70.50% sugiere una base de tenedores pacientes que típicamente recompensa la previsibilidad, lo que implica que una entrega consistente en márgenes y conversión de efectivo puede ser suficiente para apoyar una revalorización gradual desde los niveles de negociación recientes.

La cobertura comparativa que empareja a KPN con sus pares norteamericanos subraya su propuesta diferente: menor volatilidad e ingresos sobre crecimiento acelerado. Ese posicionamiento puede funcionar si la ejecución es constante y el dividendo se mantiene intacto. Los principales factores de cambio para el retorno total son la trayectoria del flujo de caja libre y el apalancamiento. Si el FCF se expande desde los niveles actuales y la deuda disminuye, la equidad podría ver un soporte de valoración y una prima de riesgo más ajustada. Por el contrario, una presión—ya sea de la competencia, la regulación o mayores costos de financiamiento—podría limitar los retornos de capital y mantener la acción en un rango. En resumen, en ausencia de un choque estructural, la configuración a tres años favorece un progreso incremental: crecimiento medido de ingresos, márgenes estables o ligeramente mejores, y una reparación cautelosa del balance.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa de equidad | Operaciones | Retornos de capital |

|---|---|---|---|

| Mejor | Revalorización de un compuesto de ingresos de baja beta por conversión de efectivo consistente y desapalancamiento modesto. | El crecimiento de ingresos se mantiene positivo; los márgenes se mantienen o mejoran con la disciplina de costos. | Dividendo mantenido o aumentado; recompras oportunistas posibles si la tendencia de apalancamiento disminuye. |

| Base | Retorno total limitado principalmente por el dividendo; valoración ampliamente estable. | Ejecución constante con pequeñas ganancias de eficiencia; el crecimiento de ganancias se reanuda gradualmente. | Dividendo mantenido; balance mantenido bajo control con reducción selectiva de deuda. |

| Peor | Compresión múltiple por presión de flujo de caja o contratiempos regulatorios/competitivos. | Compresión de márgenes; crecimiento se desacelera; condiciones de refinanciamiento se endurecen. | La cobertura de dividendos se ajusta; política revisada o recortada para preservar la flexibilidad del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Política de dividendos frente a generación de efectivo – tasa de pago (89.47%) frente a flujo de caja operativo y libre (2.16B y 662M).

- Intensidad competitiva y precios en móvil y banda ancha – impacto en el crecimiento de ingresos (5.90% interanual) y márgenes (23.83% operativo).

- Dinámicas regulatorias y de espectro – costos, cumplimiento y cualquier cambio en la estructura del mercado que afecte la rentabilidad.

- Gestión del balance – deuda total (7.15B), deuda/capital (207.96%) y condiciones de refinanciamiento; liquidez (ratio corriente 0.72).

- Fiabilidad de la red, seguridad y experiencia del cliente – rotación, reputación y tendencias de ARPU a medio plazo.

- Acciones estratégicas (asociaciones, ventas/compras de activos) y su efecto en el apalancamiento y la economía por acción.

Conclusión

El perfil de KPN hacia 2028 parece anclado por una demanda constante, márgenes sólidos y generación de efectivo confiable, contrarrestado por un balance apalancado y una alta tasa de pago. El caso de inversión, por lo tanto, se apoya en la ejecución: mantener los ingresos avanzando, defender la rentabilidad y convertir las ganancias en efectivo mientras se gestiona cuidadosamente la deuda. La baja beta de la acción y un rendimiento a futuro del 4.36% pueden seguir atrayendo a los tenedores enfocados en ingresos, pero un alza material probablemente requiera evidencia de que el crecimiento de las ganancias ha dado un giro después de la reciente debilidad y que el flujo de caja libre puede expandirse sin aumentar el apalancamiento. En un caso base, los inversores podrían ver la mayor parte de su retorno a partir de dividendos con una apreciación modesta del capital; en un caso mejor, el desapalancamiento gradual y la conversión sostenida de efectivo apoyan una revalorización. Por el contrario, la presión de costos de financiamiento o los contratiempos competitivos desafiarían el margen del dividendo y limitarían la valoración. En general, una perspectiva paciente y orientada a ingresos parece la más apropiada.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.