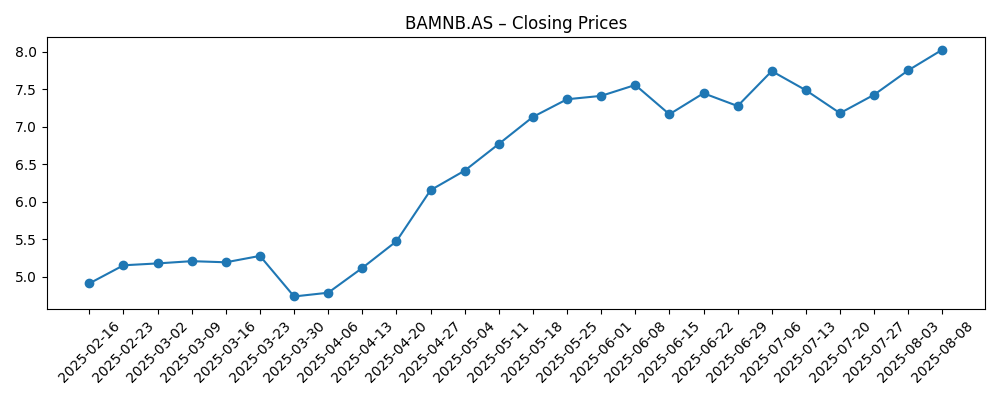

Koninklijke BAM Groep (BAMNB.AS) gaat de komende drie jaar in met een positief momentum, hoewel de bouwmarges dun zijn. In de afgelopen 12 maanden is de aandelenkoers met 116,48% gestegen en bevindt zich dicht bij de hoogste koers van 52 weken (8,44), gesteund door een betere groei aan de bovenkant en herstel van de winst. Op basis van de laatste cijfers rapporteert BAM een omzet van 6,69 miljard, een nettomarge van 1,93% en 236,94 miljoen EBITDA; het rendement op eigen vermogen bedraagt 11,88%. De balans toont 500,6 miljoen aan kasmiddelen tegenover 347,4 miljoen aan schulden en een current ratio van 0,97, wat het belang van een gedisciplineerd beheer van het werkkapitaal benadrukt. De waardering is herzien: de koers-winstverhouding op basis van historische cijfers is 33,70, maar de verwachte koers-winstverhouding van 10,76 en de EV/EBITDA van 8,50 wijzen op verwachtingen voor verdere normalisatie van de winst. Beleggers ontvangen ook een verwachte dividendrendement van 3,23% (uitkeringsratio 86,96%). Dit rapport schetst scenario's, risico's en katalysatoren voor het aandeel BAM tot augustus 2028.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet 6,69 miljard; kwartaalomzetgroei (jaar-op-jaar) 7,30%; omzet per aandeel 25,53.

- Winst/Marges: Winstmarge 1,93%; operationele marge 2,87%; EBITDA 236,94 miljoen; ROE 11,88%; ROA 2,99%.

- Kas en hefboom: Totale kas 500,6 miljoen; totale schulden 347,4 miljoen; ondernemingswaarde 1,82 miljard; totale schulden/eigen vermogen 39,21%.

- Liquiditeit: Huidige verhouding 0,97; operationele kasstroom 287,19 miljoen; gefinancierde vrije kasstroom 138,54 miljoen.

- Aandelenprijs: Laatste wekelijkse sluiting 8,025 (2025-08-08); 52-weken hoog 8,44; laag 3,51; 50-dagen MA 7,47; 200-dagen MA 5,52; bèta 1,35; 52-weken verandering 116,48%.

- Waardering: Marktkapitalisatie 2,04 miljard; Price/Sales 0,32; Price/Book 2,28; EV/Omzet 0,28; EV/EBITDA 8,50; trailing P/E 33,70; forward P/E 10,76.

- Dividenden: Voorspelde jaarlijkse dividenden 0,25; vooruitzicht rendement 3,23%; uitkeringsratio 86,96%; ex-dividend 5/12/2025.

- Verkoop/Backlog: Backlog niet hier vermeld; uitvoeringsdiscipline en projectselectie blijven aandachtspunten.

- Eigendom & liquiditeit: Vrije float 259,42 miljoen; instellingen bezitten 39,77%; gemiddelde omzet (3m) 1,1 miljoen.

Aandelenprijs evolutie – laatste 6 maanden

Opmerkelijke koppen

Opinie

Het aandelenverhaal richting 2028 begint met prijsbewegingen en waardering. De aandelen zijn boven zowel de 50-dagen (7,47) als de 200-dagen (5,52) voortschrijdende gemiddelden gebroken, en de laatste wekelijkse sluiting van 8,025 ligt dicht bij het 52-weken hoog van 8,44. Deze kracht komt overeen met een verbetering van de jaar-op-jaar omzet- en winstgroei. Belangrijk is dat de waardering is veranderd: een trailing P/E van 33,70 krimpt naar een forward P/E van 10,76, wat suggereert dat de markt een significante winstverhoging verwacht. Voor een aannemer met historisch dunne marges draait die verwachting minder om het najagen van volume en meer om mix- en risicobeheer. In de komende drie jaar zal de koersontwikkeling waarschijnlijk worden bepaald door hoe consistent BAM een gezonde orderportefeuille omzet in kas, terwijl het vermijden van vasteprijsvalkuilen die de winstgevendheid kunnen ondermijnen.

De operationele kwaliteit is cruciaal. De trailing winstgevendheid blijft bescheiden (1,93% nettomarge; 2,87% operationele marge), maar de kasgeneratie is bemoedigend: 287,19 miljoen operationele kasstroom en 138,54 miljoen gefinancierde vrije kasstroom op 6,69 miljard omzet. Deze cijfers wijzen op betere projectuitvoering en werkkapitaaldiscipline, hoewel de huidige ratio van 0,97 weinig ruimte voor fouten laat. Als de selectiviteit blijft verbeteren en inflatie doorberekeningen effectief blijven, kunnen de marges stijgen zonder de balans te belasten. Omgekeerd kan een cluster van verliesgevende projecten de winsten snel tenietdoen. Over een horizon van drie jaar denken wij dat het pad van de minste weerstand geleidelijke margeverbetering is, ondersteund door striktere biedingen, een focus op minder risicovolle segmenten en voortdurende kostenbeheersing, in plaats van een jacht op agressieve omzetgroei.

Kapitaalallocatie zal de investeringscasus beïnvloeden. Kasoverschot boven schulden (500,6 miljoen vs 347,4 miljoen) onderbouwt veerkracht en opties. Het management heeft ruimte om de sterke balans te prioriteren, selectieve groei te financieren en dividenden te handhaven. Het vooruitzicht rendement is 3,23% op een dividend van 0,25, maar de trailing uitkeringsratio van 86,96% lijkt hoog gezien de dunne marges, waardoor de dekking van het dividend afhankelijk is van de winstontwikkeling zoals gesuggereerd door de forward P/E. In de komende drie jaar verwachten we een pragmatische benadering: houd kasconversie centraal, handhaaf een conservatieve hefboom en stem aandeelhoudersrendementen af op projectrisico en werkkapitaalbehoeften. Elke stijging van het rendement op eigen vermogen vanuit de huidige 11,88% zou een stevigere dividendpolitiek ondersteunen en mogelijk aandeleninkoop, mits de uitvoeringsrisico's beheersbaar blijven.

Waardering laat ruimte voor levering om herwaardering te stimuleren. Price/Sales van 0,32 en EV/Omzet van 0,28 impliceren bescheiden verwachtingen, terwijl EV/EBITDA van 8,50 zich in een bereik bevindt dat betekenisvol kan bewegen met incrementele margeverbeteringen. Een bèta van 1,35 geeft aan dat er meer volatiliteit is dan de markt, dus tegenslagen kunnen een groter effect hebben op de aandelenprijs. Over drie jaar zou een geloofwaardig trackrecord van bieddiscipline, supply-chain management en voorspelbare kasconversie rechtvaardigen dat er een striktere risicopremie geldt. In tegenstelling, negatieve verrassingen over projectresultaten of liquiditeit zouden de waardering waarschijnlijk omlaag trekken. Netto genomen, de balans van waarschijnlijkheden geeft de voorkeur aan een basisscenario van gestage, uitvoering-gedreven groei met opwaarts potentieel uit mix- en risicoreductie, en een neerwaarts risico voornamelijk door operationele misstappen.

Wat kan er over drie jaar gebeuren? (horizon augustus 2025+3)

| Scenario | Hoe het eruit ziet tegen augustus 2028 | Effecten op eigen vermogen |

|---|---|---|

| Beste | Disciplinair bieden en een groter aandeel van minder risicovolle werkzaamheden verbeteren de marges en stabiliseren de kasconversie. De omzetten van werkkapitaal zijn strakker, en de balans blijft sterk. | Waardering herwaardeert naarmate de winst groeit in de forward multiple; dividend is goed gedekt en kapitaalretouren breiden zich uit naast selectieve groei-investeringen. |

| Basis | De uitvoering is over het algemeen solide met af en toe projectgeluiden. Marges stijgen bescheiden, kasgeneratie blijft toereikend, en het financiële beleid blijft conservatief. | Totaal rendement volgt de winstgroei en dividend; multiple is over het algemeen stabiel, met periodes van volatiliteit rond projectmijlpalen. |

| Slechter | Kosteninflatie, supply-chain fricties of vasteprijsverliezen drukken de marges en vergrendelen het werkkapitaal. Liquiditeit verslechtert en prioriteiten verschuiven naar bescherming van de balans. | Herwaardering na teleurstellende winstgevendheid; dividendbeleid wordt voorzichtiger, en de focus verschuift naar risicoreductie in plaats van groei. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Risico op projectuitvoering bij complexe of vasteprijscontracten, inclusief kostenoverschrijdingen en vertragingstraffen.

- Kwaliteit en mix van orderontvangst, die de margebestendigheid en de voorspelbaarheid van kasconversie beïnvloeden.

- Dynamics van werkkapitaal en liquiditeit, gezien een huidige ratio van 0,97 en de seizoensgebondenheid van de sector.

- Trends in invoerkosten (arbeid, materialen) en de effectiviteit van contractindexering en doorberekenmechanismen.

- Keuzes in kapitaalallocatie tussen dividenden, balanssterkte en selectieve groei-investeringen.

- Macro- en beleidsachtergrond in de kernmarkten van de Europese bouw en infrastructuur.

Conclusie

Vanaf vandaag combineert BAM sterke aandelenprijsdynamiek met aarzelende—maar verbeterende—fundamentals. Het investeringsdebat voor de komende drie jaar draait om de vraag of kasstroomdiscipline en projectselectie de marges gestaag kunnen verhogen terwijl het risico beheersbaar blijft. De balans is een bron van kracht, met kas die de schulden overtreft, en de kasgeneratie verbetert. Waardering biedt zowel kansen als verantwoordelijkheden: EV/EBITDA van 8,50 en een forward P/E van 10,76 veronderstellen voortdurende levering, terwijl de hoge trailing uitkeringsratio de noodzaak onderstreept van winstvolgzaamheid om dividenden te handhaven. Tegen die achtergrond zien we een gebalanceerd vooruitzicht: opwaarts potentieel uit incrementele operationele winsten en risicoreductie; neerwaarts risico uit uitvoeringsproblemen en liquiditeitsdruk. Voor lange termijn beleggers zal het monitoren van bieddiscipline, kasconversie en kapitaalallocatie cruciaal zijn om te beoordelen of de huidige herwaardering zich kan ontwikkelen tot duurzame waardecreatie tegen augustus 2028.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.