El Grupo Koninklijke BAM (BAMNB.AS) se adentra en los próximos tres años con un impulso positivo, aunque con márgenes de construcción ajustados. En los últimos 12 meses, el precio de sus acciones ha aumentado un 116.48% y se encuentra cerca de su máximo de 52 semanas (8.44), respaldado por un mejor crecimiento en la facturación y la recuperación de las ganancias. Según las cifras más recientes, BAM reporta ingresos de 6.69 mil millones, un margen neto del 1.93% y un EBITDA de 236.94 millones; el retorno sobre el capital es del 11.88%. El balance muestra 500.6 millones en efectivo frente a 347.4 millones de deuda y un ratio corriente de 0.97, lo que subraya la importancia de una gestión disciplinada del capital de trabajo. La valoración se ha ajustado: el PER (precio sobre ganancias) histórico es de 33.70, pero el PER a futuro de 10.76 y el EV/EBITDA de 8.50 sugieren expectativas de una normalización adicional de las ganancias. Además, los inversores reciben un rendimiento de dividendo a futuro del 3.23% (con un ratio de pago del 86.96%). Esta nota describe escenarios, riesgos y catalizadores para la acción de BAM hasta agosto de 2028.

Puntos clave a partir de agosto de 2025

- Ingresos: ingresos TTM 6.69B; crecimiento de ingresos trimestrales (interanual) 7.30%; ingresos por acción 25.53.

- Beneficio/Márgenes: margen de beneficio 1.93%; margen operativo 2.87%; EBITDA 236.94M; ROE 11.88%; ROA 2.99%.

- Liquidez y apalancamiento: efectivo total 500.6M; deuda total 347.4M; valor empresarial 1.82B; deuda total/capital 39.21%.

- Liquidez: ratio corriente 0.97; flujo de efectivo operativo 287.19M; flujo de efectivo libre apalancado 138.54M.

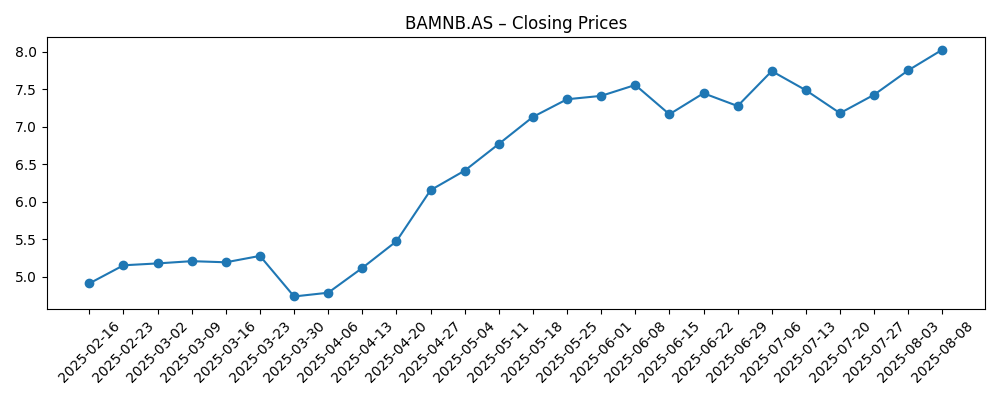

- Precio de la acción: cierre semanal más reciente 8.025 (2025-08-08); máximo de 52 semanas 8.44; mínimo 3.51; MA de 50 días 7.47; MA de 200 días 5.52; beta 1.35; cambio en 52 semanas 116.48%.

- Valoración: capitalización de mercado 2.04B; Precio/Ventas 0.32; Precio/Libro 2.28; EV/Ingresos 0.28; EV/EBITDA 8.50; P/E trailing 33.70; P/E forward 10.76.

- Dividendo: tasa de dividendo anual forward 0.25; rendimiento forward 3.23%; ratio de pago 86.96%; ex-dividendo 5/12/2025.

- Ventas/Carpeta de pedidos: la cartera no se proporciona aquí; la disciplina de ejecución y la selectividad en los proyectos siguen siendo puntos focales.

- Propiedad y liquidez: flotación 259.42M; las instituciones poseen 39.77%; volumen promedio (3 meses) 1.1M.

Evolución del precio de las acciones – últimos 6 meses

Titulares destacados

Opinión

La historia de la acción hasta 2028 comienza con la acción del precio y la valoración. Las acciones han superado tanto la media móvil de 50 días (7.47) como la de 200 días (5.52), y el cierre semanal más reciente de 8.025 está cerca del máximo de 52 semanas de 8.44. Esta fortaleza coincide con un crecimiento interanual de ingresos y ganancias en mejora. Es importante destacar que el contexto múltiple ha cambiado: un P/E trailing de 33.70 se comprime a un P/E forward de 10.76, sugiriendo que el mercado espera un aumento significativo en las ganancias. Para un contratista con márgenes históricamente ajustados, esa expectativa se centra menos en perseguir volumen y más en la mezcla y la gestión de riesgos. Durante los próximos tres años, la trayectoria del precio de las acciones probablemente estará gobernada por la consistencia con la que BAM convierta un saludable pipeline de pedidos en efectivo, mientras evita trampas de precios fijos que pueden erosionar la rentabilidad.

La calidad operativa es fundamental. La rentabilidad trailing sigue siendo modesta (margen neto del 1.93%; margen operativo del 2.87%), pero la generación de efectivo es alentadora: 287.19M de flujo de efectivo operativo y 138.54M de flujo de efectivo libre apalancado sobre 6.69B de ingresos. Estas cifras indican una mejor ejecución de proyectos y disciplina en el capital de trabajo, aunque el ratio corriente de 0.97 muestra poco margen de error. Si la selectividad sigue mejorando y los traspasos de inflación siguen siendo efectivos, los márgenes pueden aumentar sin estirar el balance. Por el contrario, cualquier grupo de proyectos que generen pérdidas podría deshacer rápidamente las ganancias. En un horizonte de tres años, pensamos que el camino de menor resistencia es una acumulación gradual de márgenes, respaldada por ofertas más ajustadas, un enfoque en segmentos de menor riesgo y un control continuo de costos, en lugar de una búsqueda agresiva de crecimiento en la parte superior.

La asignación de capital dará forma al caso de inversión. El efectivo supera la deuda (500.6M frente a 347.4M), lo que respalda la resiliencia y la opción de elección. La dirección tiene margen para priorizar la fortaleza del balance, financiar un crecimiento selectivo y mantener los dividendos. El rendimiento forward es del 3.23% sobre un dividendo de 0.25, pero el ratio de pago trailing del 86.96% parece alto en comparación con márgenes estrechos, haciendo que la cobertura del dividendo dependa del progreso de las ganancias implícito en el P/E forward. En los próximos tres años, esperamos un enfoque pragmático: mantener la conversión de efectivo en primer plano, mantener un apalancamiento conservador y calibrar los retornos a los accionistas según el riesgo del proyecto y las necesidades de capital de trabajo. Cualquier aumento en el retorno sobre el capital desde el 11.88% actual apoyaría una política de dividendos más sólida y, potencialmente, recompra de acciones, siempre que los riesgos de ejecución se mantengan contenidos.

La valoración deja espacio para que la entrega impulse una nueva calificación. Un Precio/Ventas de 0.32 y un EV/Ingresos de 0.28 implican expectativas moderadas, mientras que un EV/EBITDA de 8.50 se sitúa en un rango que puede moverse de manera significativa con incrementos de márgenes. Una beta de 1.35 indica volatilidad superior al mercado, por lo que los contratiempos podrían tener efectos desproporcionados en el precio de las acciones. Durante tres años, un historial creíble de disciplina en las ofertas, gestión de la cadena de suministro y conversión de efectivo predecible justificaría una prima de riesgo más ajustada. En contraste, sorpresas negativas en los resultados de proyectos o en la liquidez probablemente retrocederían el múltiplo. En resumen, el balance de probabilidades favorece un caso base de acumulación constante liderada por la ejecución con potencial al alza desde la mezcla y la reducción del riesgo, y a la baja principalmente desde errores operativos.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Cómo se vería en agosto de 2028 | Implicaciones para el capital |

|---|---|---|

| Mejor | Ofertas disciplinadas y una mayor proporción de trabajos de menor riesgo mejoran los márgenes y estabilizan la conversión de efectivo. Los giros de capital de trabajo son más ajustados y el balance se mantiene fuerte. | La valoración se reevalúa a medida que las ganancias crecen hacia el múltiplo forward; el dividendo está bien cubierto y los retornos de capital se expanden junto a una inversión de crecimiento selectiva. |

| Base | La ejecución es generalmente sólida con ocasionales ruidos en los proyectos. Los márgenes tienden a ser moderadamente más altos, la generación de efectivo sigue siendo adecuada y la política financiera se mantiene conservadora. | Los retornos totales siguen el crecimiento de las ganancias y el dividendo; el múltiplo es ampliamente estable, con períodos de volatilidad en torno a hitos de proyectos. |

| Peor | La inflación de costos, fricciones en la cadena de suministro o deslizamientos de precios fijos comprimen los márgenes y inmovilizan el capital de trabajo. La liquidez se ajusta y las prioridades cambian hacia la protección del balance. | Devaluación a medida que la rentabilidad decepciona; la política de dividendos se vuelve más cautelosa y el enfoque se centra en la reducción de riesgos en lugar de en el crecimiento. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de las acciones

- Riesgo de ejecución de proyectos en contratos complejos o de precio fijo, incluidos sobrecostos y penalizaciones por retrasos.

- Calidad y mezcla de la entrada de pedidos, afectando la resiliencia de márgenes y la predictibilidad de la conversión de efectivo.

- Dinámicas de capital de trabajo y liquidez, dado un ratio corriente de 0.97 y la estacionalidad del sector.

- Tendencias de costos de insumos (mano de obra, materiales) y la efectividad de los mecanismos de indexación y traspaso de contratos.

- Opciones de asignación de capital entre dividendos, fortaleza del balance y inversiones de crecimiento selectivo.

- Contexto macro y de políticas en los mercados de construcción e infraestructura europeos clave.

Conclusión

A día de hoy, BAM combina un fuerte impulso en el precio de las acciones con fundamentos tentativos, pero en mejora. El debate de inversión para los próximos tres años se centra en si la disciplina en el flujo de efectivo y la selectividad en los proyectos pueden elevar constantemente los márgenes mientras se mantiene el riesgo controlado. El balance es una fuente de fortaleza, con efectivo que supera la deuda y una generación de efectivo en mejora. La valoración incorpora tanto oportunidades como responsabilidades: un EV/EBITDA de 8.50 y un P/E forward de 10.76 suponen una entrega continua, mientras que el alto ratio de pago trailing subraya la necesidad de un seguimiento de las ganancias para mantener los dividendos. En ese contexto, vemos una perspectiva equilibrada: potencial al alza por ganancias operativas incrementales y reducción de riesgos; potencial a la baja por contratiempos en la ejecución y presión de liquidez. Para los inversores a largo plazo, monitorear la disciplina en las ofertas, la conversión de efectivo y la asignación de capital será crítico para evaluar si la recalificación de hoy puede evolucionar hacia una creación de valor duradera para agosto de 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.