Het aandeel van Koninklijke BAM Groep is in 2025 sterk herwaardeerd doordat beleggers een schonere balans, verbeterde uitvoering en een stabielere mix gericht op infrastructuur waarderen, terwijl de omzet van €6,69 miljard de schaal onderstreept maar ook de dunne marges die typisch zijn voor Europese aannemers. Aandelen zijn het afgelopen jaar bijna verdubbeld door bewijs van strakkere biedingen en positieve kasstroom, na meerdere cycli waarin kosteninflatie en oude projecten de rendementen onder druk zetten. De forward P/E van ongeveer 9,5 suggereert dat de markt verwacht dat de winst zal stijgen naarmate projecten volwassen worden en het werkkapitaal normaliseert, maar het bevat ook een korting voor de inherent lage rendementen en incidentele risico's van de sector. In de bouw- en civiele technieksector neemt de volatiliteit van de inputkosten af en blijven de publieke infrastructuurprojecten in Nederland en het VK ondersteunend, maar uitvoeringsdiscipline blijft de belangrijkste onderscheidende factor. Voor beleggers is de vraag voor de komende drie jaar of BAM solide orderintake kan omzetten in kasgedekte winsten zonder nieuwe voorzieningen, dividenden kan handhaven en tegelijkertijd een netto-kaspositie kan behouden.

Belangrijkste punten per oktober 2025

- Omzet – Omzet over de afgelopen 12 maanden: €6,69 miljard; kwartaalomzetgroei (jaar-op-jaar): 7,30%.

- Winst/marges – Winstmarge: 1,93%; operationele marge (ttm): 2,87%; Winst per aandeel (ttm): 0,41; kwartaalwinstgroei (jaar-op-jaar): 84,90%.

- Verkoop/achterstand – Achterstand (waarde van gecontracteerd werk nog niet geleverd) gegevens niet bekendgemaakt; let op de kwaliteit van de orderintake en conversie.

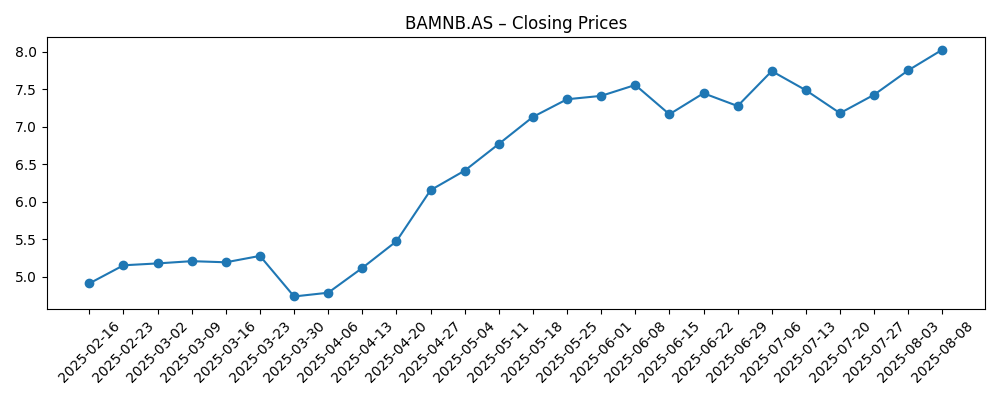

- Aandelenkoers – Recente sluiting: 8,54 (7 okt 2025); 52-weeks hoog/laag: 8,56/3,86; 52-weeks verandering: 89,58%; 50-daagse/200-daagse gemiddelden: 7,86/6,31; beta: 1,32.

- Analisten/waarderingsperspectief – Achterblijvende koers-winstverhouding: 19,70; toekomstige koers-winstverhouding: 9,50; EV/EBITDA: 7,31; Prijs/omzet: 0,32; Prijs/boekwaarde: 2,37. (EV/EBITDA vergelijkt de ondernemingswaarde met EBITDA, een benadering voor operationele kasstroomwinst.)

- Marktkapitalisatie – Marktkapitalisatie: €2,10 miljard; ondernemingswaarde: €1,94 miljard.

- Balans/liquiditeit – Kas: 500,6 miljoen versus schulden: 347,4 miljoen; current ratio: 0,97; totale schuld/eigen vermogen: 39,21%.

- Kasgeneratie & rendementen – Operationele kasstroom (ttm): 287,19 miljoen; gelevered vrije kasstroom (ttm): 138,54 miljoen; toekomstige dividend: 0,25 (rendement 3,01%); uitkeringsratio: 60,98%; laatste ex-dividend: 5/12/2025.

- Kwalitatieve opstelling – Blootstelling aan Nederlandse/UK infrastructuur; valutamix (EUR–GBP) voegt vertaalrisico toe; publieke budgetten en risicodelingscontracten blijven cruciaal voor margestabiliteit.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

Wat de cijfers zeggen. Het beeld is van een aannemer die een herstelperiode verlaat. De omzet groeit weer terwijl de winstcijfers, hoewel dun, verbeteren: een winstmargin van 1,93% naast een operationele marge van 2,87% is consistent met vroege herstelstadia in de Europese bouwsector. De scherpe verbetering in kwartaalwinstgroei (jaar-op-jaar) suggereert dat de erfenis van slepende problemen afneemt en dat bieddiscipline standhoudt. Positieve operationele kasstroom en gelevered vrije kasstroom ondersteunen deze visie, wat aangeeft dat winsten niet alleen boekhoudkundig zijn. Liquiditeit is acceptabel maar krap, aangezien een current ratio onder de 1 aangeeft dat werkkapitaal nog steeds vastzit in projecten. Kasoverschot ten opzichte van schulden biedt veerkracht tegen projectvolatiliteit, maar het legt de nadruk op het omzetten van werk in uitvoering naar kasgeld. Met een rendement op eigen vermogen van 11,88% bereiken verbeteringen in uitvoering de winst- en verliesrekening, maar het handhaven hiervan zal afhangen van het vermijden van kostenoverschrijdingen die historisch gezien marges in de sector hebben uitgehold.

Waardering impliceert dat een winstomslag in zicht is: de kloof tussen een achterblijvende koers-winstverhouding van 19,70 en een toekomstige koers-winstverhouding van 9,50 geeft aan dat de markt aanzienlijk hogere winsten verwacht naarmate projecten rijpen en voorzieningen normaliseren. EV/EBITDA van 7,31 bevindt zich binnen een typische midden-cyclusband voor kwaliteitsvolle Europese aannemers, wat noch nood noch uitbundigheid suggereert. Het dividendrendement van 3,01% met een uitkeringsratio van 60,98% duidt op een toewijding aan aandeelhoudersrendementen, maar ook beperkte ruimte voor verrassingen als kasconversie hapert. Opties op de balans zijn aanwezig gezien de kas boven de schulden, maar een current ratio van 0,97 onderstreept het belang van gedisciplineerd werkkapitaalbeheer. Kortom, de huidige multiple ondersteunt een margereconstructieverhaal dat moet worden bevestigd door consistente kasgeneratie en de afwezigheid van nieuwe eenmalige lasten.

Sectorkijk. De omstandigheden in de industrie zijn geleidelijk ondersteunend: de volatiliteit van inputkosten is afgekoeld van de pieken in 2022–2023, en publieke infrastructuuragenda's gekoppeld aan energietransitie en veerkracht blijven zichtbaar in Nederland en het VK. Die achtergrond kan volume ondersteunen, maar garandeert geen prijszettingsmacht; Europese aannemers opereren vaak met dunne marges met risicodelingsmodellen die de opwaartse potentie beperken. Succes hangt daarom af van het selecteren van projecten met een gebalanceerde risico-overdracht, robuuste onderaannemersnetwerken en digitale projectcontroles die afwijkingen vroegtijdig opvangen. Voor BAM zou een stabielere mix van civiele infrastructuur de winstvolatiliteit moeten verminderen in vergelijking met grote, vaste-prijs bouwprojecten, wat helpt de kloof tussen bruto- en operationele winst in de loop van de tijd te verkleinen.

Valuta (EUR–GBP) introduceert vertaalschommelingen, en overheidsaanbestedingen kunnen verschuiven met budgetten, verkiezingen en regelgevende hervormingen. Ondertussen verlengen duurzaamheidsvereisten en vergunningscomplexiteit de doorlooptijden, maar kunnen ze ervaren aannemers met sterke nalevingsprocessen bevoordelen. Concurrentiedynamiek blijft rationeel in kernmarkten, maar elke heropleving van agressieve biedingen zou de marges in de sector onder druk zetten. Als BAM consistente achterstandconversie naar kas kan tonen, projectselectiediscipline kan handhaven en stabiele marges kan aantonen door een inflatie- en loondrukcyclus, zou het verhaal kunnen verschuiven van "herstel" naar "compounding", wat doorgaans een steviger multiple ondersteunt in vergelijking met concurrenten. Omgekeerd zou een enkel problematisch megaproject of een werkkapitaalknelpunt het verhaal snel terug naar voorzichtigheid trekken.

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Orderintake verschuift naar infrastructuur en energietransitiewerk met gebalanceerde risicodeling. Kostenbeheersing en digitale levering verminderen overschrijdingen, en kasconversie blijft solide, wat een stabiel, groeiend dividend ondersteunt. Marges stijgen bescheiden hoger dan vandaag en de winstkwaliteit verbetert, waardoor de volatiliteit over cycli heen vermindert. |

| Basisgeval | Omzet volgt lage groei met stabiele publieke vraag in Nederland/UK. Projectmix blijft gedisciplineerd; incidentele kleine lasten worden gecompenseerd door betere uitvoering. Kasgeneratie is voldoende om onderhoudsinvesteringen en een duurzaam dividend te financieren, met waardering verankerd nabij midden-cyclus. |

| Slechtste geval | Een macro-economische vertraging en een of twee nadelige projecten belasten het werkkapitaal en drukken de marges. Valuta- en inputkostenschommelingen keren terug, achterstandconversie vertraagt, en het management geeft prioriteit aan balansverdediging. Dividendflexibiliteit wordt getest en het aandelenverhaal keert terug naar kapitaalbehoud. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Projectuitvoeringsdiscipline – afwezigheid of opkomst van kostenoverschrijdingen en voorzieningen op grote contracten.

- Kwaliteit en conversie van achterstand – zichtbaarheid van toekenningen, mix van infrastructuur versus vaste-prijs bouw, en timing van kasontvangsten.

- Inputkosten en beschikbaarheid van arbeid/onderaannemers – inflatie, productiviteit en stabiliteit van de toeleveringsketen.

- Werkkapitaaldynamiek – facturering, voorschotten en inventarisbewegingen die de operationele kasstroom beïnvloeden.

- Publieke budgetten en regelgeving – Nederlandse/UK infrastructuurfinanciering, aanbestedingsregels en vergunningslijnen.

- Kapitaalallocatie – dividendbeleid versus herinvestering, en eventuele portfolioprunning of selectieve fusies en overnames.

Conclusie

BAM betreedt de komende drie jaar met verbeterende fundamenten, een ondersteunende infrastructuurachtergrond en een waardering die winstgroei veronderstelt maar nog steeds sectorrisico's inprijst. De omzetgroei is terug, marges blijven dun maar richtinggevend, en kasgeneratie is geloofwaardig—maar liquiditeit en krapte in werkkapitaal pleiten voor voortdurende voorzichtigheid. De opstelling is een klassiek "bewijs-het" stadium voor Europese aannemers: consistente uitvoering, schone kwartalen en kasgedekte winsten zullen bepalen of het verhaal migreert van herstel naar veerkracht. Voor nu ondersteunt de balans van bewijzen een voorzichtig constructief verhaal gekoppeld aan gedisciplineerd bieden en stabiele publieke vraag in kernmarkten. Let op de komende 1–2 kwartalen: openbaarmaking en conversie van achterstanden; voortgang van operationele marges; werkkapitaal en kasconversie; bieddiscipline bij grote aanbestedingen; dividendhoudbaarheid; eventuele vroege signalen van Nederlandse/UK infrastructuurbudgetten. Hoe deze gegevenspunten zich ontwikkelen, zal bepalen of de huidige toekomstige multiple comprimeert of standhoudt naarmate de winsten toenemen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.