Las acciones de Koninklijke BAM Groep han experimentado un fuerte repunte en 2025, ya que los inversores valoran un balance más limpio, una ejecución mejorada y una mezcla más estable inclinada hacia la infraestructura. Al mismo tiempo, los ingresos de €6.69 mil millones de la empresa destacan su escala, pero también los márgenes reducidos típicos de los contratistas europeos. Las acciones casi se han duplicado en el último año gracias a la evidencia de ofertas más ajustadas y generación de efectivo positiva, después de varios ciclos en los que la inflación de costos y proyectos heredados presionaron los rendimientos. El P/E futuro cercano a 9.5 sugiere que el mercado espera que las ganancias aumenten a medida que los proyectos maduran y el capital de trabajo se normaliza, pero también incorpora un descuento debido a los bajos rendimientos inherentes del sector y el riesgo episódico. En el sector de la construcción e ingeniería civil, la volatilidad de los costos de insumos está disminuyendo y los proyectos de infraestructura pública en los Países Bajos y el Reino Unido siguen siendo favorables, aunque la disciplina en la ejecución sigue siendo el principal diferenciador. Para los inversores, la pregunta a tres años es si BAM puede convertir una sólida captación de pedidos en beneficios respaldados por efectivo sin nuevas provisiones, manteniendo los dividendos mientras se conserva una posición de caja neta.

Puntos clave a octubre de 2025

- Ingresos – Ingresos de los últimos 12 meses: €6.69B; crecimiento trimestral de ingresos (interanual): 7.30%.

- Beneficio/Márgenes – Margen de beneficio: 1.93%; margen operativo (últimos 12 meses): 2.87%; BPA (últimos 12 meses): 0.41; crecimiento trimestral de ganancias (interanual): 84.90%.

- Ventas/Cartera – Datos de cartera (valor del trabajo contratado aún no entregado) no revelados; observar la calidad de entrada de pedidos y su conversión.

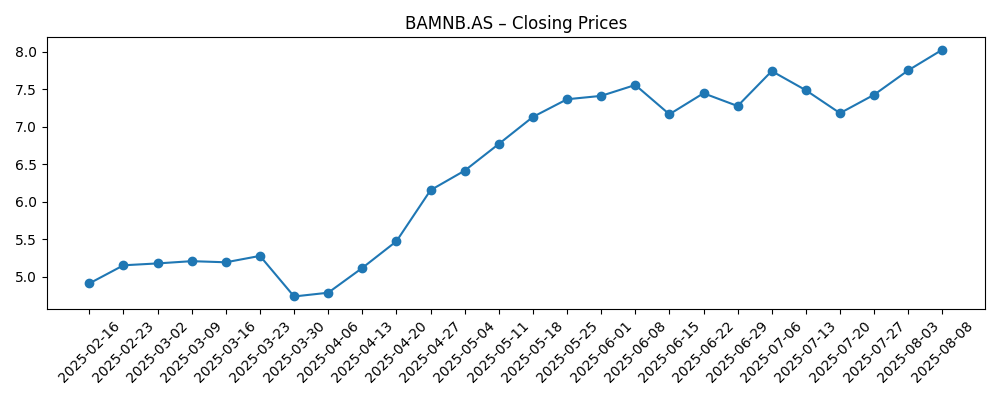

- Precio de la acción – Cierre reciente: 8.54 (7 de octubre de 2025); máximo/mínimo de 52 semanas: 8.56/3.86; cambio de 52 semanas: 89.58%; medias móviles de 50/200 días: 7.86/6.31; beta: 1.32.

- Perspectiva de analistas/valoración – P/E histórico: 19.70; P/E futuro: 9.50; EV/EBITDA: 7.31; Precio/Ventas: 0.32; Precio/Valor en libros: 2.37. (EV/EBITDA compara el valor empresarial con el EBITDA, un indicador de las ganancias operativas en efectivo.)

- Capitalización de mercado – Capitalización de mercado: €2.10B; valor empresarial: €1.94B.

- Balance/liquidez – Efectivo: 500.6M vs deuda: 347.4M; ratio corriente: 0.97; deuda total/patrimonio: 39.21%.

- Generación de efectivo y retornos – Flujo de caja operativo (últimos 12 meses): 287.19M; flujo de caja libre apalancado (últimos 12 meses): 138.54M; dividendo futuro: 0.25 (rendimiento 3.01%); ratio de pago: 60.98%; último ex-dividendo: 5/12/2025.

- Contexto cualitativo – Exposición a infraestructuras en Países Bajos/Reino Unido; la mezcla de divisas (EUR–GBP) añade riesgo de traducción; los presupuestos públicos y los contratos de reparto de riesgos siguen siendo cruciales para la estabilidad de los márgenes.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

Lo que dicen los números. La imagen es de un contratista saliendo de una fase de reparación. Los ingresos están creciendo nuevamente mientras que los indicadores de beneficio, aunque modestos, están mejorando: un margen de beneficio del 1.93% junto a un margen operativo del 2.87% es consistente con una reparación de ciclo temprano en la construcción europea. La fuerte mejora en el crecimiento trimestral de ganancias (interanual) sugiere que el lastre heredado está disminuyendo y que la disciplina en las licitaciones se mantiene. El flujo de caja operativo positivo y el flujo de caja libre apalancado respaldan esta visión, indicando que las ganancias no son meramente contables. La liquidez es aceptable pero ajustada, ya que un ratio corriente por debajo de 1 señala que el capital de trabajo aún está atado a proyectos. El efectivo superando la deuda ofrece resistencia contra la volatilidad de los proyectos, pero aumenta la responsabilidad de convertir el trabajo en progreso en efectivo. Con un retorno sobre el patrimonio del 11.88%, las mejoras en la ejecución están llegando a la cuenta de resultados, pero mantener esto dependerá de evitar sobrecostos que históricamente han erosionado los márgenes en el sector.

La valoración implica que un punto de inflexión en las ganancias está a la vista: la brecha entre un P/E histórico de 19.70 y un P/E futuro de 9.50 indica que el mercado espera ganancias significativamente más altas a medida que los proyectos maduran y las provisiones se normalizan. Un EV/EBITDA de 7.31 está dentro de una banda típica de ciclo medio para contratistas europeos de calidad, sugiriendo ni angustia ni euforia. El rendimiento del dividendo del 3.01% con un ratio de pago del 60.98% señala un compromiso con los retornos a los accionistas, pero también un margen limitado para sorpresas si la conversión de efectivo falla. Existe opcionalidad en el balance dado el efectivo por encima de la deuda, pero un ratio corriente de 0.97 subraya la importancia de una gestión disciplinada del capital de trabajo. En resumen, el múltiplo actual respalda una historia de reconstrucción de márgenes que debe confirmarse con una generación de efectivo constante y la ausencia de nuevos cargos excepcionales.

Perspectiva sectorial. Las condiciones de la industria son cada vez más favorables: la volatilidad de los costos de insumos se ha enfriado desde los picos de 2022–2023, y las agendas de infraestructura pública vinculadas a la transición energética y la resiliencia siguen siendo visibles en los Países Bajos y el Reino Unido. Ese contexto puede sostener el volumen, pero no garantiza el poder de fijación de precios; los contratistas europeos a menudo operan con márgenes reducidos y modelos de reparto de riesgos que limitan el potencial al alza. El éxito, por lo tanto, depende de seleccionar proyectos con un equilibrio de transferencia de riesgos, redes sólidas de subcontratistas y controles digitales de proyectos que detecten desviaciones temprano. Para BAM, una mezcla más estable de infraestructuras civiles debería reducir la volatilidad de las ganancias frente a grandes proyectos de construcción a precio fijo, ayudando a cerrar la brecha entre el beneficio bruto y el beneficio operativo con el tiempo.

La moneda (EUR–GBP) introduce oscilaciones de traducción, y la contratación del sector público puede cambiar con los presupuestos, elecciones y reformas regulatorias. Mientras tanto, los requisitos de sostenibilidad y la complejidad de los permisos alargan los tiempos de entrega, pero pueden favorecer a contratistas experimentados con sólidos procesos de cumplimiento. Las dinámicas competitivas siguen siendo racionales en los mercados principales, pero cualquier resurgimiento de licitaciones agresivas presionaría los márgenes del sector. Si BAM puede mostrar una conversión consistente de la cartera en efectivo, mantener la disciplina en la selección de proyectos y demostrar márgenes estables a través de un ciclo de inflación y presión salarial, la narrativa podría migrar de "reparación" a "compuesto", lo que típicamente respalda un múltiplo más sólido frente a sus pares. Por el contrario, un solo megaproyecto problemático o una presión sobre el capital de trabajo rápidamente llevaría la historia de nuevo hacia la cautela.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | La entrada de pedidos se inclina hacia el trabajo de infraestructura y transición energética con un reparto de riesgos equilibrado. El control de costos y la entrega digital reducen los sobrecostos, y la conversión de efectivo se mantiene sólida, apoyando un dividendo estable y creciente. Los márgenes tienden a ser modestamente más altos que hoy y la calidad de las ganancias mejora, reduciendo la volatilidad a lo largo de los ciclos. |

| Escenario base | Los ingresos siguen un crecimiento bajo con una demanda pública constante en los Países Bajos/Reino Unido. La mezcla de proyectos se mantiene disciplinada; los pequeños cargos ocasionales se compensan con una mejor ejecución. La generación de efectivo es adecuada para financiar el capex de mantenimiento y un dividendo sostenido, con la valoración anclada cerca del ciclo medio. |

| Peor caso | Una desaceleración macroeconómica y uno o dos proyectos adversos tensan el capital de trabajo y comprimen los márgenes. Las oscilaciones de divisas y costos de insumos reaparecen, la conversión de la cartera se ralentiza y la gestión prioriza la defensa del balance. La flexibilidad del dividendo se pone a prueba y la narrativa de equidad vuelve a la preservación del capital. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Disciplina en la ejecución de proyectos – ausencia o aparición de sobrecostos y provisiones en grandes contratos.

- Calidad y conversión de la cartera – visibilidad de adjudicaciones, mezcla de infraestructura vs. construcción a precio fijo, y tiempo de recepción de efectivo.

- Costos de insumos y disponibilidad de mano de obra/subcontratistas – inflación, productividad y estabilidad de la cadena de suministro.

- Dinámica del capital de trabajo – facturación, anticipos y movimientos de inventario que afectan el flujo de caja operativo.

- Presupuestos y regulación del sector público – financiación de infraestructuras en Países Bajos/Reino Unido, reglas de contratación y plazos de permisos.

- Asignación de capital – política de dividendos frente a reinversión, y cualquier poda de cartera o fusiones y adquisiciones selectivas.

Conclusión

BAM entra en los próximos tres años con fundamentos en mejora, un contexto de infraestructura favorable y una valoración que asume progreso en las ganancias pero aún valora el riesgo del sector. El crecimiento de los ingresos ha vuelto, los márgenes siguen siendo reducidos pero direccionales, y la generación de efectivo es creíble, aunque la liquidez y la estrechez del capital de trabajo abogan por una prudencia continua. El escenario es una fase clásica de "demostrar" para los contratistas europeos: una ejecución consistente, trimestres limpios y ganancias respaldadas por efectivo determinarán si la historia migra de reparación a resiliencia. Por ahora, el equilibrio de la evidencia apoya una narrativa cautelosamente constructiva vinculada a licitaciones disciplinadas y una demanda pública constante en los mercados principales. Observar los próximos 1–2 trimestres: divulgación y conversión de la cartera; progresión del margen operativo; capital de trabajo y conversión de efectivo; disciplina en las licitaciones de grandes concursos; sostenibilidad del dividendo; cualquier señal temprana de los presupuestos de infraestructura de Países Bajos/Reino Unido. Cómo evolucionen estos datos moldeará si el múltiplo futuro de hoy se comprime o se mantiene a medida que las ganancias aumentan.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.