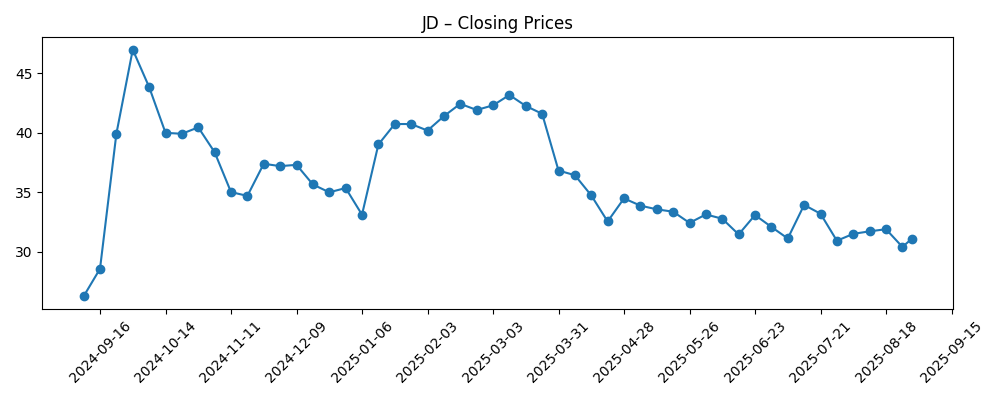

JD.com gaat de komende drie jaar een balans vinden tussen groei en discipline. De omzet over de afgelopen twaalf maanden bedraagt 1,27 biljoen, met een kwartaalgroei van 22,40%. Toch blijft de winstgevendheid mager (winstmarge van 3,06% en operationele marge van -0,30%). De EBITDA staat op 40,02 miljard en de nettowinst op 38,65 miljard, terwijl de negatieve gefinancierde vrije kasstroom van -14,16 miljard de investeringsintensiteit benadrukt. De balans biedt steun: totale contanten zijn 213,84 miljard tegenover een schuld van 100,79 miljard, en het onlangs vastgestelde vooruitzicht op dividend van 1 impliceert een rendement van 3,29%. De aandelen zijn gedaald naar het 50-daags gemiddelde van 32,07, onder het 200-daags gemiddelde van 35,89, na een volatiel jaar met een 52-weken dieptepunt van 25,61 en een hoogtepunt van 47,82. Een gerapporteerd plan om een REIT in Singapore te noteren, zou kapitaal uit logistiek vastgoed kunnen vrijmaken en fungeren als een katalysator, mits de uitvoering op tijd komt.

Kernpunten per augustus 2025

- Omzet: ttm 1,27T; kwartaalomzetgroei (j-o-j) 22,40%.

- Winst/Marges: winstmarge 3,06%; operationele marge (ttm) -0,30%; bruto winst 124,37B.

- Kas en hefboom: totale kas 213,84B; totale schuld 100,79B; schuld/vermogen 33,90%; current ratio 1,22.

- Kasstromen: operationele kasstroom 24,82B; gefinancierde vrije kasstroom -14,16B.

- Aandeelprijs: laatste wekensluiting ~31,07 (29 augustus 2025); 50-daags gemiddelde 32,07; 200-daags gemiddelde 35,89; 52-weken bereik 25,61–47,82; beta 0,47.

- Dividenden: verwachte jaarlijkse dividendrendement 1; rendement 3,29%; uitkeringspercentage 28,47%; ex-div 4/8/2025; dividenddatum 4/29/2025.

- Eigendom/kortlopende interesse: insiders 0,79%; instellingen 15,37%; short interest 26,71M (15/7: 22,12M); short ratio 2,53; short % van float 1,90%.

- Analistenvisie: consensus niet hier verstrekt; voorzichtigheid op de markt weerspiegelt zich in de kwartaalwinstgroei (j-o-j) van -51,10%.

- Marktkapitalisatie: niet verstrekt in deze samenvatting; waardering zal waarschijnlijk afhangen van normalisatie van marges en voortgang in activamonetisatie.

Ontwikkeling van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

Het gerapporteerde plan om een Singapore REIT te noteren zou een strategisch belangrijke stap kunnen zijn voor JD.com. Logistiek en vastgoed hebben historisch gezien veel kapitaal vastgehouden, terwijl het snelle levering en serviceonderscheid mogelijk maakte. Een deel van die portefeuille externaliseren via een REIT kan de waarde van activa vergroten, kapitaal recyclen naar de kernactiviteiten in detailhandel en technologie, en mogelijk de balansintensiteit verminderen zonder operationele controle op te geven, mits gestructureerd met ankerbelangen en langlopende huurovereenkomsten. Voor aandeelhouders zijn er twee belangrijke punten: ten eerste, een duidelijker onderscheid tussen operationele winst en vastgoedinkomsten; ten tweede, een mogelijke boost voor het rendement op eigen vermogen naarmate het bedrijf zich van eigendom naar coördinatie van activa beweegt. De risico's zijn timing, waardering en goedkeuringen van regelgevers. Als de uitvoering vertraging oploopt of de prijsstelling conservatief is, kan het directe voordeel beperkt zijn, maar de strategische richting geeft nog steeds de focus op efficiëntie en opties voor de komende drie jaar aan.

Achter de schermen tonen de fundamenten van JD.com een gemengd beeld. De omzetgroei is sterk met 22,40% kwartaalgroei jaar op jaar, maar de winstgevendheid blijft krap: de winstmarge is 3,06% en de operationele marge (ttm) staat op -0,30%. EBITDA van 40,02B en netto-inkomen van 38,65B wijzen op winstpotentieel, maar de negatieve gefinancierde vrije kasstroom van -14,16B wijst op investeringsbehoeften en financieringsuitstromen. Het dividend—verwachte rate 1 met een rendement van 3,29% en een uitkeringspercentage van 28,47%—voegt een pijler van aandeelhoudersrendement toe, maar verhoogt ook de lat voor consistente kasgeneratie. Het bedrijf heeft 213,84B aan kas en 100,79B aan schulden, wat flexibiliteit biedt om een periode van margeherstel te overbruggen. Tussen 2025 en 2028 zullen investeerders waarschijnlijk waarde hechten aan bewijs van kostenbeheersing in de uitvoering, groei in diensten met hogere marges, en operationele hefboomwerking die de kracht van de omzet kan omzetten in duurzame vrije kasstroom.

Op de beurs weerspiegelt het aandeel deze tegenstrijdigheid. Aandelen worden verhandeld nabij het 50-daagse gemiddelde van 32,07 en onder het 200-daagse gemiddelde van 35,89, wat wijst op een voorzichtige trend. Het 52-weken bereik van 25,61–47,82 benadrukt hoe gevoelig de stemming is geweest voor beleidsignalen, concurrentiedruk en winstrapportages. Een beta van 0,47 suggereert een relatief lagere correlatie met de markt, maar de stijging van de short interest naar 26,71M (van 22,12M een maand eerder) geeft scepsis aan over de stabilisatie van marges op korte termijn. Naar onze mening zou een geloofwaardig pad om de winstgevendheid te verbeteren—naast mijlpalen voor activamonetisatie—een herwaardering teweegbrengen, terwijl tegenslagen rond goedkeuringen van regelgevers of concurrerende prijsstelling het aandeel in een bereik kunnen houden. Let op de helling van het 200-daagse gemiddelde voor bevestiging dat de markt bereid is om een stabieler winsttraject voor 2026-2027 te korten.

Als we drie jaar vooruitkijken, draait het investeringsdebat om uitvoering versus tegenwind. Als JD.com logistiek vastgoed op een verstandige manier kan monetiseren, rendement op kapitaal prioriteit kan geven en een patroon van verbetering in de operationele marge kan tonen, zou de waardering van het aandeel moeten reageren, zelfs in een gematigde groeisituatie. De balans kan deze transitie ondersteunen, terwijl het dividend de totale opbrengst kan ondersteunen en inkomen-georiënteerde aandeelhouders kan aantrekken, mits gedekt door kasstromen. Aan de andere kant kunnen competitieve subsidiecycli, macrovariabiliteit of regelgevende wrijving de marges drukken en de voordelen van monetisatie vertragen, waardoor de vrije kasstroom onder druk komt te staan. In dat scenario bieden de huidige defensieve eigenschappen—contante reserves, lage beta en een dividend—enige buffer, maar geen solide strategie. Voor nu ligt de bewijslast bij het omzetten van omzetmomentum in cumulatieve kasgeneratie tot 2028.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2028)

| Scenario | Bedrijfsresultaten (2025–2028) | Aandelenvisie |

|---|---|---|

| Beste | Notering van Singapore REIT verloopt soepel; kapitaalrecycling financiert technologie en diensten; efficiëntie in uitvoering verhoogt marges van de huidige dunne niveaus; omzetmomentum blijft bestaan; vrije kasstroom wordt veerkrachtig; dividend groeit binnen een gedisciplineerd uitkeringskader. | Waardering herwaardeert naarmate de zichtbaarheid van winstgevendheid verbetert; aandelen dagen de bovenkant van voorgaande bereiken uit en vestigen een hogere basis. |

| Basis | Stapsgewijze activamonetisatie; gestage maar bescheiden verbetering van de marge; omzetgroei normaliseert; kasgeneratie stabiliseert; dividend blijft gehandhaafd met opportunistische kapitaalretouren waar de omstandigheden het toelaten. | Bereik-bound handel rond langetermijngemiddelden; katalysatoren (activaverkopen, winstoverschrijdingen) zorgen voor episodische outperformance. |

| Erger | Prijsdruk en regelgeving houden de operationele marge nabij break-even; timing van REIT loopt vertraging op; consumentenvraag verzwakt; vrije kasstroom blijft negatief, wat strakkere kapitaalallocatie afdwingt. | Meerdere compresseert naar cyclische dieptepunten; investeerders geven prioriteit aan de kracht van de balans boven groei totdat de uitvoering verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Uitvoering van de monetisatie van logistieke activa (inclusief het gerapporteerde Singapore REIT) en discipline in kapitaalallocatie.

- Margestructuur ten opzichte van concurrentiedruk in de Chinese e-commerce en diensten.

- Duurzaamheid van vrije kasstroom versus dividendverplichtingen en investeringsbehoeften.

- Regelgevende omgeving en ADR-gerelateerde risico's die de toegang en stemming van investeerders beïnvloeden.

- Trends in consumentenvraag en macro-omstandigheden die invloed hebben op discretionaire uitgaven en ordervolumes.

Conclusie

JD.com’s opzet voor de komende drie jaar is een balans van geloofwaardige katalysatoren en uitvoeringsrisico. Het omzetmomentum is intact, maar de uitdaging is om groei om te zetten in duurzame kasgeneratie. De huidige cijfers—dunne operationele marge, negatieve gefinancierde vrije kasstroom en stijgende short interest—verklaren waarom de markt voorzichtig blijft, zelfs als de kaspositie en een bescheiden beta enige bescherming bieden. Het gerapporteerde plan om een Singapore REIT te noteren is strategisch coherent: het zou kapitaal kunnen recyclen, rendement op eigen vermogen kunnen verbeteren en de economie van logistiek kunnen verduidelijken. Om tegen 2028 een hogere waardering te behalen, zal JD.com waarschijnlijk sequentiële verbetering in winstgevendheid, zichtbare dekking van het dividend door vrije kasstroom en gestage vooruitgang in activamonetisatie nodig hebben. In de afwezigheid van die mijlpalen, kunnen de aandelen binnen een bereik blijven. Voor nu is dit een 'show-me' verhaal met opties—ondersteund door liquiditeit, gedisciplineerde uitkeringen en identificeerbare katalysatoren die de stemming kunnen verschuiven als ze worden gerealiseerd.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.