JD.com se embarca en un viaje de tres años donde equilibrará crecimiento y disciplina. Los ingresos acumulados en los últimos 12 meses alcanzan los 1.27 billones, con un crecimiento trimestral del 22.40%. Sin embargo, la rentabilidad sigue siendo ajustada (margen de beneficio del 3.06% y margen operativo del -0.30%). Un EBITDA de 40.02 mil millones y un ingreso neto de 38.65 mil millones se acompañan de un flujo de caja libre apalancado negativo de -14.16 mil millones, lo que resalta la intensidad de las inversiones. El balance es sólido: efectivo total de 213.84 mil millones frente a una deuda de 100.79 mil millones, y una nueva tasa de dividendo anticipada de 1 que implica un rendimiento del 3.29%. Las acciones han retrocedido hacia el promedio de 50 días de 32.07, por debajo del promedio de 200 días de 35.89, tras un año volátil entre el mínimo de 52 semanas de 25.61 y el máximo de 47.82. Un plan reportado para listar un REIT en Singapur podría desbloquear capital del sector inmobiliario logístico y actuar como un catalizador si se ejecuta a tiempo.

Puntos Clave a partir de agosto de 2025

- Ingresos: ttm 1.27T; crecimiento de ingresos trimestrales (interanual) 22.40%.

- Beneficio/Márgenes: margen de beneficio 3.06%; margen operativo (ttm) -0.30%; beneficio bruto 124.37B.

- Efectivo y apalancamiento: efectivo total 213.84B; deuda total 100.79B; deuda/capital 33.90%; ratio corriente 1.22.

- Flujos de caja: flujo de caja operativo 24.82B; flujo de caja libre apalancado -14.16B.

- Precio de las acciones: cierre semanal más reciente ~31.07 (29 de agosto de 2025); MA de 50 días 32.07; MA de 200 días 35.89; rango de 52 semanas 25.61–47.82; beta 0.47.

- Dividendo: tasa de dividendo anual proyectada 1; rendimiento 3.29%; ratio de distribución 28.47%; ex-div 4/8/2025; fecha de dividendo 4/29/2025.

- Propiedad/interés corto: insiders 0.79%; instituciones 15.37%; interés corto 26.71M (15/7: 22.12M); ratio corto 2.53; % corto del float 1.90%.

- Perspectiva de analistas: consenso no proporcionado aquí; cautela del mercado reflejada en el crecimiento de ganancias trimestrales (interanual) de -51.10%.

- Capitalización de mercado: no proporcionada en esta instantánea; la valoración probablemente dependerá de la normalización de márgenes y el progreso en la monetización de activos.

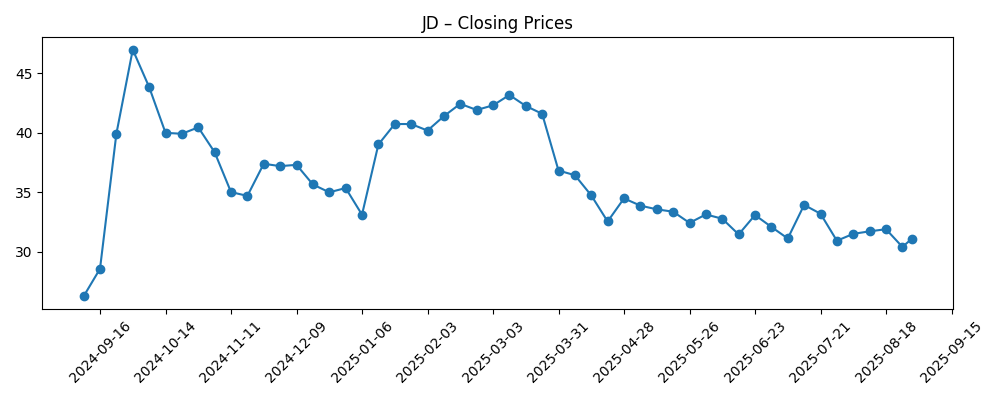

Evolución del precio de las acciones – últimos 12 meses

Títulos destacados

Opinión

El plan reportado para listar un REIT en Singapur podría ser un giro estratégicamente importante para JD.com. Los activos logísticos y de bienes raíces han históricamente inmovilizado capital mientras permiten una entrega rápida y la diferenciación del servicio. Externalizar parte de ese portafolio en un REIT puede poner de manifiesto los valores de los activos, reciclar capital hacia el retail y la tecnología, y potencialmente reducir la intensidad del balance sin sacrificar el control operativo si se estructura con participaciones ancla y arrendamientos a largo plazo. Para los accionistas, la lectura es doble: primero, una separación más clara entre las ganancias operativas y los ingresos por propiedades; segundo, un posible impulso al retorno sobre el capital a medida que la empresa pasa de poseer a orquestar activos. Los riesgos son el tiempo, la valoración y las aprobaciones regulatorias. Si la ejecución se retrasa o los precios son conservadores, el beneficio inmediato podría ser limitado, pero la dirección estratégica aún señala un enfoque en la eficiencia y la opción de elegir en los próximos tres años.

En lo que respecta a los fundamentos, JD.com presenta una imagen mixta. El impulso en la parte superior es sólido con un crecimiento de ingresos trimestrales del 22.40% interanual, sin embargo, la rentabilidad sigue ajustada: el margen de beneficio es del 3.06% y el margen operativo (ttm) se sitúa en -0.30%. Un EBITDA de 40.02B y un ingreso neto de 38.65B indican capacidad de ganancias, pero el flujo de caja libre apalancado negativo de -14.16B señala necesidades de inversión y salidas de financiación. El dividendo—tasa proyectada de 1 con un rendimiento del 3.29% y un ratio de distribución del 28.47%—añade un pilar de retorno para los accionistas, pero también eleva el estándar para la generación constante de efectivo. Los 213.84B en efectivo y 100.79B en deuda de la empresa proporcionan flexibilidad para superar un período de reparación de márgenes. Entre 2025 y 2028, es probable que los inversores valoren la evidencia de disciplina de costos en el cumplimiento, el crecimiento en servicios de mayor margen y el apalancamiento operativo que pueda traducir la fortaleza de los ingresos en flujo de caja libre sostenible.

En el mercado, la acción refleja esta presión y tirón. Las acciones se comercian cerca de la media móvil de 50 días de 32.07 y por debajo de la de 200 días en 35.89, señalando una tendencia cautelosa. El rango de 52 semanas de 25.61–47.82 destaca cuán sensible ha sido el sentimiento a las señales políticas, la intensidad competitiva y las actualizaciones de ganancias. Un beta de 0.47 sugiere una correlación de mercado relativamente baja, sin embargo, el aumento en el interés corto a 26.71M (desde 22.12M un mes antes) indica escepticismo sobre la estabilización de márgenes a corto plazo. A nuestro parecer, un plan creíble para mejorar la rentabilidad—junto con hitos sobre la monetización de activos—provocaría una revalorización, mientras que los contratiempos relacionados con aprobaciones regulatorias o precios competitivos podrían mantener las acciones en un rango acotado. Preste atención a la pendiente de la media de 200 días para confirmar que el mercado está dispuesto a descontar una trayectoria de ganancias más estable para 2026-2027.

Mirando tres años hacia adelante, el debate de inversión se centra en la ejecución frente a los vientos en contra. Si JD.com puede monetizar los bienes raíces logísticos de manera prudente, priorizar los retornos sobre el capital y mostrar un patrón de mejora en el margen operativo, la valoración de la acción debería responder incluso en un entorno de crecimiento moderado. El balance puede respaldar esta transición, mientras que el dividendo puede apoyar el retorno total y atraer a los inversores orientados a ingresos si está cubierto por flujos de caja. Por el contrario, los ciclos de subsidios competitivos, la variabilidad macroeconómica o la fricción regulatoria podrían limitar los márgenes y retrasar los beneficios de monetización, dejando el flujo de caja libre bajo presión. En ese escenario, los atributos defensivos actuales—reservas de efectivo, bajo beta y un dividendo—proporcionan cierta protección, pero no una tesis. Por ahora, la carga de la prueba está en convertir el impulso de los ingresos en generación de efectivo acumulativa hasta 2028.

¿Qué podría pasar en tres años? (horizonte agosto 2028)

| Escenario | Resultados del negocio (2025–2028) | Perspectiva de la acción |

|---|---|---|

| Mejor | La cotización del REIT en Singapur se completa sin problemas; el reciclaje de capital financia tecnología y servicios; la eficiencia en el cumplimiento eleva los márgenes desde los niveles delgados actuales; el impulso de ingresos se mantiene; el flujo de caja libre se vuelve resistente; el dividendo crece dentro de un marco de distribución disciplinado. | La valoración se reevalúa a medida que mejora la visibilidad de la rentabilidad; las acciones desafían el extremo superior de los rangos anteriores y establecen una base más alta. |

| Base | Monetización gradual de activos; mejora de márgenes constante pero modesta; el crecimiento de ingresos se normaliza; la generación de efectivo se estabiliza; el dividendo se mantiene con retornos de capital oportunistas según las condiciones lo permitan. | Comercio dentro de un rango alrededor de promedios a largo plazo; los catalizadores (ventas de activos, superaciones de beneficios) impulsan un rendimiento episódico superior. |

| Peor | La presión de precios y la regulación mantienen el margen operativo cerca del punto de equilibrio; el tiempo del REIT se retrasa; la demanda de los consumidores se suaviza; el flujo de caja libre sigue siendo negativo, forzando una asignación de capital más estricta. | El múltiplo se comprime hacia los mínimos del ciclo; los inversores priorizan la fortaleza del balance sobre el crecimiento hasta que la ejecución mejore. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecutar la monetización de activos logísticos (incluido el REIT en Singapur reportado) y mantener disciplina en la asignación de capital.

- Trayectoria de márgenes en relación con la intensidad competitiva en el comercio electrónico y los servicios en China.

- Sostenibilidad del flujo de caja libre frente a compromisos de dividendos y necesidades de inversión.

- Entorno regulatorio y riesgos relacionados con ADR que afectan el acceso y el sentimiento de los inversores.

- Tendencias de demanda de los consumidores y condiciones macroeconómicas que impactan el gasto discrecional y los volúmenes de pedidos.

Conclusión

El panorama de tres años para JD.com es un equilibrio entre catalizadores creíbles y riesgo de ejecución. El impulso en los ingresos se mantiene, pero la tarea es convertir ese crecimiento en una generación de efectivo duradera. Las métricas actuales—margen operativo delgado, flujo de caja libre apalancado negativo y aumento del interés corto—explican por qué el mercado sigue siendo cauteloso, incluso cuando el efectivo disponible y un beta modesto ofrecen amortiguadores a la baja. El plan reportado para listar un REIT en Singapur es estratégicamente coherente: podría reciclar capital, agudizar los retornos sobre el capital y clarificar la economía de la logística. Para obtener una valoración más alta para 2028, JD.com probablemente necesitará una mejora secuencial en la rentabilidad, una cobertura visible del flujo de caja libre sobre su dividendo y un progreso constante en la monetización de activos. En ausencia de esos hitos, las acciones pueden permanecer dentro de un rango limitado. Por ahora, esta es una historia de "muéstrame" con opciones—respaldada por liquidez, pagos disciplinados y catalizadores identificables que podrían cambiar el sentimiento si se concretan.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y usted debe realizar su propia investigación antes de tomar decisiones financieras.