Itaú Unibanco (ITUB) begint augustus 2025 dicht bij zijn 52-wekenhoogte na een sterke herstelbeweging vanaf de dieptepunten van eind 2024. De ADR sloot laatst rond de $6,86, boven zijn 50- en 200-daagse gemiddelden, met een wijziging van ongeveer 20% over 52 weken en een lage 5-jaars beta. De fundamenten blijven sterk: de opbrengsten van de afgelopen twaalf maanden bedragen 134,78 miljard en de nettowinst is 42,84 miljard, wat een winstmarge van 31,79% en een ROE van 20,81% ondersteunt, ook al is de kwartaalomzetgroei -8,90% terwijl de kwartaalwinstgroei 10,60% bedraagt. De liquiditeit is ruim voldoende voor een grote bank, met 415,27 miljard aan contanten tegenover 1,01 biljoen aan totale schulden. Het verwachte dividendrendement staat op 0,54%, met een ex-dividenddatum op 20 augustus 2025. Recente analyses beschrijven Itaú als een “premium compounder”, terwijl de instroom van fondsen gemengd lijkt, met sommige beheerders die bijkopen en anderen die afbouwen. Deze nota schetst een vooruitzicht van drie jaar, gericht op de veerkracht van de winst, de kwaliteit van de activa en de discipline in waardering.

Belangrijke punten per augustus 2025

- Omzet: 134,78 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) is -8,90%.

- Winst/marges: Winstmarge 31,79%; operationele marge 26,95%; ROE 20,81%; ROA 1,57%.

- Winst: Verdunste EPS (ttm) 0,73; kwartaalwinstgroei (jaar-op-jaar) 10,60%.

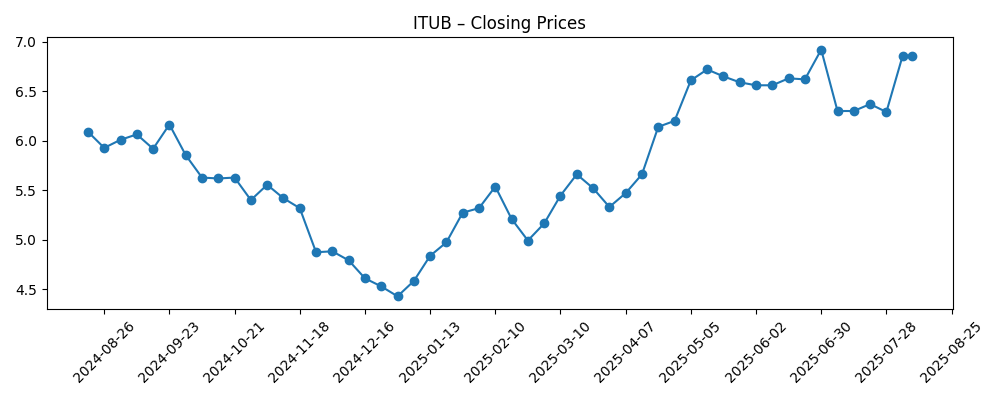

- Aandeelprijs: $6,86 (week van 8 augustus 2025); 52-weeks bereik 4,42–6,95; boven de gemiddelden van 50 dagen (6,54) en 200 dagen (5,70); 52-weeks verandering 19,97%; beta 0,28.

- Kas & hefboom: Totale kas 415,27 miljard; totale schuld 1,01 biljoen; operationele kasstroom (ttm) -40,66 miljard.

- Dividend & acties: Vooruitzicht dividend 0,04 (0,54% rendement); trailing 2,39 (34,99% rendement); uitkeringsratio 70,89%; ex-dividend 20/08/2025; laatste splitsing 11:10 op 19/03/2025.

- Eigendom & short interest: Instellingen houden 22,77%; short aandelen 85,85 miljoen (0,80% van uitstaande aandelen), omlaag van 99,53 miljoen; short ratio 3,18.

- Analist/investeerder visie: Seeking Alpha benadrukt Itaú als een “premium compounder”; recente fondsstromen tonen aan dat sommige managers bijkopen en anderen verminderen.

- Marktkapitalisatie (ongeveer): Ongeveer $74 miljard met $6,86 en 10,8 miljard impliciete uitstaande aandelen.

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Itaú Unibanco: De Premium Compounder die nog steeds de Braziliaanse banksector aanstuurt [Seeking Alpha]

- Itaú Unibanco Holding S.A. (NYSE:ITUB) Holdings verhoogd door Envestnet Asset Management Inc. [ETF Daily News]

- Victory Capital Management Inc. verkoopt 2.901.013 aandelen van Itaú Unibanco Holding S.A. (NYSE:ITUB) [ETF Daily News]

Opinie

De prijsactie van ITUB heeft zich sterk hersteld sinds de bodem in december 2024 nabij $4,43, met de ADR nu rond $6,86 en dicht bij het 52-weekse hoogtepunt van $6,95. De opstelling richting het einde van Q3 ziet er positief uit: een lage 5-jaar beta van 0,28 dempt de neerwaartse volatiliteit, terwijl de momentum wordt ondersteund doordat het aandeel boven zowel de 50- als 200-dagen gemiddelden handelt. Wat betreft waardering betalen investeerders effectief ongeveer 9–10x trailing EPS (0,73) en ongeveer onder de 0,4x boekwaarde per aandeel (19,34), wat conservatief is voor een bank die een ROE van 20,81% levert. De aankomende ex-dividenddatum op 20 augustus kan de kortetermijnhandel interessanter maken, hoewel het vooruitzicht van 0,54% rendement suggereert dat totale rendement-investeerders meer gefocust blijven op winstcompounding dan op inkomen. Over het geheel genomen ondersteunt de technische en fundamentele achtergrond een voorzichtige maar positieve houding voor de komende drie jaar.

Achter de schermen zijn de gerapporteerde trends gemengd maar beheersbaar. De trailing-twaalf-maanden omzet van 134,78 miljard staat tegenover een kwartaalomzetgroei van -8,90%, maar de kwartaalwinstgroei van 10,60% duidt op kostenbeheersing, een verbeterde mix (vergoedingen versus krediet), en/of genormaliseerde kredietkosten. Marges blijven stevig (winstmarge 31,79%; operationele marge 26,95%), en een ROE van 20,81% geeft aan dat de franchise blijft profiteren van schaal en risicobeheer. De negatieve operationele kasstroom (-40,66 miljard ttm) moet worden geïnterpreteerd in de context van bancaire kasdynamiek in plaats van industriële kasverbranding; niettemin herinnert het ons eraan om de financieringsomstandigheden in de gaten te houden. De balansgrootte is aanzienlijk (415,27 miljard kas; 1,01 biljoen schuld), wat consistent is met een universeel bankmodel. In deze context lijkt de “premium compounder”-duiding geloofwaardig, op voorwaarde dat de activakwaliteit onbenullig blijft en de vergoedinginkomsten veerkrachtig blijven terwijl de kredietcycli op en neer gaan.

Stromen en eigendomsgegevens wijzen op een markt in prijsontdekking in plaats van consensus. Institutionele eigendom staat op 22,77%, met een short interest van 85,85 miljoen aandelen (0,80% van uitstaande aandelen) en een short ratio van 3,18, dalend van 99,53 miljoen een maand eerder. Die opstelling suggereert beperkte bearish overtuiging nabij de huidige niveaus. De tegenstrijdige koppen—Envestnet die holdings verhoogt terwijl Victory Capital afbouwt—benadrukken een bekend debat: of de duurzaamheid van ITUB’s ROE een herwaardering van de waardering rechtvaardigt of dat macrogevoeligheid de multiple moet beperken. Met het aandeel al dicht bij zijn 52-weekse hoog, vereist verdere stijging waarschijnlijk bevestiging dat de winstgroei de recente omzetzwakte kan overtreffen, ondersteund door discipline op kosten en voorzieningen. Bedrijfshandelingen zijn ook belangrijk op de marge: een aandelensplitsing in maart (11:10) en de ex-dividenddatum van 20 augustus kunnen de liquiditeit en kortetermijnstromen beïnvloeden, maar veranderen de langetermijnthese niet.

Als we drie jaar vooruitkijken, bevat de basiscase een stabiele winstgevendheid met een ROE die dicht bij de huidige niveaus blijft, bescheiden operationele hefboomwerking door digitale schaal, en gedisciplineerde kapitaalretouren verankerd door de aangegeven uitkeringshouding (70,89%). Het vooruitzicht van een dividendrendement van 0,54% laat ruimte voor totale rendementen die voornamelijk gedreven worden door winst en eventuele normalisatie van de multiple van de huidige sub-boekniveaus. In een gunstig scenario zouden stabiele krediet-, vergoedingen- en kostenbeheersing mid-cycle compounding kunnen ondersteunen, bredere institutionele vraag aantrekken en de short interest verder verminderen. Omgekeerd zouden een strenger kredietcyclus of tragere vergoedingen druk kunnen uitoefenen op de omzet en kapitaalallocatie, waardoor de multiple beperkt wordt. Met een beta van 0,28 en het aandeel boven de belangrijke bewegende gemiddelden, neigt de risico-beloning naar geduldige accumulatie bij terugvallen in plaats van het najagen van uitbraken, in afwachting van duidelijkere aanwijzingen dat de winstmomentum kan aanhouden.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Geval | Narratief | Gevolgen voor investeerders |

|---|---|---|

| Beste | Activakwaliteit blijft veerkrachtig; vergoedinginkomsten en kernbankinkomen stabiliseren; operationele discipline handhaaft hoge rendementen op eigen vermogen dicht bij de huidige niveaus; digitale schaal verbetert de efficiëntie. | Waardering herwaardeert geleidelijk van onder boekwaarde naar een premie op tastbare waarde; dividenden blijven ondersteund; totale rendement aangedreven door winstcompounding en bescheiden multiple-uitbreiding. |

| Basis | Macro blijft gemengd; omzetgroei is bescheiden maar positief; kredietkosten genormaliseerd; winstgevendheidsmetrics blijven dicht bij de huidige run-rate. | Aandelen volgen de winstgroei; kapitaalretouren blijven stabiel rond de huidige uitkeringshouding; volatiliteit blijft onder de markt door het lage beta-profiel. |

| Slechter | Kredietcyclus draait; omzet verzwakt verder; financieringskosten stijgen en vergoedinginkomsten vertragen; management geeft prioriteit aan kapitaalbuffers boven uitkeringen. | Multiple comprimeert; prijs drijft naar de onderkant van historische handelsbereiken; dividendflexibiliteit verminderd totdat trends stabiliseren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Braziliaanse macro-omstandigheden en de renteontwikkeling die de kredietvraag, financieringskosten en activakwaliteit beïnvloeden.

- Kredietprestaties en voorzieningen trends in retail- en bedrijfsportefeuilles.

- Vergoedinginkomsten momentum versus kredietspreads naarmate de omzetmix door de cyclus verschuift.

- Kapitaalallocatie en dividendbeleid in relatie tot de uitkeringsratio van 70,89% en de regelgeving.

- Concurrentiedynamiek van gevestigde spelers en fintechs, inclusief digitale adoptie en kostenefficiëntie.

- Valutaconversie van BRL naar USD voor de ADR, wat de gerapporteerde resultaten kan versterken of dempen.

Conclusie

De driejarige opstelling van ITUB combineert veerkrachtige winstgevendheid met een waardering die nog steeds conservatief lijkt in vergelijking met zijn rendementprofiel. De aandelen zitten dicht bij een 52-weekse hoog en boven de belangrijke bewegende gemiddelden, maar de lage beta en verbeterende winstmomentum bieden enige demping tegen macro-schommelingen. Gerapporteerde trends zijn gemengd—de omzetgroei is negatief terwijl de winstgroei positief is—maar marges en ROE blijven robuust, wat het “premium compounder”-narratief ondersteunt dat in recente berichtgeving is aangehaald. Kapitaalretouren lijken duurzaam onder een stabiele achtergrond, met de ex-dividenddatum van 20/08/2025 als een kortetermijnmarker. De basiscase geeft de voorkeur aan stabiele compounding met gedisciplineerd risicobeheer; de opwaartse potentieel hangt af van stabiele krediet- en vergoedinggroei die een bescheiden herwaardering van sub-boekniveaus zou kunnen rechtvaardigen. Neerwaartse risico's richten zich op een kredietomslag of financieringsstress die de omzet zou onder druk zetten en uitkeringen zou beperken. Voor langetermijninvesteerders lijkt gespreide accumulatie bij zwakte verstandiger dan het najagen van momentum op toppen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u moet uw eigen onderzoek doen voordat u financiële beslissingen neemt.