Itaú Unibanco (ITUB) comienza agosto de 2025 cerca de su máximo de 52 semanas tras una sólida recuperación desde los mínimos de finales de 2024. La ADR cerró recientemente alrededor de $6.86, posicionándose por encima de sus medias móviles de 50 y 200 días, con un cambio de aproximadamente 20% en 52 semanas y un beta bajo de 5 años. Los fundamentos se mantienen sólidos: los ingresos de los últimos doce meses ascienden a 134.78B y el ingreso neto a 42.84B, lo que respalda un margen de ganancia del 31.79% y un ROE del 20.81%, a pesar de que el crecimiento de ingresos trimestrales es del -8.90%, mientras que el crecimiento de ganancias trimestrales es del 10.60%. La liquidez es amplia para un banco grande, con 415.27B en efectivo frente a 1.01T en deuda total. El rendimiento de dividendos a futuro se sitúa en el 0.54%, con una fecha ex-dividendo el 20 de agosto de 2025. Coberturas recientes califican a Itaú como un “generador de valor premium”, mientras que los flujos de fondos se ven mixtos, con algunos administradores aumentando sus posiciones y otros reduciendo. Esta nota presenta una perspectiva de tres años centrada en la resiliencia de las ganancias, la calidad de los activos y la disciplina en la valoración.

Puntos clave a partir de agosto de 2025

- Ingresos: 134.78B (ttm); el crecimiento de ingresos trimestrales (interanual) es del -8.90%.

- Beneficio/Márgenes: Margen de beneficio 31.79%; margen operativo 26.95%; ROE 20.81%; ROA 1.57%.

- Ganancias: EPS diluido (ttm) 0.73; crecimiento de ganancias trimestrales (interanual) 10.60%.

- Precio de la acción: $6.86 (semana del 8 de agosto de 2025); rango de 52 semanas 4.42–6.95; por encima de los promedios de 50 días (6.54) y 200 días (5.70); cambio en 52 semanas 19.97%; beta 0.28.

- Efectivo y apalancamiento: Efectivo total 415.27B; deuda total 1.01T; flujo de caja operativo (ttm) -40.66B.

- Dividendos y acciones: Tasa de dividendo anticipada 0.04 (rendimiento del 0.54%); trailing 2.39 (rendimiento del 34.99%); ratio de pago 70.89%; ex-dividendo 20/08/2025; último split 11:10 el 19/03/2025.

- Propiedad e interés corto: Las instituciones poseen el 22.77%; acciones en corto 85.85M (0.80% de las acciones en circulación), bajando de 99.53M; ratio corto 3.18.

- Punto de vista de analistas/inversores: Seeking Alpha destaca a Itaú como un “compuesto premium”; los flujos de fondos recientes muestran adiciones por parte de algunos gestores y recortes por otros.

- Capitalización de mercado (aprox.): Alrededor de $74B usando $6.86 y 10.8B de acciones en circulación implícitas.

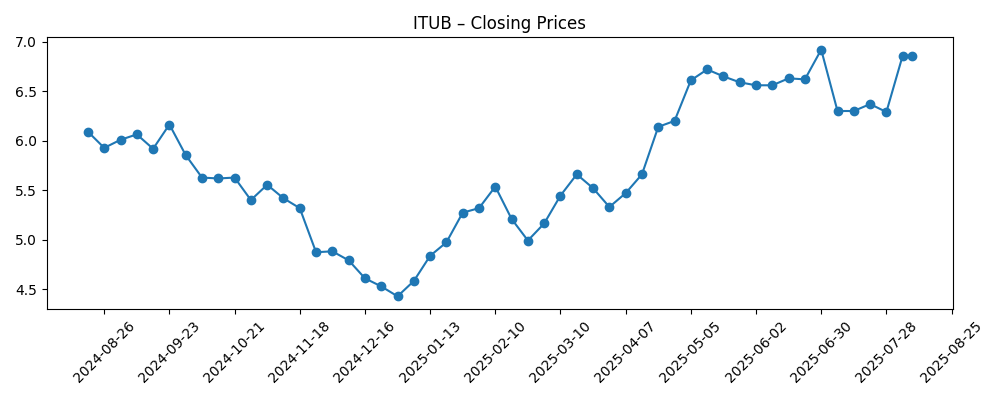

Evolución del precio de las acciones – últimos 12 meses

Títulos destacados

- Itaú Unibanco: El Compuesto Premium que Sigue Guiando la Escena Bancaria de Brasil [Seeking Alpha]

- Itaú Unibanco Holding S.A. (NYSE:ITUB) Aumenta su Participación gracias a Envestnet Asset Management Inc. [ETF Daily News]

- Victory Capital Management Inc. Vende 2,901,013 Acciones de Itaú Unibanco Holding S.A. (NYSE:ITUB) [ETF Daily News]

Opinión

La acción del precio de ITUB se ha recuperado de manera decisiva desde el mínimo de diciembre de 2024 cerca de $4.43, con el ADR actualmente rondando los $6.86 y cerca de su máximo de 52 semanas de $6.95. La situación hacia finales del tercer trimestre parece positiva: un beta bajo de 5 años de 0.28 reduce la volatilidad a la baja, mientras que el impulso está respaldado por la acción cotizando por encima de sus promedios móviles de 50 y 200 días. En términos de valoración, los inversores están pagando aproximadamente entre 9-10 veces el EPS trailing (0.73) y alrededor de menos de 0.4 veces el valor contable por acción (19.34), lo cual es conservador para un banco que entrega un ROE del 20.81%. La próxima fecha ex-dividendo del 20 de agosto podría generar interés comercial a corto plazo, aunque el rendimiento anticipado del 0.54% sugiere que los inversores en busca de rendimientos totales se centran más en el crecimiento de las ganancias que en el ingreso. En general, el contexto técnico y fundamental respalda una postura cautelosa pero positiva para los próximos tres años.

Debajo de la superficie, las tendencias reportadas son mixtas, pero manejables. Los ingresos de los últimos doce meses de 134.78B se presentan con una tasa de crecimiento de ingresos trimestrales del -8.90%, sin embargo, el crecimiento de ganancias trimestrales del 10.60% implica control de gastos, una mejor mezcla (comisiones frente a crédito) y/o costos de crédito normalizados. Los márgenes se mantienen firmes (margen de beneficio 31.79%; margen operativo 26.95%), y un ROE del 20.81% indica que la franquicia sigue monetizando la escala y la gestión de riesgos. El flujo de caja operativo negativo (-40.66B ttm) debe interpretarse en el contexto de la dinámica del efectivo bancario y no como una quema de efectivo industrial; no obstante, es un recordatorio para monitorear las condiciones de financiamiento. El tamaño del balance es considerable (415.27B en efectivo; 1.01T en deuda), consistente con un modelo de banco universal. En este contexto, el marco de “compuesto premium” parece creíble siempre que la calidad de los activos se mantenga benigno y los ingresos por comisiones sigan siendo resilientes a medida que los ciclos de crédito suben y bajan.

Los flujos y los datos de propiedad apuntan a un mercado en descubrimiento de precios más que a un consenso. La propiedad institucional se sitúa en el 22.77%, con un interés corto de 85.85M acciones (0.80% de las acciones en circulación) y un ratio corto de 3.18, disminuyendo de 99.53M un mes antes. Esa configuración sugiere una convicción bajista limitada cerca de los niveles actuales. Los titulares contrastantes—Envestnet aumentando su participación mientras Victory Capital recorta—subrayan un debate familiar: si la durabilidad del ROE de ITUB merece una revalorización o si la sensibilidad macroeconómica debería mantener el múltiplo limitado. Con la acción ya cerca de su máximo de 52 semanas, un mayor ascenso probablemente requerirá la confirmación de que el crecimiento de las ganancias puede superar la reciente debilidad en ingresos, ayudado por la disciplina en costos y provisiones. Las acciones corporativas también son importantes en el margen: un split de acciones en marzo (11:10) y la fecha ex-dividendo del 20 de agosto pueden influir en la liquidez y los flujos a corto plazo, pero no cambian la tesis a largo plazo.

Mirando hacia adelante tres años, el caso base presenta una rentabilidad constante con un ROE manteniéndose cerca de los niveles actuales, un apalancamiento operativo moderado debido a la escala digital, y retornos de capital disciplinados anclados por la postura de pago establecida (70.89%). El rendimiento de dividendos anticipado del 0.54% deja margen para que el retorno total sea impulsado principalmente por el crecimiento de las ganancias y cualquier normalización del múltiplo desde los niveles por debajo del valor contable. En un escenario favorable, un crédito estable, crecimiento en comisiones y control de costos podrían sostener un compuesto en medio del ciclo, atrayendo una demanda institucional más amplia y reduciendo aún más el interés en corto. Por el contrario, un ciclo de crédito más duro o tarifas más lentas podrían presionar los ingresos y la implementación de capital, limitando el múltiplo. Con un beta de 0.28 y la acción por encima de promedios móviles clave, la relación riesgo-recompensa se inclina hacia una acumulación paciente en retrocesos en lugar de perseguir rupturas, a la espera de evidencia más clara de que el impulso de ganancias puede perdurar.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Caso | Narrativa | Implicaciones para los inversores |

|---|---|---|

| Mejor | La calidad de los activos permanece resiliente; los ingresos por comisiones y los ingresos bancarios básicos se estabilizan; la disciplina operativa sostiene altos retornos sobre el capital propio cerca de los niveles actuales; la escala digital mejora la eficiencia. | La valoración se revalúa gradualmente desde niveles por debajo del valor contable hacia un premium sobre el valor tangible; los dividendos siguen siendo sostenidos; el retorno total liderado por el crecimiento de las ganancias y una expansión modesta del múltiplo. |

| Base | El macroeconómico sigue siendo mixto; el crecimiento de ingresos es modesto pero positivo; los costos de crédito se normalizan; los indicadores de rentabilidad se mantienen cerca de la tasa actual. | Las acciones siguen el crecimiento de las ganancias; los retornos de capital son estables alrededor de la postura de pago actual; la volatilidad se mantiene por debajo del mercado debido al bajo perfil beta. |

| Peor | El ciclo de crédito se invierte; los ingresos se suavizan aún más; los costos de financiamiento se ajustan y los ingresos por comisiones disminuyen; la dirección prioriza los buffers de capital sobre las distribuciones. | El múltiplo se comprime; el precio se desplaza hacia el extremo inferior de los rangos históricos de negociación; la flexibilidad de dividendos se reduce hasta que las tendencias se estabilicen. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Las condiciones macroeconómicas de Brasil y la trayectoria de las tasas de interés que afectan la demanda de crédito, los costos de financiamiento y la calidad de los activos.

- El rendimiento del crédito y las tendencias de provisiones en las carteras minoristas y corporativas.

- El impulso de ingresos por comisiones frente a los márgenes de préstamos a medida que la mezcla de ingresos cambia a lo largo del ciclo.

- La asignación de capital y la política de dividendos en relación con la ratio de pago del 70.89% y los requisitos regulatorios.

- Dinamicas competitivas de los incumbentes y las fintechs, incluida la adopción digital y la eficiencia de costos.

- La traducción de FX de BRL a USD para el ADR, que puede magnificar o amortiguar los resultados reportados.

Conclusión

La configuración de ITUB a tres años combina una rentabilidad resiliente con una valoración que aún parece conservadora frente a su perfil de retorno. Las acciones están cerca de un máximo de 52 semanas y por encima de promedios móviles clave, pero el bajo beta y el impulso de ganancias en mejora proporcionan cierto colchón contra la volatilidad macroeconómica. Las tendencias reportadas son mixtas: el crecimiento de ingresos es negativo mientras que el crecimiento de ganancias es positivo; sin embargo, los márgenes y el ROE se mantienen robustos, respaldando la narrativa de “compuesto premium” citada en las coberturas recientes. Los retornos de capital parecen sostenibles en un contexto estable, con la fecha ex-dividendo del 20/08/2025 proporcionando un marcador a corto plazo. El caso base favorece un crecimiento constante con una gestión de riesgos disciplinada; el ascenso depende de un crédito estable y un crecimiento en comisiones que podrían justificar una revalorización modesta desde niveles por debajo del valor contable. Los riesgos a la baja se centran en un cambio de crédito o estrés de financiamiento que presionaría los ingresos y limitaría las distribuciones. Para los inversores a largo plazo, acumular de manera escalonada en debilidades parece más prudente que perseguir el impulso en máximos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.