Infineon Technologies betreedt deze driejarige periode met stabiele omzetgroei, maar met onder druk staande winsten, een teken dat de cyclus van vermogenshalfgeleiders zich normaliseert na een uitzonderlijke periode. De gerapporteerde omzet over de afgelopen twaalf maanden bedraagt 14,64 miljard, terwijl de winstmarge 4,78% is, wat benadrukt dat onderbenutting en prijsdiscipline nu de bepalende factoren zijn voor rendementen. Wat veranderd is, is de balans tussen veerkrachtige vraag naar auto- en industriële toepassingen en een langzamere aanvulcyclus terwijl klanten hun voorraden afbouwen. De reden voor deze verandering weerspiegelt grotendeels de typische schommelingen in de sector: wanneer de achterstand is weggewerkt, worden waferbelading en productmix beslissend voor de marges, vooral bij vermogensdiscretes en microcontrollers. Waarom dit van belang is voor investeerders, is dat de volgende fase van waardecreatie minder afhankelijk zal zijn van volumepieken en meer van het uitvoeren van een mix-upgrade naar hoogwaardigere vermogensapparaten en ontwerpwinsten die verbonden zijn aan elektrificatie. De sectorcontext blijft gunstig: halfgeleiders die energie omzetten en beheren staan centraal in elektrische mobiliteit, hernieuwbare energie en efficiënte datacenters, zelfs als de kortetermijnorders selectief blijven.

Belangrijkste punten per oktober 2025

- Omzet: 14,64 miljard (ttm); kwartaalomzetgroei (joj): 0,10% – duidt op een zachte landing in plaats van een klassieke neerwaartse cyclus.

- Winst/marges: Winstmarge 4,78%; operationele marge 11,45% (ttm); kwartaalwinstgroei (joj): -24,30% – margedruk blijft het belangrijkste aandachtspunt.

- Verkoop/achterstand: Order-/achterstandgegevens niet bekendgemaakt in de verstrekte materialen; verschuiving naar automotive en industriële energie blijft het kernverhaal.

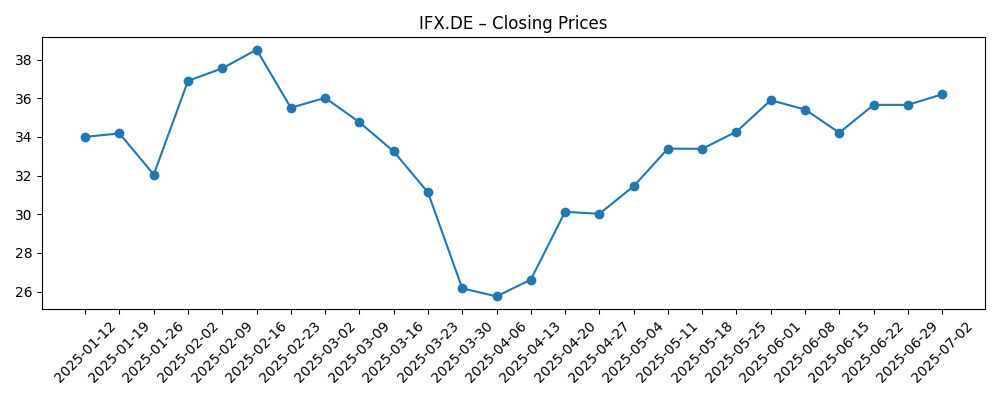

- Aandelenkoers: Laatste wekelijkse sluiting ~€32,02; 52-weeks hoog/laag: 39,43 / 23,17; 52-weeks verandering: 3,14%; 50-daags MA 34,09; 200-daags MA 33,87; beta 1,62.

- Analistenvisie: Geen rating/doelgegevens verstrekt; sentiment waarschijnlijk gekoppeld aan marges, benutting en EV/industriële vraagcadans.

- Marktkapitalisatie: Gegevens niet bekendgemaakt in de verstrekte materialen.

- Balans/liquiditeit: Kas 1,54 miljard; schuld 5,37 miljard; current ratio 1,77; schuld/eigen vermogen 32,14% – beheersbare hefboomwerking met liquiditeitssteun.

- Kasstroom & kapitaalrendement: Operationele kasstroom 2,91 miljard; gelevered FCF ~966,25 miljoen; vooruitbetaald dividend 0,35 (rendement 1,09%); uitbetalingsratio 36,84%.

- Kwalitatief: Sterke positie in vermogenshalfgeleiders (inclusief automotive microcontrollers en vermogensdiscretes zoals SiC/GaN) met blootstelling aan EV's, hernieuwbare energie, fabrieksautomatisering en datacenterenergie.

Evolutie van de aandelenkoers – afgelopen 12 maanden

Opmerkelijke krantenkoppen

Opinie

Infineons laatste run-rate toont een bedrijf dat de omzet grotendeels stabiel houdt terwijl het een winstherziening absorbeert. Vlakke jaar-op-jaar omzetgroei, gekoppeld aan een aanzienlijke daling van de kwartaalwinstgroei, wijst op het klassieke patroon van een vermogenshalfgeleider-verwerkingsfase: terwijl klanten hun voorraden normaliseren, verzachten de eenheidsvolumes en mix, en weegt onderbenutting op de brutomarge. De operationele marge blijft positief, ondersteund door schaal en productbreedte, maar de compressie tussen operationele en nettomarges benadrukt tegenwind onder de streep (financieringskosten, mix en mogelijk valuta). Wat betreft kasstroom genereert het bedrijf nog steeds aanzienlijke operationele kasstroom, en een gematigd dividend duidt op vertrouwen in de middellangetermijn veerkracht zonder te veel kapitaal toe te wijzen tijdens een overgangsperiode.

De aandelenkoers is volatiel geweest, wat een touwtrekwedstrijd weerspiegelt tussen cyclische normalisatie en langdurige elektrificatiedraagkracht. Technische indicatoren (bewegende gemiddelden dicht bij elkaar) versterken een verhaal binnen een bereik totdat duidelijker bewijs van margineherstel of nieuwe ontwerpwinsten naar voren komt. Hefboomstatistieken suggereren flexibiliteit om te blijven investeren door de cyclus heen, maar rendementratio's geven aan dat de focus op korte termijn moet liggen op benutting en prijsdiscipline. Kortom, de kwaliteit van elke aankomende "beat" zal minder afhangen van de hoofdomzet en meer van het bewijs dat hoogwaardige vermogensapparaten (bijv. automotive tractie-omvormers, industriële aandrijvingen en datacenter vermogensstadia) een groter aandeel van de leveringen innemen.

Binnen de industrie bezet Infineon een strategisch voordelige niche: vermogenshalfgeleiders die energie omzetten, controleren en conditioneren. De structurele drijfveren blijven intact – elektrificatie van voertuigen, netwerkschaal hernieuwbare energie en opslag, fabrieksautomatisering en meer energie-intensieve computing. Concurrentiedynamiek draait om productie-expertise in breedbandgapmaterialen, module-integratie, software-gestuurde vermogenscontrole en kwalificatiediepte bij automotive OEM's. Regelgevende stromingen van Europa tot China kunnen de vraagtiming verschuiven (bijv. EV-stimuleringsmaatregelen, industrieel beleid, exportrichtlijnen), maar de seculiere behoefte aan efficiënte vermogenselektronica blijft lange-cyclus orders ondersteunen en versterkt klantloyaliteit.

Die positionering beïnvloedt waarderingsverhalen. Als Infineon een mix-upgrade, betere fabrieksbelasting en gedisciplineerde operationele uitgaven laat zien, kunnen investeerders zich richten op een herwaardering op basis van operationele hefboomwerking en kasconversie. Omgekeerd kunnen langdurige autoslapte, agressieve prijsstelling door concurrenten of langzamere dan verwachte opschaling in volgende generatie vermogensknopen de margedruk verlengen, waardoor de multiples aan mid-cycle niveaus blijven hangen. In de komende drie jaar kan het verhaal verschuiven van "de lijn vasthouden" op omzet naar "het juiste multiple verdienen" door duurzaam margineherstel, consistente vrije kasstroom en duidelijk leiderschap in breedbandgap vermogensapparaten.

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Automotive en industriële elektrificatie versnellen, met sterke adoptie van breedbandgap apparaten in EV-aandrijflijnen, opladen en fabrieksautomatisering. Benutting verbetert, prijzen stabiliseren en de mix verschuift naar modules en microcontrollers met hogere waarde, wat marges en kasconversie verhoogt. Consistente uitvoering en selectieve capaciteitsuitbreidingen ondersteunen een premiumverhaal. |

| Basisgeval | De vraag normaliseert op mid-cycle niveaus. EV- en industriële projecten verlopen ongelijkmatig maar gestaag; prijzen zijn concurrerend maar rationeel. Marges herstellen geleidelijk naarmate benutting verbetert en kostenmaatregelen effect hebben. Kasstroom financiert R&D en gerichte kapitaalinvesteringen terwijl een gematigd dividend wordt gehandhaafd. |

| Slechtste geval | Autoslapte houdt aan, concurrentie uit China intensiveert en klanten stellen projecten uit. Onderbenutting blijft hangen, prijzen worden krapper en de mix verschuift naar producten met lagere marges. Kasdiscipline compenseert een deel van de impact, maar margineherstel wordt vertraagd en het aandelenverhaal blijft cyclisch. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Kwaliteit van margineherstel – benuttingsgraden, prijsstelling en productmix over vermogensdiscretes en automotive microcontrollers.

- EV- en industriële vraagcadans – beleidsstimulansen, OEM-productieschema's en voorraadnormalisatie.

- Uitvoering op breedbandgap routekaart – opbrengst, kosten en klantkwalificaties voor SiC/GaN apparaten en vermogensmodules.

- Verschuivingen in de toeleveringsketen en regelgeving – exportcontroles, regionalisatie en volatiliteit van inputkosten (energie, wafers, substraten).

- Kapitaalallocatie – tempo van kapitaalinvesteringen versus vrije kasstroom en dividendverplichtingen tijdens een overgangscyclus.

Conclusie

Infineons opstelling combineert een cyclische winstherziening met duurzame seculiere vraag naar efficiënte vermogenselektronica. De cijfers impliceren een bedrijf dat nog steeds groeit aan de top, maar marginecompressie doorwerkt terwijl klanten bestellingen herkalibreren. Balansflexibiliteit en positieve vrije kasstroom bieden een buffer terwijl het management de mix stuurt naar apparaten met hogere waarde in de automotive en industriële markten. Sectorstromingen blijven gunstig: elektrificatie en energie-efficiëntie zijn meerjarige thema's, maar de timing zal grillig zijn en de concurrentie actief. Het aandelenverhaal op korte termijn hangt af van bewijs van margineherstel en het tempo van ontwerpwinsten in EV, hernieuwbare energie, fabrieksautomatisering en datacenterenergie. Let op de komende 1–2 kwartalen: omzetconversie, fabrieksbelasting/benutting, prijsdiscipline in vermogensdiscretes en bewijspunten op breedbandgap opschaling en module-inhoud. Als die vectoren verbeteren, is de weg naar een stabielere multiple duidelijker; zo niet, dan kunnen de aandelen blijven handelen als een mid-cycle cyclisch bedrijf dat wacht op de volgende omslag.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.