Infineon Technologies entra en este período de tres años con un impulso estable en sus ingresos, pero con ganancias comprimidas, una señal de que el ciclo de semiconductores de potencia se está normalizando tras un período excepcional. Los ingresos reportados en los últimos doce meses ascienden a 14.64 mil millones, mientras que el margen de beneficio es del 4.78%, destacando que la infrautilización y la disciplina de precios son ahora los factores decisivos para los rendimientos. Lo que ha cambiado es el equilibrio entre la demanda resistente de los sectores automotriz e industrial y un ciclo de reposición más lento a medida que los clientes reducen sus inventarios. La razón de este cambio refleja en gran medida la oscilación típica del sector: cuando se despejan los atrasos, la carga de obleas y la mezcla de productos se vuelven decisivos para los márgenes, especialmente en dispositivos discretos de potencia y microcontroladores. La importancia para los inversores radica en que la próxima etapa de creación de valor dependerá menos de picos de volumen y más de ejecutar una mejora en la mezcla hacia dispositivos de potencia de mayor valor y logros de diseño vinculados a la electrificación. El contexto del sector sigue siendo constructivo: los semiconductores que convierten y gestionan la energía están en el centro de la movilidad eléctrica, las energías renovables y los centros de datos eficientes, incluso cuando los pedidos a corto plazo se mantienen selectivos.

Puntos clave a octubre de 2025

- Ingresos: 14.64B (ttm); crecimiento trimestral de ingresos (a/a): 0.10% – indicando un aterrizaje suave frente a un ciclo descendente clásico.

- Beneficio/Márgenes: Margen de beneficio 4.78%; margen operativo 11.45% (ttm); crecimiento trimestral de ganancias (a/a): -24.30% – la presión sobre los márgenes sigue siendo el tema central.

- Ventas/Cartera de pedidos: Detalle de pedidos/cartera no divulgado en los materiales proporcionados; el cambio hacia el sector automotriz y la energía industrial sigue siendo la narrativa principal.

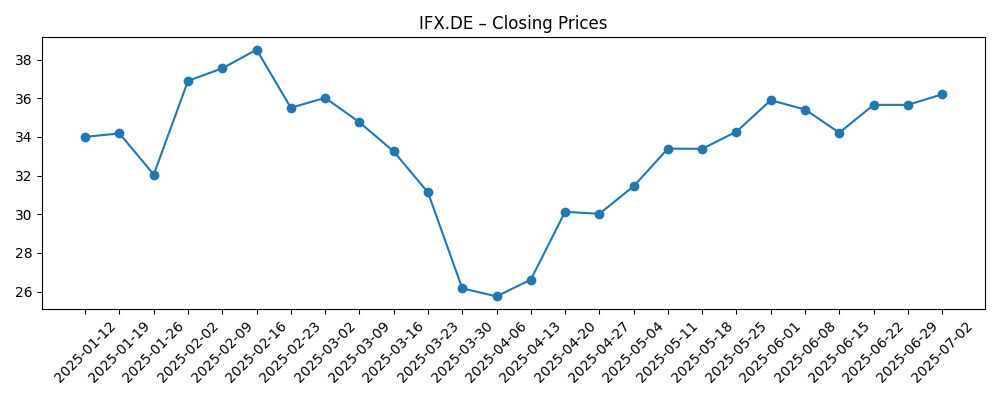

- Precio de la acción: Último cierre semanal ~€32.02; máximo/mínimo de 52 semanas: 39.43 / 23.17; cambio de 52 semanas: 3.14%; media móvil de 50 días 34.09; media móvil de 200 días 33.87; beta 1.62.

- Visión de los analistas: No se proporcionaron datos de calificación/objetivo; el sentimiento probablemente esté vinculado a los márgenes, la utilización y el ritmo de demanda de vehículos eléctricos/industriales.

- Capitalización de mercado: Datos no divulgados en los materiales proporcionados.

- Balance/liquidez: Efectivo 1.54B; deuda 5.37B; ratio corriente 1.77; deuda/capital 32.14% – apalancamiento manejable con apoyo de liquidez.

- Flujo de caja y retornos de capital: Flujo de caja operativo 2.91B; FCF apalancado ~966.25M; tasa de dividendo a futuro 0.35 (rendimiento 1.09%); ratio de pago 36.84%.

- Cualitativo: Fuerte posición en semiconductores de potencia (incluidos microcontroladores automotrices y dispositivos de potencia como SiC/GaN) con exposición a vehículos eléctricos, energías renovables, automatización de fábricas y energía para centros de datos.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El último ritmo de Infineon muestra una empresa manteniendo los ingresos en general estables mientras absorbe un reajuste de rentabilidad. El crecimiento plano de las ventas año tras año, junto con una notable caída en el crecimiento de las ganancias trimestrales, apunta al patrón clásico de una fase de digestión de semiconductores de potencia: a medida que los clientes normalizan inventarios, los volúmenes de unidades y la mezcla se suavizan, y la subutilización pesa sobre el margen bruto. El margen operativo sigue siendo positivo, respaldado por la escala y la amplitud de productos, pero la compresión entre los márgenes operativos y finales destaca los vientos en contra por debajo de la línea (costos de financiamiento, mezcla y posiblemente moneda). En cuanto al efectivo, el negocio aún genera un flujo operativo significativo, y un dividendo moderado indica confianza en la resiliencia a medio plazo sin comprometer en exceso el capital durante un período de transición.

El precio de la acción ha sido volátil, reflejando una lucha entre la normalización cíclica y la demanda de electrificación a largo plazo. Los indicadores técnicos (medias móviles cercanas) refuerzan una narrativa de rango hasta que surjan pruebas más claras de recuperación de márgenes o nuevos aumentos de diseño. Los métricas de apalancamiento sugieren flexibilidad para seguir invirtiendo a lo largo del ciclo, pero los ratios de retorno indican que el enfoque a corto plazo debe estar en la utilización y la disciplina de precios. En resumen, la calidad de cualquier próximo "éxito" dependerá menos de los ingresos generales y más de la evidencia de que los dispositivos de potencia de alto valor (por ejemplo, inversores de tracción automotriz, accionamientos industriales y etapas de potencia para centros de datos) están tomando una mayor participación en los envíos.

Dentro de la industria, Infineon ocupa un nicho estratégicamente ventajoso: semiconductores de potencia que convierten, controlan y acondicionan energía. Los impulsores estructurales están intactos: electrificación de vehículos, energías renovables a escala de red y almacenamiento, automatización de fábricas y computación más intensiva en energía. La dinámica competitiva depende del conocimiento en fabricación de materiales de banda ancha, integración de módulos, control de potencia habilitado por software y profundidad de calificación con OEM automotrices. Las corrientes regulatorias desde Europa hasta China pueden cambiar el momento de la demanda (por ejemplo, incentivos para vehículos eléctricos, política industrial, reglas de exportación), pero la necesidad secular de electrónica de potencia eficiente sigue sustentando pedidos de largo ciclo y refuerza la fidelidad del cliente.

Esa posición influye en las narrativas de valoración. Si Infineon demuestra una mejora en la mezcla, mejor carga de fábrica y un gasto operativo disciplinado, los inversores podrían inclinarse hacia una reevaluación por apalancamiento operativo y conversión de efectivo. Por el contrario, una debilidad prolongada en el sector automotriz, precios agresivos por parte de competidores o aumentos más lentos de lo esperado en nodos de potencia de próxima generación podrían prolongar la presión sobre los márgenes, manteniendo los múltiplos atados a niveles de ciclo medio. En los próximos tres años, la historia puede migrar de "mantener la línea" en ingresos a "ganar el múltiplo correcto" a través de una recuperación sostenida de márgenes, consistencia en el flujo de caja libre y liderazgo claro en dispositivos de potencia de banda ancha.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | La electrificación automotriz e industrial se acelera, con una fuerte adopción de dispositivos de banda ancha en trenes de potencia de vehículos eléctricos, carga y automatización de fábricas. La utilización mejora, los precios se estabilizan y la mezcla se desplaza hacia módulos y microcontroladores de mayor valor, elevando márgenes y conversión de efectivo. La ejecución consistente y adiciones selectivas de capacidad respaldan una narrativa premium. |

| Escenario base | La demanda se normaliza en niveles de ciclo medio. Los proyectos de vehículos eléctricos e industriales progresan de manera desigual pero constante; los precios son competitivos pero racionales. Los márgenes se recuperan gradualmente a medida que mejora la utilización y se implementan acciones de costo. El flujo de caja financia I+D y capex dirigido mientras se mantiene un dividendo medido. |

| Peor caso | La debilidad automotriz persiste, la competencia en China se intensifica y los clientes retrasan proyectos. La subutilización persiste, los precios se ajustan y la mezcla se inclina hacia productos de menor margen. La disciplina de efectivo compensa parte del impacto, pero la recuperación de márgenes se retrasa y la narrativa de equidad sigue siendo cíclica. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Calidad de la recuperación de márgenes – tasas de utilización, precios y mezcla de productos en dispositivos de potencia y microcontroladores automotrices.

- Ritmo de demanda de vehículos eléctricos e industriales – incentivos políticos, calendarios de producción de OEM y normalización de inventarios.

- Ejecución en la hoja de ruta de banda ancha – rendimiento, costo y calificaciones de clientes para dispositivos SiC/GaN y módulos de potencia.

- Cambios en la cadena de suministro y regulación – controles de exportación, regionalización y volatilidad de costos de insumos (energía, obleas, sustratos).

- Asignación de capital – ritmo de capex frente a flujo de caja libre y compromisos de dividendos durante un ciclo de transición.

Conclusión

La configuración de Infineon combina un reajuste cíclico de ganancias con una demanda secular duradera de electrónica de potencia eficiente. Los números implican una empresa que aún crece en la línea superior pero que trabaja a través de la compresión de márgenes a medida que los clientes recalibran pedidos. La flexibilidad del balance y el flujo de caja libre positivo ofrecen un colchón mientras la gestión dirige la mezcla hacia dispositivos de mayor valor en los mercados automotriz e industrial. Las corrientes del sector siguen siendo favorables: la electrificación y la eficiencia energética son temas de varios años, aunque el momento será irregular y la competencia activa. La narrativa de equidad a corto plazo depende de la evidencia de tracción en márgenes y el ritmo de conversiones de diseño en vehículos eléctricos, energías renovables, automatización de fábricas y energía para centros de datos. Observar los próximos 1–2 trimestres: conversión de cartera, carga/utilización de fábricas, disciplina de precios en dispositivos de potencia y puntos de prueba en el aumento de banda ancha y contenido de módulos. Si esos vectores mejoran, el camino hacia un múltiplo más estable es más claro; si no, las acciones pueden continuar negociándose como un ciclo medio cíclico a la espera del próximo punto de inflexión.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.