De Industrial and Commercial Bank of China (ICBC, 1398.HK) begint augustus 2025 met een sterke inkomenspositie en een volatiele, beleidsgevoelige aandelenkoers. In de afgelopen zes maanden steeg het aandeel van het midden van de HK$4 naar een piek van boven de HK$6 in juni, voordat het zich stabiliseerde rond de HK$5.94 op 21 augustus. De fundamenten blijven solide wat betreft de hoofdrendementen – een omzet (ttm) van 657,86 miljard en een nettowinst (ttm) van 347,4 miljard zorgen voor robuuste marges – terwijl de kwartaalomzet en winst jaar op jaar bescheiden zijn afgenomen. Een verwachte dividendrendement van 11,30% met een uitkeringsratio van 47,18% is een belangrijke steun voor de vraag van investeerders. De centrale vragen voor de komende drie jaar: hoe houdt de netto-rente-inkomsten stand bij wijziging van de beleidsrente, blijft de kwaliteit van activa onder controle te midden van een trage herstel van de vastgoedsector, en kan de dividenddiscipline standhouden door kredietcycli heen.

Belangrijke punten per augustus 2025

- Omzet (ttm): 657,86 miljard; Nettowinst (ttm): 347,4 miljard; Verwaterd winst per aandeel (ttm): 1,050.

- Winstgevendheid: Winstmarge 55,08%; operationele marge 66,49%; ROE 9,16%; ROA 0,73%.

- Verkoop/achterstand: Niet bekendgemaakt in de verstrekte gegevens; prestatie hangt af van netto rente-inkomsten en trend in vergoedingen.

- Aandelenprijs: 5,94 (21 augustus 2025); 52-weken verandering 26,71%; bereik 4,060–6,480; 50D/200D MA's 6,141/5,481.

- Dividend: Vooruitzicht 0,67 (11,30% rendement); achteraf 0,31 (5,19%); uitkeringsratio 47,18%; ex-dividend 7/3/2025.

- Balans/kasstroom: Totaal contant geld 5,55 biljoen; totale schuld 4,62 biljoen; operationele kasstroom (ttm) −824,06 miljard.

- Eigendom/liquiditeit: Uitstaande aandelen 86,79 miljard; float 210,69 miljard; instellingen 48,48%; gemiddelde omzet (3m) 248,04 miljoen; beta 0,31.

- Marktkapitalisatie/analistenvisie: Marktkapitalisatie niet verstrekt; geen analistenconsensus in dataset.

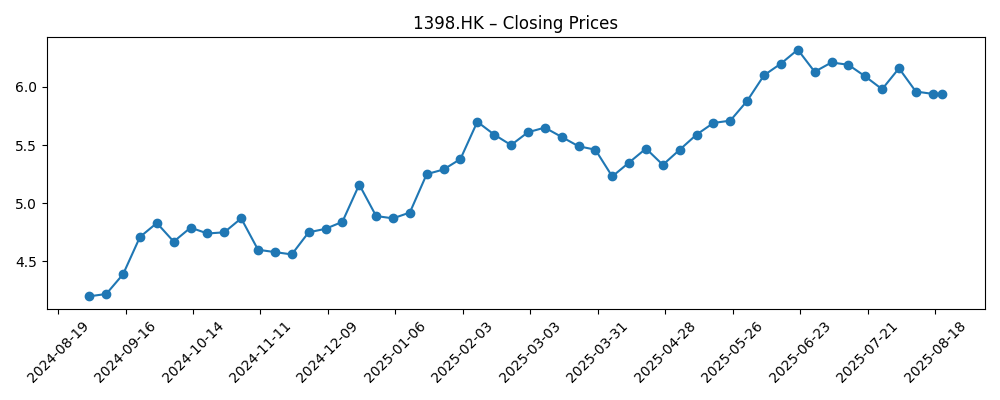

Aandelenprijsontwikkeling – afgelopen 12 maanden

Opmerkelijke koppen

Opinie

De koersontwikkeling van het aandeel sinds eind 2024 biedt een nuttige basislijn voor een visie van drie jaar. ICBC steeg van ongeveer HK$4,20 vorig september naar een lokale piek van bijna HK$6,32 eind juni 2025, om vervolgens te verzwakken naar ongeveer HK$5,94 op 21 augustus. Dit patroon past bij een “yield plus policy” strategie: beleggers hebben het aandeel opgedreven naarmate de zichtbaarheid van dividenden verbeterde en de bredere risicohouding ten opzichte van China stabiliseerde, om vervolgens hun blootstelling te verlagen toen de groeicijfers en renteverwachtingen wankelden. Met een verandering van 52 weken van 26,71% heeft het aandeel de belangrijkste indices overtroffen, maar het 50-daags gemiddelde (6,141) ligt nu net boven de huidige koers en het 200-daags gemiddelde (5,481), wat wijst op een consolidatiefase. Vanaf hier hangt de prijsrichting waarschijnlijk af van de stabilisatie van de winstdaling (omzet -1,70% jaar-op-jaar; winst -4,00% jaar-op-jaar) terwijl de dividendcapaciteit geloofwaardig blijft.

Winst- en operationele marges van respectievelijk 55,08% en 66,49%, samen met een ROE van 9,16%, benadrukken de schaalvoordelen en kostendiscipline van ICBC. De operationele kasstroom (ttm) van de bank van −824,06 miljard herinnert beleggers eraan dat gerapporteerde winsten en kasgeneratie in de banksector kunnen divergeren door balansstroom en timingseffecten. Over een periode van drie jaar is de belangrijkste schommelfactor het pad van de netto rente marge te midden van aanpassingen van de beleidsrente en concurrentie om deposito's. Een lagere rente voor langere tijd kan de rendementen op activa sneller drukken dan de financieringskosten worden aangepast, wat de winst onder druk kan zetten; omgekeerd kan gerichte kredietsteun aan prioriteitssectoren de inkomsten uit vergoedingen ondersteunen. ICBC’s lage beta (0,31) suggereert een verminderde volatiliteit ten opzichte van de markt, maar macro-schokken of regulering kunnen nog steeds voor plotselinge verschuivingen zorgen.

Het dividendbeleid vormt de ruggengraat van het aandelenverhaal. De verwachte uitkering impliceert een rendement van 11,30% met een uitkeringsratio van 47,18%, wat ruimte biedt als de winsten enigszins afnemen, maar beperkte flexibiliteit achterlaat bij een scherpe kredietdaling. Historisch hebben grote Chinese banken aandeelhoudersrendementen in balans gehouden met prudente buffers; in de komende drie jaar zal het handhaven van een uitkering in de buurt van de huidige niveaus waarschijnlijk stabilisatie van de omzettrends en beheersbare kredietkosten vereisen. De afwezigheid van gegevens over verkoop/achterstand in deze set is typisch voor banken; beleggers zouden zich in plaats daarvan moeten richten op de omzet per aandeel (1,85), de veerkracht van de inkomsten uit vergoedingen en de kwaliteitsindicatoren van activa. Als de kwartaalverliezen in omzet en winst afnemen, kan het dividend de belangrijkste drijfveer van het totaalrendement blijven, terwijl prijswinsten de verbeteringen in de macro-sentiment volgen.

Wat betreft de positionering in 2028, is een basisscenario een aandelenprijs die binnen een bereik schommelt rond de voortschrijdende gemiddelden naarmate de fundamenten zich ontwikkelen, terwijl dividenden het grootste deel van de rendementen bijdragen. Het opwaartse potentieel komt voort uit bewijs dat marges kunnen standhouden en dat het systeembrede kredietrisico blijft normaliseren; in dat scenario zou het vertrouwen van beleggers het aandeel kunnen herwaarderen richting de bovenkant van het 52-weken bereik. Aan de andere kant zou hernieuwde druk op vastgoedgerelateerde blootstellingen of agressieve renteverlagingen de winstgevendheid kunnen drukken en de duurzaamheid van de uitkering op de proef kunnen stellen. De liquiditeit blijft ruim (gemiddeld 3-maands volume ~248,04 miljoen), dus verschuivingen in de wereldwijde risicobereidheid en Chinese instromen kunnen de naam snel bewegen. Gezien deze tegenstrijdige factoren kan een gedisciplineerde herinvestering van dividenden en aandacht voor beleidsignalen de meest pragmatische benadering zijn.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Vooruitzicht (tot augustus 2028) |

|---|---|

| Beste | Macro stabilisatie verhoogt het vertrouwen; netto rente- en inkomsten uit vergoedingen blijven stabiel; ROE blijft in de buurt van hoge enkelcijferige getallen; dividend wordt gehandhaafd met mogelijke incrementele groei; aandelen graviteren naar de bovenkant van recente bereiken met lagere volatiliteit gezien beta 0,31. |

| Basis | Groei blijft gematigd maar stabiel; omzet/winst schommelt rond vlak tot licht negatief; dividend wordt in brede lijnen gehandhaafd in lijn met de huidige uitkeringsratio; het aandeel handelt binnen een bereik rond de langetermijngemiddelden, met totaal rendement gedomineerd door het rendement. |

| Erger | Herhaalde stress op de activakwaliteit en margecompressie; winst onder druk; uitkering wordt verlaagd om kapitaal te behouden; aandelen worden hergewaardeerd naar de onderkant van historische bereiken terwijl beleggers de nadruk leggen op de kracht van de balans. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Beleidsrentes en kredietrichtlijnen die de netto rente marges en leningsgroei beïnvloeden.

- Trends in activakwaliteit, vooral blootstellingen aan vastgoed en financiering door lokale overheden.

- Dividendbeleid en duurzaamheid van de uitkering in verhouding tot de winsttraject.

- Kapitaal- en reguleringsvereisten die de leencapaciteit en winstgevendheid beïnvloeden.

- Marktsentiment ten aanzien van Chinese financiële instellingen, instromen in Hongkongse aandelen en valutacondities.

Conclusie

De investeringscase van ICBC voor de komende drie jaar balanceert betrouwbare inkomsten tegen beleids- en kredietcyclusonzekerheid. De bank laat sterke winstgevendheid zien – met een winst marge van 55,08% en een operationele marge van 66,49% – maar vertoont een bescheiden jaar-op-jaarfal in omzet en winst. Het verwachte dividend rendement van 11,30% met een uitkeringsratio van 47,18% biedt een betekenisvolle buffer voor totaal rendement, maar de duurzaamheid ervan hangt af van stabiele netto rente-inkomsten en beheersbare kredietkosten. Technisch gezien suggereert de stijging van het aandeel van de HK$4 naar een piek in juni boven de HK$6, gevolgd door consolidatie nabij HK$5,94, een neiging tot een bereik, tenzij macro-sentiment of beleidsverschuivingen een katalysator bieden. Met een lage beta, hoge liquiditeit en zonder hier verstrekte gegevens over marktkapitalisatie of analisten, zouden beleggers zich moeten richten op de waarneembare metrics: marges, ROE, timing van dividenden (ex-dividend 7/3/2025) en de traject van kwartaalgroei. Inkomsten-georiënteerde houders kunnen de risico-omzetverhouding acceptabel vinden; anderen geven mogelijk de voorkeur aan bevestiging van stabilisatie.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.