El Banco Industrial y Comercial de China (ICBC, 1398.HK) comienza agosto de 2025 con un perfil de ingresos sólido y un precio de acción volátil, sensible a las políticas. En los últimos seis meses, la acción subió desde los 4 HK$ hasta alcanzar un pico en junio de más de 6 HK$, antes de estabilizarse cerca de 5.94 HK$ a partir del 21 de agosto. Los fundamentos se mantienen sólidos en cuanto a rentabilidad general: los ingresos (ttm) de 657.86 mil millones y el ingreso neto (ttm) de 347.4 mil millones se traducen en márgenes robustos, aunque los ingresos y ganancias trimestrales han disminuido de manera moderada en comparación con el año anterior. Un rendimiento de dividendo a futuro del 11.30% con una tasa de pago del 47.18% es un apoyo clave para la demanda de los inversores. Las preguntas centrales para los próximos tres años son: cómo se comportará el ingreso neto por intereses frente a los movimientos de las tasas de política, si la calidad de los activos se mantendrá controlada en medio de una lenta recuperación del sector inmobiliario, y si la disciplina en los dividendos podrá mantenerse a lo largo de los ciclos de crédito.

Puntos Clave a partir de agosto de 2025

- Ingresos (ttm): 657.86B; Ingreso neto (ttm): 347.4B; EPS diluido (ttm): 1.050.

- Rentabilidad: Margen de ganancia 55.08%; margen operativo 66.49%; ROE 9.16%; ROA 0.73%.

- Ventas/Cartera: No se divulga en los datos proporcionados; el rendimiento depende de los ingresos netos por intereses y las tendencias de comisiones.

- Precio de la acción: 5.94 (21 de agosto de 2025); cambio en 52 semanas 26.71%; rango 4.060–6.480; MAs de 50D/200D 6.141/5.481.

- Dividendo: Avance 0.67 (rendimiento del 11.30%); retroceso 0.31 (5.19%); ratio de pago 47.18%; ex‑div 3/7/2025.

- Balance/flujo de caja: Efectivo total 5.55T; deuda total 4.62T; flujo de caja operativo (ttm) −824.06B.

- Propiedad/liquidez: Acciones en circulación 86.79B; flotación 210.69B; instituciones 48.48%; volumen promedio (3m) 248.04M; beta 0.31.

- Capitalización de mercado/opinión de analistas: No se proporciona capitalización de mercado; no hay consenso de analistas en el conjunto de datos.

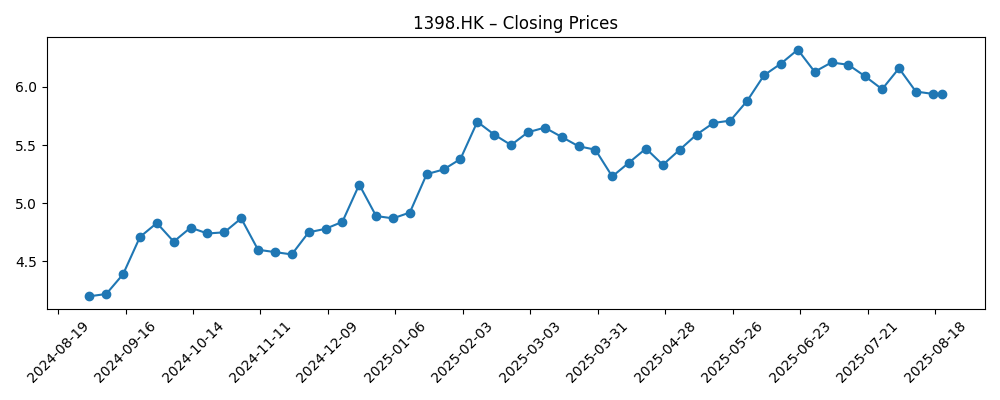

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El comportamiento del precio de las acciones desde finales de 2024 proporciona una base útil para una perspectiva a tres años. ICBC subió de aproximadamente HK$4.20 en septiembre pasado a un máximo local cercano a HK$6.32 a finales de junio de 2025, luego bajó a aproximadamente HK$5.94 para el 21 de agosto. Este patrón encaja en una estrategia de “rendimiento más política”: los inversores elevaron el precio de la acción a medida que mejoraba la visibilidad del dividendo y se estabilizaba el sentimiento de riesgo en China, para luego recortar su exposición a medida que los datos de crecimiento y las expectativas de tasas mostraban inestabilidad. Con un cambio de 52 semanas del 26.71%, la acción ha superado a los principales índices, pero su media de 50 días (6.141) se sitúa ahora apenas por encima del spot y la de 200 días (5.481), lo que señala una fase de consolidación. A partir de aquí, la dirección del precio probablemente dependa de si la caída en las ganancias (ingresos −1.70% interanual; ganancias −4.00% interanual) se estabiliza mientras la capacidad de dividendos se mantenga creíble.

Los márgenes de ganancia y operativo en 55.08% y 66.49% respectivamente, junto con un ROE del 9.16%, subrayan la economía de escala y la disciplina de costos de ICBC. Sin embargo, el flujo de caja operativo (ttm) de la entidad de −824.06B recuerda a los inversores que las ganancias reportadas y la generación de caja pueden divergir en el sector bancario debido a los flujos del balance y los efectos de tiempo. A lo largo de un horizonte de tres años, el factor clave será el camino del margen de interés neto en medio de ajustes de tasas de política y competencia por depósitos. Un entorno de tasas más bajas por más tiempo puede comprimir los rendimientos de los activos más rápido de lo que se ajustan los costos de financiación, presionando las ganancias; por el contrario, un apoyo crediticio dirigido a sectores prioritarios puede mantener los ingresos por comisiones. El bajo beta de ICBC (0.31) sugiere una volatilidad reducida en relación con el mercado, pero choques macroeconómicos o cambios regulatorios aún pueden provocar cambios drásticos.

La política de dividendos ancla la historia de la acción. El pago anticipado implica un rendimiento del 11.30% con un ratio de pago del 47.18%, lo que ofrece margen si las ganancias se suavizan levemente, pero deja poca flexibilidad frente a una caída brusca del crédito. Históricamente, los grandes bancos chinos han equilibrado los retornos para los accionistas con colchones prudenciales; en los próximos tres años, mantener un pago cercano a los niveles actuales probablemente requerirá estabilizar las tendencias de ingresos y contener los costos crediticios. La ausencia de datos de ventas/cartera en este conjunto es típica en los bancos; los inversores deberían centrarse en cambio en los ingresos por acción (1.85), la resiliencia de los ingresos por comisiones y los indicadores de calidad de activos. Si las caídas trimestrales en ingresos y ganancias se moderan, el dividendo podría seguir siendo el principal motor del retorno total, con las ganancias de precios siguiendo las mejoras en el sentimiento macroeconómico.

De cara a 2028, un escenario base es un precio de acción que oscila en un rango alrededor de medias móviles a medida que los fundamentos evolucionan, mientras que los dividendos contribuyen con la mayor parte de los retornos. El potencial al alza proviene de la evidencia de que los márgenes pueden mantenerse y que el riesgo crediticio a nivel de sistema continúa normalizándose; en ese escenario, la confianza de los inversores podría revalorizar la acción hacia el extremo superior de su rango de 52 semanas. En el lado negativo, una presión renovada en las exposiciones relacionadas con la propiedad o recortes agresivos de tasas podrían comprimir la rentabilidad y poner a prueba la sostenibilidad del pago. La liquidez sigue siendo abundante (volumen promedio a 3 meses ~248.04M), por lo que los cambios en el apetito de riesgo global y los flujos hacia China pueden mover la acción rápidamente. Dadas estas corrientes cruzadas, la reinversión disciplinada de los dividendos y la atención a las señales de política pueden ser el enfoque más pragmático.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Perspectiva (hasta agosto de 2028) |

|---|---|

| Mejor | La estabilización macroeconómica eleva la confianza; ingresos netos y por comisiones estables; ROE se mantiene cerca de dígitos altos; dividendo mantenido con potencial de crecimiento incremental; las acciones tienden hacia el extremo superior de los rangos recientes con menor volatilidad dado el beta 0.31. |

| Base | El crecimiento se mantiene contenido pero estable; ingresos/ganancias rondan lo plano a ligeramente negativo; dividendo sostenido en gran parte de acuerdo con el ratio de pago actual; las acciones operan en un rango alrededor de promedios a largo plazo, con el retorno total dominado por el rendimiento. |

| Peor | Estrés renovado en la calidad de los activos y compresión de márgenes; ganancias bajo presión; pago recortado para preservar capital; las acciones se revalorizan hacia el extremo inferior de los rangos históricos a medida que los inversores priorizan la solidez del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Tasas de política y directrices crediticias que afectan los márgenes de interés neto y el crecimiento de préstamos.

- Tendencias en la calidad de los activos, especialmente exposiciones vinculadas a la propiedad y financiamiento gubernamental local.

- Política de dividendos y sostenibilidad del pago en relación con la trayectoria de ganancias.

- Requisitos de capital y regulatorios que influyen en la capacidad de préstamo y rentabilidad.

- Sentimiento del mercado hacia las finanzas en China, flujos hacia acciones de Hong Kong y condiciones cambiarias.

Conclusión

El caso de inversión de ICBC para los próximos tres años equilibra un ingreso confiable frente a la incertidumbre del ciclo de políticas y crédito. El banco muestra una rentabilidad destacada – incluyendo un margen de ganancia del 55.08% y un margen operativo del 66.49% – pero presenta una leve contracción interanual en ingresos y ganancias. El rendimiento de dividendo anticipado del 11.30% con un ratio de pago del 47.18% proporciona un colchón significativo para los retornos totales, pero su durabilidad depende de ingresos netos por intereses estables y costos crediticios manejables. Desde un punto de vista técnico, el avance de la acción desde los HK$4 hasta un pico en junio por encima de HK$6, seguido de una consolidación cerca de HK$5.94, sugiere una tendencia a permanecer en rango a menos que el sentimiento macroeconómico o cambios en la política proporcionen un catalizador. Con un beta bajo, alta liquidez y sin datos de capitalización de mercado o análisis proporcionados aquí, los inversores deberían centrarse en los métricas observables: márgenes, ROE, momento de dividendos (ex‑div 3/7/2025) y la trayectoria del crecimiento trimestral. Los tenedores orientados a ingresos pueden encontrar que la relación riesgo-recompensa es aceptable; otros pueden preferir la confirmación de la estabilización.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```