Per

Belangrijke punten per september 2025

- Omzet: 665,27 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) 4,80%.

- Winst/marges: Nettowinst 348,53 miljard; winstmarge 54,64%; operationele marge 63,76%; ROE 9,11%; ROA 0,73%.

- Verkoop/achterstand: Niet van toepassing voor banken; brancheverslagen wijzen op zwakke kredietvraag—houd de kredietgroei en de netto-rentemarge in de gaten.

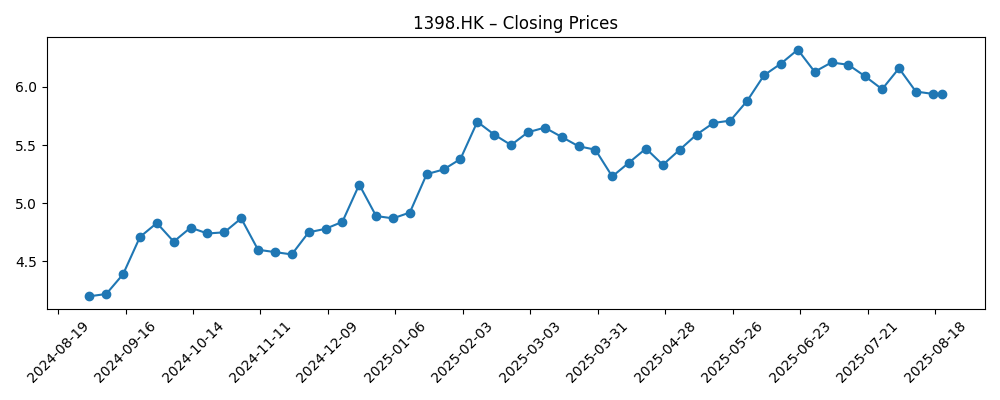

- Aandelenkoers: ~HK$5,74 (2025‑09‑22); 52‑weekse range 4,39–6,48; 52‑weekse verandering +32,43%; 50‑daags gemiddelde 5,995 vs 200‑daags 5,612; beta 0,32.

- Dividenden: Vooruitlopende jaarlijkse rente 0,67 (rendement 11,42%); achterlopende rente 0,31 (5,20%); uitkeringsratio 64,18%; laatste ex-dividend 7/3/2025.

- Analistenvisie: Gemengd—focus op duurzaamheid van het dividend, compressie van de netto-rentemarge en kredietkosten gerelateerd aan vastgoed.

- Marktkapitalisatie: Niet opgegeven in deze samenvatting; ICBC blijft een mega-cap op basis van activa; uitstaande aandelen 86,79 miljard; instellingen bezitten 48,48%.

- Liquiditeit/leverage: Totale contanten 3,81 biljoen; totale schuld 5,22 biljoen; operationele kasstroom (ttm) −1,09 biljoen.

- Handelsliquiditeit: Gemiddeld volume (3 maanden) 223,67 miljoen; prijs blijft dicht bij de 50-daagse trendlijn.

Aandelenkoers evolutie – laatste 12 maanden

Opmerkelijke koppen

- HSBC en ICBC richten zich op stablecoin-licenties in Hongkong onder nieuw regime: Rapport

- Winstdruk neemt toe voor de staatsbanken van China te midden van lage rentes en slechte kredietvraag

- Topbank ICBC in China rapporteert 1,4% winstval in H1

- HSBC en ICBC betreden de race om stablecoins in Hongkong te midden van nieuwe regels

- Chinese bedrijven kunnen beperkingen ondervinden op stablecoin-activiteiten in Hongkong: Rapport

- Aandelen in Hongkong stijgen voor de winstrapportages van zwaargewichten Alibaba en ICBC

Opinie

Het verhaal van ICBC voor de komende drie jaar begint met inkomen. Een vooruitzicht van 11,42% rendement, ondersteund door een uitkeringsratio van 64,18%, is aantrekkelijk voor een low-beta (0,32) aandeel, vooral voor investeerders die stabiliteit zoeken. De duurzaamheid van het dividend hangt echter af van twee factoren buiten de pure operationele controle: binnenlandse beleidsrentes en kredietkosten in vastgoedgerelateerde portefeuilles. Met een omzetstijging van 4,80% jaar op jaar, maar bescheiden winstgroei en negatieve operationele kasstroom (wat gebruikelijk is in bankaccounting), moet de bank de uitkeringen aan aandeelhouders in balans houden met kapitaalbuffers. In deze context kan zelfs een kleine verbetering in de kredietvraag of fee-inkomsten het verschil maken tussen het handhaven of verlagen van de uitkeringen. Voor de volgende stap omhoog zal de markt waarschijnlijk duidelijke bewijzen willen van duurzame winstgroei in plaats van tijdelijke meevallers.

Wat betreft groeimogelijkheden wijst ICBC's interesse in stablecoin-licenties in Hongkong op een voorzichtige, infrastructuurgerichte aanpak voor digitale activa. De prijs zit hem niet in speculatieve handel, maar in potentiële betalingen, bewaring en tokenisatie die de klantrelaties en de fee-pools verdiepen. Echter, koppen die mogelijke beperkingen voor op het vasteland gevestigde bedrijven in de stablecoin-activiteiten suggereren, benadrukken het uitvoeringsrisico. Een levensvatbaar pad zou de nadruk leggen op naleving, institutionele gebruikscasussen en integratie met bestaande transactionele bankdiensten. Als regelgeving zich ontwikkelt in het voordeel van strak gecontroleerde pilots, zou ICBC zijn schaal en vertrouwen kunnen omzetten in laag-volatiliteit fee-inkomsten. Als regels de deelname beperken, profiteert de bank nog steeds van de leercurve en kan zij capaciteiten inzetten in aangrenzende digitale financiële producten waar de beleidslijn duidelijker is.

Technisch gezien verhandelt het aandeel boven zijn 200-daags gemiddelde (5,612) en nabij de 50-daagse (5,995). Deze opzet wijst vaak op consolidatie na een sterke 52-weekse stijging van 32,43%. De 52-weekse range van 4,39–6,48 schetst de discussie: een beslissende doorbraak naar boven zou waarschijnlijk een omslag in de kredietvraag of een beleidsachtergrond vereisen die de druk op de netto-rentemarge verlicht zonder de depositofranchises te ondermijnen. Aan de andere kant kunnen dips worden ondersteund door vraag naar rendement gezien het dubbele cijfer vooruitzicht. Voor langetermijnbeleggers kan de prioriteit liggen bij het accumuleren bij zwakte in plaats van het najagen van kracht, mits de kwaliteitsindicatoren van activa binnen de perken blijven en het dividendbeleid intact blijft.

Over drie jaar zien we een drieluik van uitkomsten. In een verbeterende macro-economie kan het management de uitkeringsdiscipline handhaven terwijl het zich heroriënteert naar fees (inclusief conforme digitale aanverwanten), wat het aandeel in staat zou stellen om inkomen te compounding en mogelijk de waarderingskloven met wereldwijde peers te verkleinen. In een gematigde omgeving zouden de stabiliteit van de winsten en beleidssteun de aandelenprijs binnen een brede range kunnen verankeren terwijl er aanzienlijke kasretouren worden geleverd. In een stress-scenario zou langdurige herstel van vastgoed en margecompressie kapitaalbehoud vereisen—wat de groeinitiatieven zou verminderen en mogelijk de dividenden opnieuw zou moeten afstemmen. Het monitoren van het rente beleid, Stage-3 krediettrends en regelgevende ontwikkelingen rond het stablecoin-regime in Hongkong zal beslissend zijn voor het sturen van verwachtingen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Narratief tot september 2028 | Signalering om op te letten |

|---|---|---|

| Beste | Beleidsverlichting en stabiliserende vastgoedmarkten herleven de kredietvraag; ICBC schaalt conforme digitale betalings-/bewaringsdiensten in Hongkong, waardoor de fee-inkomsten stijgen terwijl de kosten beheersbaar blijven. Het dividend blijft een centraal pijler, en de waardering profiteert van verminderde risicopremies. | Verbeterende krediettrends; veerkrachtige netto-rentemarge; goedkeuringen en klantacceptatie voor stablecoin-gerelateerde infrastructuur; stabiel uitkeringsbeleid. |

| Basis | Macro blijft gemengd; bescheiden omzetgroei compenseert druk op de marges. Fee-initiatieven vorderen langzaam maar gestaag. Het dividendbeleid wordt voorzichtig gehandhaafd, en aandelen oscilleren rond de langetermijngemiddelden met totale rendement dat gedomineerd wordt door inkomen. | Vlak tot iets betere kredietkosten; stabiele deposito's; incrementele regelgevende duidelijkheid in Hongkong; beperkte operationele hefboom. |

| Erger | Langdurige zwakte in vastgoed en lagere rentetarieven drukken de winstgevendheid; strengere regels remmen digitale expansie. Kapitaalbehoud heeft voorrang, en het management geeft prioriteit aan de kracht van de balans boven de groei van de uitkeringen. | Stijgende niet-presterende indicatoren; zwakkere kredietvraag; meer restrictieve regels voor digitale activa; voorzichtige richtlijnen over dividenden. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Het pad van de binnenlandse rente en de dynamiek van de netto-rentemarge over deposito's en leningen.

- De activa kwaliteit in vastgoedgerelateerde en MKB-exposures, inclusief eventuele stijging van afschrijvingen.

- Regelgevende uitkomsten voor de stablecoin-licenties in Hongkong en bredere deelname aan digitale financiën.

- Duurzaamheid van het dividendbeleid ten opzichte van de winsttrajecten en kapitaalbehoeften.

- De risicobereidheid van investeerders ten opzichte van Chinese financiële instellingen en eventuele verschuivingen in institutioneel eigendom.

Conclusie

Het investeringsverhaal van ICBC tot 2028 balanceert een hoog, door beleid ondersteund dividend tegen structurele marge druk en een nog steeds herstellende kredietcyclus. De schaal en winstgevendheidsmetrics van de bank (winstmarge 54,64%, ROE 9,11%) bieden een buffer, maar de recente winstgroei is bescheiden en de operationele kasstroom is negatief op een ttm-basis, wat de noodzaak voor gedisciplineerd balansbeheer benadrukt. De aandelenprestaties zijn verbeterd—met een stijging van 32,43% over 52 weken—maar de volgende fase hangt waarschijnlijk af van geleidelijke verbeteringen in de kredietvraag, diversificatie van fees en regelgevende duidelijkheid rondom digitale initiatieven in Hongkong. Voor inkomstengerichte houders kan het vooruitzicht van een rendement (11,42%) en een lage beta geduld rechtvaardigen, mits de activa kwaliteit stabiel blijft en de uitkeringsdiscipline wordt gehandhaafd. Voor totale rendement zoekers zijn katalysatoren een omslag in de macro, bewijs van fee-groei en constructieve beleidsignalen. De positionering moet de macrogevoeligheden en regelgevende tijdslijnen reflecteren.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.