A partir de

Puntos clave a septiembre de 2025

- Ingresos: 665.27B (ttm); crecimiento de ingresos trimestrales (anual) 4.80%.

- Beneficio/Márgenes: Ingreso neto 348.53B; margen de beneficio 54.64%; margen operativo 63.76%; ROE 9.11%; ROA 0.73%.

- Ventas/Cartera: No aplicable para bancos; los informes del sector destacan una débil demanda de préstamos—hay que estar atentos al crecimiento de préstamos y al margen de interés neto.

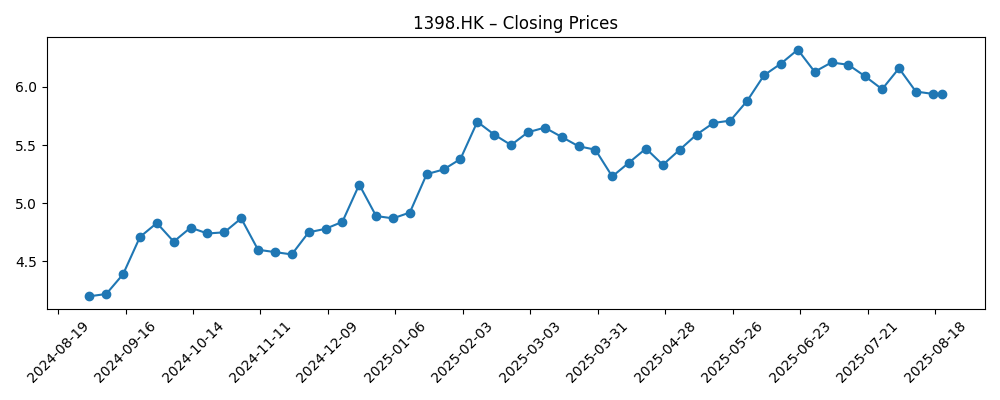

- Precio de las acciones: ~HK$5.74 (2025‑09‑22); rango de 52 semanas 4.39–6.48; cambio en 52 semanas +32.43%; MA de 50 días 5.995 vs 200 días 5.612; beta 0.32.

- Dividendo: Tasa anual proyectada 0.67 (rendimiento 11.42%); tasa retroactiva 0.31 (5.20%); ratio de pago 64.18%; último ex‑div 7/3/2025.

- Perspectiva de analistas: Mixta—enfoque en la sostenibilidad del dividendo, compresión del NIM y costos crediticios vinculados a bienes raíces.

- Capitalización de mercado: No proporcionada en esta instantánea; ICBC sigue siendo una mega-cap por activos; acciones en circulación 86.79B; las instituciones poseen el 48.48%.

- Liquidez/Apalancamiento: Efectivo total 3.81T; deuda total 5.22T; flujo de efectivo operativo (ttm) −1.09T.

- Liquidez de trading: Volumen promedio (3 meses) 223.67M; el precio se mantiene cerca de la línea de tendencia de 50 días.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- HSBC e ICBC buscan licencias para stablecoin en Hong Kong bajo el nuevo régimen: Informe

- La presión sobre la rentabilidad crece para los bancos estatales de China en medio de bajas tasas y débil demanda de préstamos

- El principal banco de China, ICBC, reporta una caída del 1.4% en beneficios en el primer semestre

- HSBC e ICBC entran en la carrera de stablecoin de Hong Kong en medio de nuevas reglas

- Las empresas chinas podrían enfrentar límites en la actividad de stablecoin en Hong Kong: Informe

- Las acciones de Hong Kong suben antes de los informes de ganancias de gigantes como Alibaba e ICBC

Opinión

La historia de tres años de ICBC comienza con los ingresos. Un rendimiento proyectado del 11.42% respaldado por un ratio de pago del 64.18% resulta atractivo en una acción de bajo beta (0.32), especialmente para los inversores que buscan estabilidad. Sin embargo, la durabilidad del dividendo depende de dos factores fuera del control operativo puro: las tasas de política interna y los costos crediticios en carteras vinculadas a propiedades. Con los ingresos en aumento del 4.80% interanual, pero con un crecimiento de ganancias modesto y un flujo de efectivo operativo negativo (común en la contabilidad de flujo de bancos), el banco debe equilibrar los retornos a los accionistas con los colchones de capital. En este contexto, incluso pequeñas mejoras en la demanda de préstamos o ingresos por comisiones pueden marcar la diferencia entre mantener o reducir las distribuciones. Para la próxima etapa de crecimiento, el mercado probablemente querrá evidencia más clara de una acumulación de ganancias sostenible en lugar de vientos favorables transitorios.

En cuanto a la opción de crecimiento, el interés de ICBC en las licencias de stablecoin en Hong Kong apunta a un enfoque prudente, priorizando la infraestructura para los activos digitales. El premio no es el comercio especulativo, sino los pagos potenciales, la custodia y los rieles de tokenización que profundizan las relaciones con los clientes y las fuentes de comisiones. Sin embargo, los titulares que sugieren posibles límites en la actividad de stablecoin de empresas vinculadas al continente destacan el riesgo de ejecución. Un camino viable enfatizaría el cumplimiento, casos de uso institucional y la integración con la banca transaccional existente. Si las regulaciones se cristalizan a favor de pilotos estrechamente supervisados, ICBC podría convertir su escala y confianza en ingresos por comisiones de baja volatilidad. Si las reglas restringen la participación, el banco aún se beneficiaría de la curva de aprendizaje y podría desplegar capacidades en productos de finanzas digitales adyacentes donde la postura política es más clara.

Técnicamente, la acción se negocia por encima de su media móvil de 200 días (5.612) y cerca de la de 50 días (5.995). Esa configuración a menudo señala una consolidación tras un fuerte avance de 32.43% en 52 semanas. El rango de 52 semanas de 4.39–6.48 enmarca el debate: una ruptura decisiva al alza probablemente necesitaría un giro en la demanda de préstamos o un contexto político que alivie la presión sobre el margen de interés neto sin erosionar las franquicias de depósitos. Por el contrario, las caídas pueden recibir apoyo de la demanda por rendimiento, dado el rendimiento proyectado de dos dígitos. Para los inversores a largo plazo, la prioridad podría ser acumular en debilidades en lugar de perseguir fortalezas, siempre que los indicadores de calidad de activos se mantengan bajo control y la política de dividendos se mantenga intacta.

A lo largo de tres años, vemos un tríptico de resultados. En un macro en mejora, la gestión puede mantener la disciplina de pago mientras remezcla hacia las comisiones (incluyendo adyacencias digitales cumplidoras), permitiendo que la acción acumule ingresos y potencialmente reduzca su brecha de valoración con respecto a pares globales. En un entorno intermedio, la estabilidad de ganancias y el apoyo político podrían anclar el precio de las acciones dentro de un amplio rango mientras se entregan retornos en efectivo sustanciales. En un caso estresado, la prolongada reparación de propiedades y la compresión de márgenes obligarían a la preservación de capital—reduciendo las iniciativas de crecimiento y posiblemente recalibrando los dividendos. Monitorear la política de tasas, las tendencias de préstamos de etapa 3 y los desarrollos regulatorios en torno al régimen de stablecoin de Hong Kong será decisivo para guiar las expectativas.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa hasta septiembre de 2028 | Señales a observar |

|---|---|---|

| Mejor | El alivio de políticas y la estabilización de los mercados inmobiliarios reactivan la demanda de préstamos; ICBC amplía servicios de pago/custodia digitales cumplidores en Hong Kong, incrementando los ingresos por comisiones mientras los costos se mantienen contenidos. El dividendo sigue siendo un pilar central, y la valoración se beneficia de la reducción de las primas de riesgo. | Tendencias crediticias en mejora; margen de interés neto resiliente; aprobaciones y adopción de clientes para infraestructura relacionada con stablecoin; política de pago constante. |

| Base | El macro sigue siendo mixto; un crecimiento modesto de ingresos compensa la presión sobre los márgenes. Las iniciativas de comisiones avanzan lenta pero constantemente. La política de dividendos se mantiene prudentemente, y las acciones oscilan alrededor de promedios a largo plazo, con el retorno total dominado por ingresos. | Costos crediticios estables o ligeramente mejores; depósitos estables; claridad regulatoria incremental en Hong Kong; apalancamiento operativo limitado. |

| Peor | La debilidad prolongada en el sector inmobiliario y tasas más bajas por más tiempo comprimen la rentabilidad; reglas más estrictas limitan la expansión digital. La preservación de capital toma prioridad, y la gestión prioriza la solidez del balance sobre el crecimiento de las distribuciones. | Aumento de indicadores no rentables; demanda de préstamos más débil; reglas más restrictivas para activos digitales; orientación cautelosa sobre los dividendos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ruta de tasas nacionales y dinámicas del margen de interés neto en depósitos y préstamos.

- Calidad de activos en exposiciones vinculadas a propiedades y PYMEs, incluyendo cualquier aumento en deterioros.

- Resultados regulatorios para licencias de stablecoin en Hong Kong y la participación más amplia en finanzas digitales.

- Sostenibilidad de la política de dividendos en relación con la trayectoria de ganancias y los requisitos de capital.

- Apetito de riesgo de los inversores hacia las finanzas chinas y cualquier cambio en la propiedad institucional.

Conclusión

El caso de inversión de ICBC hacia 2028 equilibra un alto dividendo apoyado por políticas contra la presión estructural sobre márgenes y un ciclo crediticio que aún se está recuperando. La escala del banco y sus métricas de rentabilidad (margen de beneficio 54.64%, ROE 9.11%) proporcionan un colchón, pero el crecimiento de ganancias reciente es modesto y el flujo de efectivo operativo ha sido negativo en términos ttm, subrayando la necesidad de una gestión disciplinada del balance. El rendimiento de las acciones ha mejorado—un 32.43% en 52 semanas—sin embargo, la próxima fase probablemente dependerá de mejoras incrementales en la demanda de préstamos, diversificación de comisiones y claridad regulatoria en torno a iniciativas digitales en Hong Kong. Para los tenedores orientados a ingresos, el rendimiento proyectado (11.42%) y el bajo beta pueden justificar la paciencia, siempre que la calidad de los activos se mantenga estable y se mantenga la disciplina de pago. Para quienes buscan un retorno total, los catalizadores incluyen un cambio en el macro, evidencia de crecimiento de comisiones y señales políticas constructivas. El tamaño de la posición debe reflejar las sensibilidades macro y los plazos regulatorios.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.