Hyundai Motor (005380.KS) begint de komende drie jaar met een sterke omzetgroei, maar gemengde signalen wat betreft de cashflow. In de afgelopen twaalf maanden is de omzet gestegen naar 182.250 miljard, ondersteund door een kwartaalgroei van 7,3% op jaarbasis, terwijl de winstmarge op 6,30% staat en de operationele marge op 7,46% (ttm). Het rendement op eigen vermogen bedraagt 10,64%. De liquiditeit is krap (current ratio 0,77) met 26.500 miljard aan kasreserves tegenover 155.370 miljard aan totale schulden en een negatieve operationele cashflow van -5.930 miljard (ttm), deels gecompenseerd door 954,46 miljard aan geliberaliseerde vrije cashflow. De aandelen sloten op ₩221.500 op 1 september 2025, binnen een 52-wekenbereik van ₩175.800–₩259.000, wat resulteert in een verandering van -10,57% over 52 weken en een beta van 0,89. Een verwachte dividenduitkering van ₩10.000 per aandeel (4,55% rendement; uitkeringsratio 23,96%) biedt stabiliteit voor de rendementen, terwijl beleggers de uitvoering van elektrische voertuigen en de risico's van macrobeleid tegen elkaar afwegen.

Belangrijke punten per september 2025

- Omzet en winst: ttm omzet 182,250B; bruto winst 35,670B; EBITDA 16,850B; netto inkomen 10,220B.

- Winstgevendheid: winstmarge 6,30%; operationele marge (ttm) 7,46%; ROE 10,64%; ROA 2,64%.

- Verkoop/backlog indicatie: kwartaalomzetgroei (j-o-j) 7,30% versus kwartaalwinstgroei (j-o-j) -24,50%; geen backloggegevens beschikbaar.

- Liquiditeit en hefboomwerking: contanten 26,500B; totale schuld 155,370B; current ratio 0,77; totale schuld/eigen vermogen 127,84%.

- Kasstromen: operationele kasstroom (ttm) -5,930B; geheven vrije kasstroom (ttm) 954,46B.

- Dividend: vooruitzicht jaarlijks dividend ₩10,000/aandeel; vooruitzicht rendement 4,55%; uitkeringsratio 23,96%; ex-dividenddatum 2025-08-28.

- Aandeelprijs: ₩221,500 (2025-09-01); 52‑week bereik ₩175,800–₩259,000; 52‑week verandering -10,57%; 50‑daags MA 213,440; 200‑daags MA 204,477; beta 0,89.

- Marktkapitalisatie: ongeveer ₩44,7T op basis van 202,01M aandelen en de laatste slotkoers.

- Analisten/investeerders visie: geen formele consensus verstrekt; focus op EV/software uitvoering, kasconversie en beleidsrisico's.

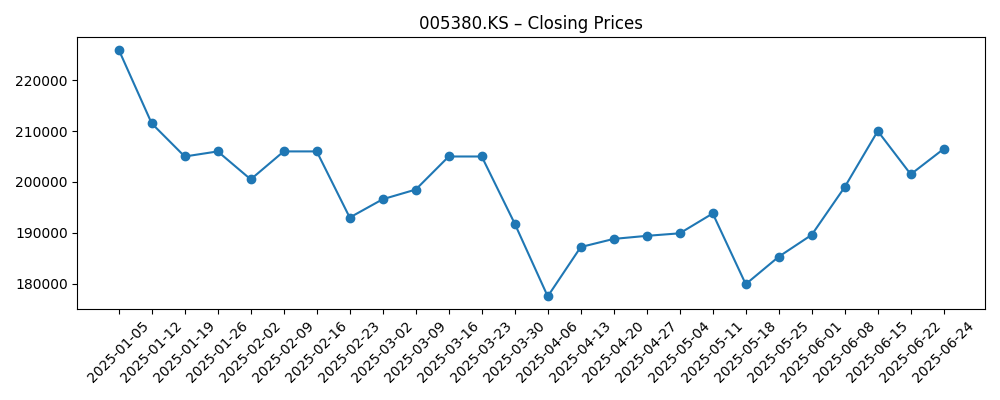

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

Opinie

De prijsbeweging suggereert een stabiliserend sentiment. Na een zes maanden durende daling van ongeveer ₩177,500 begin april, herstelden de aandelen zich tot ₩221,500 op 1 september en worden nu verhandeld boven zowel de 50‑daags als de 200‑daags voortschrijdende gemiddelden (₩213,440 en ₩204,477). Deze technische verbetering staat in contrast met een nog steeds negatieve 52‑weekse verandering van -10,57% en een brede 52‑weekse range van ₩175,800–₩259,000. Fundamentieel toont het bedrijf een behoorlijke veerkracht: kwartaalomzetgroei van 7,30% en een ttm operationele marge van 7,46% schetsen een bedrijf dat de prijsstelling en mix redelijk goed weet te behouden. De beta van 0,89 benadrukt een lagere volatiliteit dan de bredere markt, wat aantrekkelijk kan zijn in een onzekere macro-omgeving. Over een periode van drie jaar zal het behouden van deze herwonnen momentum waarschijnlijk afhangen van de snelheid van EV-adoptie, competitieve prijsdiscipline en het vermogen van het bedrijf om de meest winstgevende voertuiglijnen gezond te houden.

Het belangrijkste debat voor aandeelhouders is kasconversie. De ttm operationele kasstroom is negatief (-5,930B), terwijl de geheven vrije kasstroom positief is (954,46B). Deze combinatie wijst op schommelingen in het werkkapitaal en kapitaalintensiteit die beheerd moeten worden, vooral met een current ratio van 0,77 en een totale schuld van 155,370B. Met een vooruitzicht dividend van ₩10,000 per aandeel (4,55% rendement) en een uitkeringsratio van 23,96% lijken de kapitaalrendementen duurzaam als de kasgeneratie normaliseert, maar de dividendflexibiliteit versmalt als de operationele kasstroom negatief blijft. De balans bevat 26,500B aan contanten, wat een buffer biedt maar geen vrijbrief voor zelfgenoegzaamheid. In de komende drie jaar zullen investeerders uitkijken naar bewijs van structureel positieve operationele kasstroom, een consistent investeringsritme en geleidelijke afbouw van schulden om de gevoeligheid voor cyclische schokken te verminderen.

De geloofwaardigheid van software wordt steeds centraler voor het merk, en het nieuwsbericht over het in rekening brengen van £49 voor het verhelpen van een beveiligingsprobleem bij de Ioniq 5 past perfect in dat verhaal. Aan de ene kant kan het in rekening brengen voor patches wijzen op kostenbeheersing en een verschuiving naar softwaremonetisatie; aan de andere kant loopt het risico op consumentenafkeer als fixes worden gezien als het aanpakken van veiligheids- of beveiligingsproblemen die kosteloos verholpen zouden moeten worden. Voor investeerders ligt de focus minder op deze enkele vergoeding en meer op de opkomende softwarehouding van het bedrijf: beleid voor over-the-air updates, responsiviteit op kwetsbaarheden en de balans tussen monetisatie en goodwill. Over een periode van meerdere jaren kan sterk vertrouwen in software de prijsstelling, merkloyaliteit en restwaarde ondersteunen—factoren die op hun beurt marges stabiliseren en de incentive-uitgaven verlagen, vooral naarmate de penetratie van EV's en verbonden auto's dieper gaat.

Buitenlandse variabelen blijven betekenisvol. Handels- en tariefbeleid, kosten van batterijinput en valutawisselingen kunnen allemaal de winst beïnvloeden zonder dat er iets verandert in de showroomverkeer. De beta van het bedrijf van 0,89 suggereert dat het aandeel minder schommelingen zal vertonen dan auto-concurrenten met een hogere beta, maar beleidswijzigingen kunnen regionale winstpotentieel snel veranderen. Binnen drie jaar is het basisscenario dat de operationele marges rond de huidige ttm-niveaus blijven terwijl de EV-mix groeit en de toeleveringsketens blijven normaliseren, terwijl de omzet profiteert van prijsdiscipline en de introductie van nieuwe modellen. De opwaartse mogelijkheden hangen af van snellere software-/dienstenmonetisatie en verbeterde kasconversie; de neerwaartse risico's komen voort uit langdurige kortingen, hoge garantie-/softwarekosten of beleidswind tegen. Kortom, de operationele hefboom is herkenbaar, maar consistente uitvoering—met name op het gebied van software, kasstroom en productmix—zal waarschijnlijk het aandelenverhaal tot 2028 bepalen.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Operationele prestaties | Kapitaal & kasstroom | Aandelenvisie |

|---|---|---|---|

| Beste | EV en modellen met hoge marges schalen soepel; marges blijven rond de huidige ttm-niveaus of beter met stabiele prijzen en lagere inputvolatiliteit. | Operationele kasstroom wordt duurzaam positief; gedisciplineerde capex houdt de geheven vrije kasstroom positief; geleidelijke afbouw van schulden. | Herwaardering naar de bovenkant van de 52‑weekse range naarmate kasrendementen en softwaregeloofwaardigheid verbeteren. |

| Basis | Omzet groeit gematigd met constante vraag; marges liggen globaal rond de huidige ttm-niveaus naarmate de concurrentie toeneemt maar kosten normaliseren. | Kasconversie verbetert na recente zwakte; dividend wordt gehandhaafd in lijn met het huidige uitkeringsraamwerk. | Totaal rendement aangedreven door dividend plus mid-enkele cijfers prijsappreciatie, waarbij uitvoeringsevidentie en macro-achtergrond worden gevolgd. |

| Slechtste | Prijsconcurrentie en beleidswind tegen verlagen de winst; garantie/softwarekosten drukken de winstgevendheid. | Operationele kasstroom blijft onder druk; hefboomwerking stijgt; kapitaalrendementen zijn beperkt om de balans te behouden. | Waarde vermindert naar de onderkant van de recente handelsrange totdat het vertrouwen in kasgeneratie is hersteld. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Kasconversie en werkkapitaaldiscipline ten opzichte van recente negatieve operationele kasstroom.

- EV-adoptie, productmix en prijsstelling tegenover toenemende mondiale concurrentie.

- Uitvoering op het gebied van software en cybersecurity, inclusief klantrespons op update/patch-beleid.

- Handels- en tariefbeleid in belangrijke markten, plus trends in batterij/grondstofkosten.

- Valutabewegingen (KRW ten opzichte van belangrijke handelspartners) die de exportwinstgevendheid beïnvloeden.

- Kapitaalallocatie: continuïteit van dividend (₩10,000 vooruitzicht), mogelijke inkoopprogramma’s en tempo van afbouw van schulden.

Conclusie

De investeringscase voor Hyundai Motor naar 2028 is afhankelijk van het balanceren van veerkrachtige operaties met betere kasdiscipline. Het bedrijf laat solide ttm-winstgevendheidsmetrics zien—6,30% winstmarge en 7,46% operationele marge—samen met 7,30% kwartaalomzetgroei, maar negatieve operationele kasstroom en een krappe current ratio benadrukken het uitvoeringsrisico. Het herstel van de aandelen boven de 50‑ en 200‑daags voortschrijdende gemiddelden en een vooruitzicht dividendrendement van 4,55% bieden ondersteuning, terwijl een 52‑weekse range van ₩175,800–₩259,000 voortdurende onzekerheid onderstreept. Over drie jaar is het meest plausibele pad stabiele marges rond de huidige niveaus, geleidelijke normalisatie van kasgeneratie, en gematigde kapitaalrendementen. Opwaarts potentieel komt van traction in software/diensten en een schoner kasprofiel; neerwaarts risico concentreert zich rond beleids- of prijsimpacts, en software- of garantie kosten. Met een beta van 0,89 en een marktkapitalisatie van ongeveer ₩44,7T bieden de aandelen een gebalanceerde blootstelling aan de wereldwijde auto-industrie voor investeerders die het kasstroomtrends en de uitvoering van EV/software in de gaten houden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.