Hyundai Motor (005380.KS) comienza los próximos tres años con un sólido impulso en sus ingresos, aunque con señales de liquidez mixtas. En los últimos doce meses, los ingresos alcanzaron 182,250B, respaldados por un crecimiento trimestral del 7.3% en comparación interanual, mientras que el margen de beneficio se sitúa en un 6.30% y el margen operativo en un 7.46% (ttm). El retorno sobre el capital es del 10.64%. La liquidez está ajustada (ratio corriente 0.77) ante 26,500B en efectivo frente a 155,370B en deuda total y un flujo de caja operativo negativo de -5,930B (ttm), que se ve parcialmente compensado por un flujo de caja libre apalancado de 954.46B. La acción cerró a ₩221,500 el 1 de septiembre de 2025, dentro de un rango de 52 semanas de ₩175,800 a ₩259,000, lo que deja el cambio de 52 semanas en -10.57% y un beta de 0.89. Un dividendo anticipado de ₩10,000 por acción (rendimiento del 4.55%; ratio de pago del 23.96%) ancla los retornos mientras los inversores evalúan la ejecución en vehículos eléctricos y los riesgos de políticas macroeconómicas.

Puntos Clave a Septiembre de 2025

- Ingresos y ganancias: ingresos ttm 182,250B; utilidad bruta 35,670B; EBITDA 16,850B; ingreso neto 10,220B.

- Rentabilidad: margen de beneficio 6.30%; margen operativo (ttm) 7.46%; ROE 10.64%; ROA 2.64%.

- Proxies de ventas/ordenes pendientes: crecimiento de ingresos trimestrales (anual) 7.30% frente al crecimiento de ganancias trimestrales (anual) -24.50%; no se proporcionaron datos de órdenes pendientes.

- Liquidez y apalancamiento: efectivo 26,500B; deuda total 155,370B; ratio actual 0.77; deuda total/patrimonio 127.84%.

- Flujos de efectivo: flujo de efectivo operativo (ttm) -5,930B; flujo de efectivo libre apalancado (ttm) 954.46B.

- Dividendo: dividendo anual proyectado ₩10,000/acción; rendimiento proyectado 4.55%; ratio de pago 23.96%; fecha ex-dividendo 2025-08-28.

- Precio de la acción: ₩221,500 (2025-09-01); rango de 52 semanas ₩175,800–₩259,000; cambio en 52 semanas -10.57%; MA de 50 días 213,440; MA de 200 días 204,477; beta 0.89.

- Capitalización de mercado: aproximadamente ₩44.7T basado en 202.01M acciones y el cierre más reciente.

- Perspectiva de analistas/inversores: no se proporcionó un consenso formal; enfoque en la ejecución de EV/software, conversión de efectivo y riesgos de políticas.

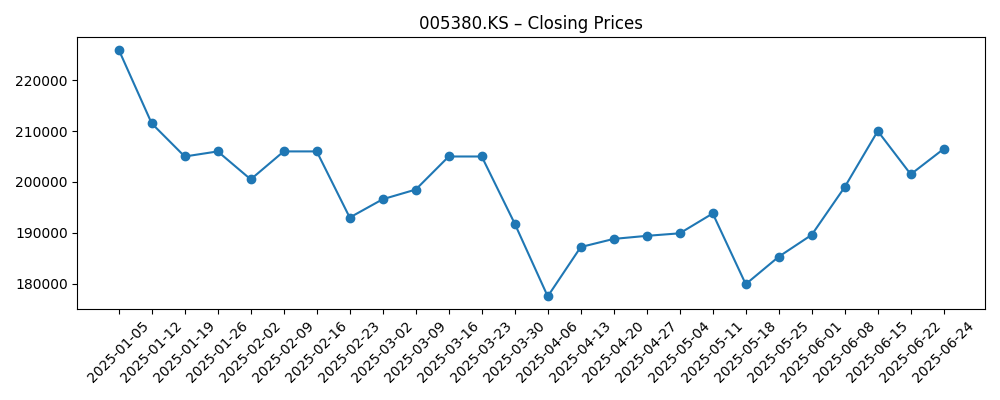

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

Opinión

La acción del precio sugiere un sentimiento en vías de estabilización. Después de un mínimo de seis meses cerca de ₩177,500 a principios de abril, las acciones se recuperaron hasta alcanzar ₩221,500 el 1 de septiembre y ahora cotizan por encima de las medias móviles de 50 y 200 días (₩213,440 y ₩204,477). Esta mejora técnica contrasta con un cambio en 52 semanas aún negativo de -10.57% y un amplio rango de 52 semanas de ₩175,800–₩259,000. Fundamentalmente, la empresa muestra una resistencia decente: un crecimiento de ingresos trimestrales del 7.30% y un margen operativo ttm del 7.46% enmarcan un negocio que está manteniendo precios y mezcla razonablemente bien. Con un beta de 0.89 se subraya una menor volatilidad que el mercado en general, lo que puede resultar atractivo en un contexto macroeconómico incierto. A lo largo de un horizonte de tres años, mantener este impulso recuperado probablemente dependerá del ritmo de adopción de EV, la disciplina en los precios competitivos y la capacidad de la empresa para mantener sus líneas de vehículos más rentables funcionando con una buena utilización.

El debate central para los accionistas es la conversión de efectivo. El flujo de efectivo operativo ttm es negativo (-5,930B) a pesar de que el flujo de efectivo libre apalancado es positivo (954.46B). Esa combinación señala variaciones en el capital de trabajo y una intensidad de capital que deben gestionarse, especialmente con el ratio actual en 0.77 y una deuda total de 155,370B. Con un dividendo proyectado de ₩10,000 por acción (rendimiento del 4.55%) y un ratio de pago del 23.96%, los retornos de capital parecen sostenibles si la generación de efectivo se normaliza, pero la flexibilidad del dividendo se restringe si el flujo de efectivo operativo sigue siendo negativo. El balance incluye 26,500B en efectivo, proporcionando un colchón pero no una licencia para la complacencia. Durante los próximos tres años, los inversores estarán atentos a evidencias de un flujo de efectivo operativo estructuralmente positivo, un ritmo de inversión más estable y un desendeudamiento incremental para reducir la sensibilidad a choques cíclicos.

La credibilidad del software es cada vez más central para la marca, y el titular sobre cobrar £49 para reparar un fallo de seguridad en el Ioniq 5 encaja perfectamente en esa narrativa. Por un lado, cobrar por parches puede señalar disciplina de costos y un empuje hacia la monetización del software; por otro, corre el riesgo de un rechazo por parte de los consumidores si las soluciones se perciben como abordando problemas de seguridad que deberían solucionarse sin costo. Para los inversores, la lección es menos sobre esta tarifa única y más sobre la postura emergente de la compañía en cuanto al software: políticas de actualizaciones por aire, capacidad de respuesta a vulnerabilidades y el equilibrio entre monetización y buena voluntad. A lo largo de un horizonte de varios años, una fuerte confianza en el software puede respaldar el poder de fijación de precios, la lealtad a la marca y los valores residuales—factores que a su vez estabilizan los márgenes y reducen el gasto en incentivos, especialmente a medida que la penetración de EV y vehículos conectados se profundiza.

Las variables externas siguen siendo significativas. Las políticas comerciales y arancelarias, los costos de insumos de baterías y el tipo de cambio pueden mover las ganancias sin ningún cambio en el tráfico de las salas de exhibición. El beta de la compañía de 0.89 sugiere que la acción puede ser menos volátil que sus pares del sector automotriz con un beta más alto, sin embargo, los cambios en las políticas aún pueden alterar rápidamente los márgenes de beneficio regionales. En un horizonte de tres años, el escenario base es que los márgenes operativos se mantengan alrededor de los niveles actuales de ttm a medida que la mezcla de EV crezca y las cadenas de suministro continúen normalizándose, mientras que la línea superior se beneficie de la disciplina de precios y el ritmo de nuevos modelos. El potencial de mejora depende de una monetización más rápida del software y los servicios y de una mejor conversión de efectivo; el riesgo a la baja proviene de descuentos prolongados, costos elevados de garantías/software, o vientos en contra de políticas. En resumen, los palancas operativas son identificables, pero una ejecución consistente—particularmente en software, flujo de efectivo y mezcla de productos—definirá probablemente la historia de la acción hasta 2028.

¿Qué podría suceder en tres años? (horizonte Septiembre 2025+3)

| Escenario | Desempeño operativo | Capital y flujo de efectivo | Perspectiva de capital |

|---|---|---|---|

| Mejor | Los modelos EV y de alto margen escalan sin problemas; los márgenes se mantienen cerca de los niveles ttm actuales o mejoran con precios estables y menor volatilidad en insumos. | El flujo de efectivo operativo se vuelve sosteniblemente positivo; un capex disciplinado mantiene el flujo de efectivo libre apalancado positivo; desendeudamiento gradual. | Reevaluación hacia el extremo superior del rango de 52 semanas a medida que mejoran los retornos de efectivo y la credibilidad del software. |

| Base | Los ingresos crecen modestamente con una demanda constante; los márgenes se mantienen en torno a los niveles ttm actuales a medida que la competencia se intensifica, pero los costos se normalizan. | La conversión de efectivo mejora respecto a la debilidad reciente; el dividendo se mantiene alineado con el marco actual de pagos. | El retorno total es impulsado por el dividendo más una apreciación del precio de un solo dígito medio, siguiendo la evidencia de ejecución y el contexto macroeconómico. |

| Peor | La competencia de precios y los vientos en contra de políticas comprimen las ganancias; los costos de garantías/software afectan la rentabilidad. | El flujo de efectivo operativo sigue bajo presión; el apalancamiento aumenta; los retornos de capital se restringen para preservar el balance. | La valoración se desplaza hacia el extremo inferior del rango de negociación reciente hasta que se restablezca la confianza en la generación de efectivo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Conversión de efectivo y disciplina en el capital de trabajo en relación con el flujo de efectivo operativo negativo reciente.

- Adopción de EV, mezcla de productos y poder de fijación de precios frente a la intensificación de la competencia global.

- Ejecutar software y ciberseguridad, incluida la respuesta del cliente a las políticas de actualización/parches.

- Políticas comerciales y arancelarias en mercados clave, además de tendencias en costos de baterías/materias primas.

- Movimientos de divisas (KRW frente a principales socios comerciales) que impactan la rentabilidad de las exportaciones.

- Asignación de capital: continuidad del dividendo (tasa proyectada de ₩10,000), potencial de recompra y ritmo de desendeudamiento.

Conclusión

El caso de inversión de Hyundai Motor hasta 2028 se basa en equilibrar operaciones resilientes con una mejor disciplina de efectivo. La compañía presenta métricas de rentabilidad ttm sólidas—margen de beneficio del 6.30% y margen operativo del 7.46%—junto con un crecimiento de ingresos trimestrales del 7.30%, sin embargo, el flujo de efectivo operativo negativo y un ratio actual ajustado destacan el riesgo de ejecución. La recuperación de la acción por encima de sus medias móviles de 50 y 200 días y un rendimiento de dividendo proyectado del 4.55% brindan soporte, mientras que un rango de 52 semanas de ₩175,800–₩259,000 subraya la incertidumbre continua. A lo largo de tres años, el camino más plausible es mantener márgenes estables en torno a los niveles actuales, una normalización gradual de la generación de efectivo y retornos de capital medidos. Las oportunidades vienen de la tracción del software/servicios y un perfil de efectivo más limpio; los riesgos se centran en choques de políticas o precios, y costos de software o garantías. Con un beta de 0.89 y una capitalización de mercado de aproximadamente ₩44.7T, las acciones ofrecen una exposición equilibrada a los autos globales para inversores cómodos monitoreando las tendencias de flujo de efectivo y la ejecución de EV/software.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.