De driejarige strategie van HSBC Holdings draait om een strategische verschuiving naar Hongkong: de bank heeft voorgesteld om Hang Seng Bank tegen een premie over te nemen, wat op korte termijn een terugval in de aandelenkoers veroorzaakte, hoewel de bredere trend over 12 maanden sterk is gebleven. Achter de schermen daalde de omzet met 11% ten opzichte van vorig jaar en normaliseren de winstcijfers nu de rentecyclus zijn hoogtepunt bereikt; dat verklaart het hernieuwde managementfocus op inkomsten uit vergoedingen, vermogensbeheer en digitalisering, die minder gevoelig zijn voor rentewijzigingen. Voor investeerders is de vraag of de transactie met Hang Seng het risico in Groot-China concentreert of juist de sterke winstbronnen van HSBC versterkt. Het vooruitzicht op een dividendrendement van 5,03% biedt inkomensondersteuning terwijl het kapitaal wordt herverdeeld, maar de uitbetaling moet worden afgewogen tegen integratiekosten en eventuele normalisatie van krediet. Sectorbreed staan wereldwijde banken voor dalende rentes, strengere kapitaal- en gedragsnormen en ongelijkmatige groei in China en het Verenigd Koninkrijk. Tussen 2026 en 2028 zal het verhaal van het aandeel draaien om kapitaaldiscipline, kredietkosten en het bewijs dat door Azië geleide groei de margedruk kan compenseren.

Belangrijke punten per oktober 2025

- Omzet (ttm): 56,21 miljard; kwartaalomzetgroei (joj): -11,00%.

- Winstgevendheid: winstmarge 33,67%; operationele marge 46,56%; rendement op eigen vermogen 10,13%.

- Nettowinst (ttm): 17,84 miljard; verwaterde EPS (ttm): 0,76; operationele kasstroom (ttm): 7,55 miljard.

- Verkoop/achterstand: traditionele achterstand niet van toepassing op banken; details over lening/deposito pijplijn niet bekendgemaakt; focus blijft op netto rente- en provisie-inkomsten.

- Aandelenkoers: 52‑weekse verandering 48,25%; 52‑weekse hoogste punt 1.067,80; 50‑daags voortschrijdend gemiddelde 989,03 versus 200‑daags 895,25; beta 0,50.

- Dividend: vooruitlopend jaarlijks dividendpercentage 0,5; vooruitlopend rendement 5,03%; uitkeringsratio 63,79%.

- Balanscontext: totale kas 1,11 biljoen; totale schuld 746,42 miljard; boekwaarde per aandeel 9,88 (bankkapitaalratio's hier niet bekendgemaakt).

- Marktkapitalisatie: gegevens niet bekendgemaakt in verstrekt materiaal; uitstaande aandelen 17,24 miljard; insider bezit 0,25% en instellingen 44,95%.

- Kwalitatief: Azië-centrische franchise en digitale initiatieven ondersteunen provisiegroei; voorgestelde overname van Hang Seng Bank vergroot blootstelling aan Hongkong/China naast kansen voor vermogensinstroom.

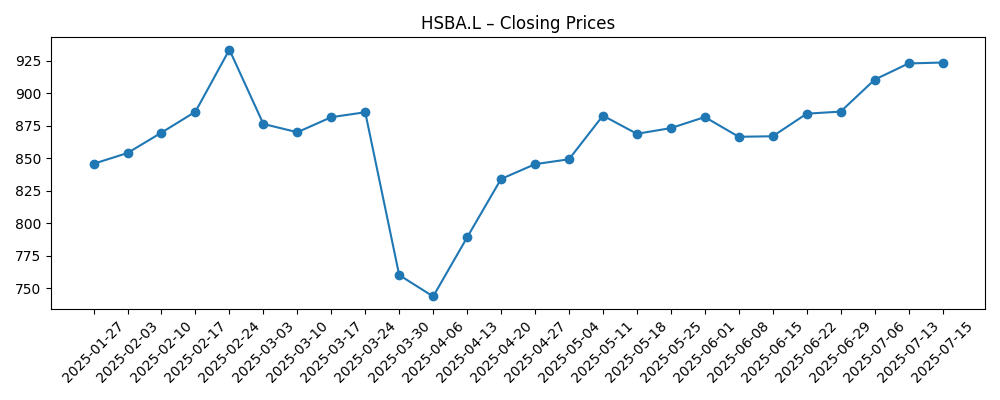

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- HSBC wil Hang Seng-eenheid overnemen voor 14 miljard dollar in gok op Hongkong (Bloomberg)

- HSBC biedt 13,6 miljard dollar voor volledige controle over Hongkongse kredietverstrekker Hang Seng (Financial Times)

- HSBC-aandelen dalen na 14 miljard dollar gok op Hongkong — tegen een forse premie (MarketWatch)

- HSBC rapporteert Q3 2025 financiële resultaten met aanzienlijke groei (HSBC)

- HSBC plant digitale transformatie om klantervaring te verbeteren (Bloomberg)

- HSBC verhoogt dividend te midden van sterke prestaties in 2025 (Reuters)

- Singapore, het VK en Zwitserland topbestemmingen voor de superrijken, zegt HSBC (Business Insider)

- HSBC werkt samen met FinTech om betalingsoplossingen te verbeteren (Wall Street Journal)

Opinie

De laatste cijfers van HSBC laten zien dat de rentecyclus verandert van een rugwind naar een normalisator. De omzet daalde jaar op jaar en de winstgroei vertraagde, wat in lijn is met de margedruk in de sector nu de depositokosten stijgen en handels-/transactie-inkomsten terugkeren. Toch blijven de hoofdmarges sterk en bevindt het rendement op eigen vermogen zich in een dubbelcijferig bereik—bewijs dat kostenbeheersing en mix nog steeds werken. In die context is de voorgestelde overname van Hang Seng Bank een bewuste herweging naar HSBC's meest winstgevende franchise: Hongkong en aangrenzende Greater Bay Area-stromen. De kortetermijnverkoop weerspiegelt bezorgdheid over prijs- en concentratierisico in plaats van een gebroken model. De kern is uitvoering, kredietkwaliteit en of vermogens- en betalingsinkomsten de netto rente-inkomsten kunnen opvangen naarmate de rente daalt.

Inkomensondersteuning lijkt voorlopig geloofwaardig: een vooruitlopend rendement van meer dan 5% en een uitkeringsratio in de 60% duiden op een toewijding aan aandeelhoudersrendementen, zelfs als kapitaal wordt gereserveerd voor strategische bewegingen. Het kas- en financieringsprofiel is groot van opzet voor een wereldwijde bank, maar herinvesteringsdiscipline zal belangrijker zijn dan de pure omvang van de balans. Met negatieve kwartaalomzetgroei en ook dalende winstgroei jaar op jaar, zullen beleggers de kwaliteit van de winsten nauwlettend in de gaten houden—hoeveel komt voort uit duurzame vergoedingen versus volatiele markten—en het traject van voorzieningen voor kredietverliezen naarmate krediet normaliseert. Het digitale programma dat in recente rapporten is gemeld, zou, als het goed wordt uitgevoerd, de kosten om te bedienen moeten verlagen en de klantbetrokkenheid moeten verdiepen zonder concessies te doen aan risicobeheersing.

Het voorstel van Hang Seng is zowel offensief als defensief. Offensief kan volledige controle strakkere coördinatie tussen retail, commercieel en privaat bankieren ontgrendelen, waardoor cross-sell in verzekeringen, betalingen, valuta en vermogen wordt verbeterd—segmenten waar HSBC's Aziatische voetafdruk en merk resoneren. Defensief voorkomt het strategische afwijking in een kerninkomstenmotor op een moment dat China's groeimix onrustig is en lokale uitdagers opschalen. Integratie zal de sterke franchise-identiteit van Hang Seng moeten behouden terwijl risico-, nalevings- en technologiestacks worden geharmoniseerd. De batenzaak hangt minder af van hoofdkostensnijdingen en meer van inkomsten synergieën en balansoptimalisatie.

Deze dynamiek bepaalt de multiple. Als renteverlagingen bescheiden zijn en de vergoedingsdynamiek aanhoudt, zou HSBC's lagere beta-profiel een stabielere premie kunnen rechtvaardigen ten opzichte van Europese collega's met beperktere toegang tot Azië. Omgekeerd zou een scherpere neergang in Hongkong/China of hogere kapitaaleisen van regelgevers het verhaal kunnen verschuiven naar kapitaalbehoud en dividendverdediging, waardoor een herwaardering wordt beperkt. In het middenveld zouden stabiele dividenden, zichtbare kostenbeheersing en bewijs dat digitale investeringen zich vertalen in betere eenheidseconomieën de aandelenkoers kunnen laten volgen met de boekwaardegroei terwijl ze inkomen bieden. De komende kwartalen—vooral signalen over de netto rentemarge, kredietkosten in Groot-China en stappen richting de Hang Seng-transactie—zullen waarschijnlijk de bepalende factoren zijn voor het sentiment.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Beste scenario | Renteverlagingen zijn gering; vermogensinstroom in Azië versnelt; integratie van Hang Seng verloopt soepel met sterke cross-sell in vermogen en betalingen; kredietkosten blijven gunstig en digitale programma's verlagen de kosten om te bedienen. Het beleggersverhaal verschuift naar duurzame vergoedingsgroei en kapitaalflexibiliteit. |

| Basisscenario | Matige margedruk wordt gecompenseerd door vergoedingen en operationele efficiëntie; groei in China/Hongkong is ongelijk maar beheersbaar; dividend blijft centraal in het totale rendement; de markt waardeert HSBC op stabiele boekwaardegroei met beperkte herwaardering. |

| Slechtste scenario | Een scherpere neergang in Hongkong/China veroorzaakt hogere voorzieningen; integratiecomplexiteiten vertragen voordelen; regelgevers verstrakken kapitaalverwachtingen; management geeft prioriteit aan balansresistentie en vermindert kapitaaluitkeringen, wat leidt tot een herwaardering. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Pad van beleidsrentes en depositoconcurrentie die de netto rentemarge beïnvloeden.

- Krediettrends in Hongkong/China, vooral commercieel vastgoed en KMO-stress.

- Uitvoering en regelgevende mijlpalen bij de voorgestelde overname van Hang Seng Bank.

- Regelgevend kapitaal en gedragsvereisten in het VK en Azië.

- Levering van digitale transformatie en de impact ervan op efficiëntie en vergoedingsgroei.

- Vermogen en grensoverschrijdende stromen naar Azië/VK-hubs die vergoedingsinkomsten beïnvloeden.

Conclusie

HSBC betreedt de komende drie jaar met twee tegengestelde krachten: cyclische normalisatie in netto rente-inkomsten en een strategische push dieper in zijn sterkste geografie. De gegevens tonen een daling van de omzet jaar op jaar en negatieve winstgroei, maar marges en ROE blijven solide—tekenen van een onderliggende franchise die zowel dividenden als herinvestering kan financieren. De voorgestelde overname van Hang Seng Bank herdefinieert de risico-beloning: meer geconcentreerde blootstelling aan Hongkong en China, maar ook een duidelijker pad naar schaalvergroting in vermogen, betalingen en valuta waar de bank het beste concurreert. Als digitale uitvoering de kosten verlaagt en de vergoedingsinkomsten uitbreiden, zou het lagere beta- en inkomensprofiel van het aandeel het veerkrachtig kunnen houden, zelfs als de rentes dalen. Op korte termijn zal het sentiment net zo goed afhangen van kapitaaldiscipline en kredietkwaliteit als van groei. Let op de komende 1–2 kwartalen: regelgevende mijlpalen bij het Hang Seng-bod; netto rentemargentraject naarmate de rentes dalen; voorzieningen voor kredietverliezen in Groot-China.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.