La estrategia a tres años de HSBC Holdings se centra en un giro estratégico hacia Hong Kong: el banco ha propuesto adquirir Hang Seng Bank con una prima, lo que ha provocado una caída temporal de las acciones, aunque la tendencia general de 12 meses ha sido fuerte. En el trasfondo, los ingresos cayeron un 11% interanual y las ganancias se están normalizando a medida que el ciclo de tasas de interés alcanza su punto máximo; esto ayuda a explicar el renovado enfoque de la dirección en los ingresos por comisiones, la gestión de patrimonio y lo digital, que son menos sensibles a las tasas. Para los inversores, la clave es si la transacción de Hang Seng concentra el riesgo en el Gran China o si fortalece la posición de HSBC en sus áreas de mayor rentabilidad. El rendimiento por dividendo a futuro del 5.03% ofrece apoyo de ingresos mientras se redistribuye el capital, pero el pago debe equilibrarse con los costos de integración y cualquier normalización crediticia. A nivel sectorial, los bancos globales enfrentan tasas en descenso, estándares de capital y conducta más estrictos, y un crecimiento desigual en China y el Reino Unido. Entre 2026 y 2028, la narrativa de las acciones dependerá de la disciplina de capital, los costos de crédito y la prueba de que el crecimiento liderado por Asia puede compensar la compresión de márgenes.

Puntos clave a octubre de 2025

- Ingresos (ttm): 56.21B; crecimiento trimestral de ingresos (interanual): -11.00%.

- Rentabilidad: margen de beneficio 33.67%; margen operativo 46.56%; retorno sobre el capital 10.13%.

- Ingresos netos (ttm): 17.84B; EPS diluido (ttm): 0.76; flujo de caja operativo (ttm): 7.55B.

- Ventas/cartera: cartera tradicional no aplicable a bancos; detalles de la línea de crédito/depósitos no divulgados; el enfoque sigue siendo el ingreso neto por intereses y comisiones.

- Precio de la acción: cambio de 52 semanas 48.25%; máximo de 52 semanas 1,067.80; media móvil de 50 días 989.03 vs 200 días 895.25; beta 0.50.

- Dividendo: tasa anual de dividendo a futuro 0.5; rendimiento a futuro 5.03%; índice de pago 63.79%.

- Contexto del balance: efectivo total 1.11T; deuda total 746.42B; valor en libros por acción 9.88 (ratios de capital bancario no divulgados aquí).

- Capitalización de mercado: datos no divulgados en los materiales proporcionados; acciones en circulación 17.24B; propiedad interna 0.25% e instituciones 44.95%.

- Cualitativo: la franquicia centrada en Asia y las iniciativas digitales sustentan el crecimiento de comisiones; la propuesta de compra de Hang Seng Bank aumenta la exposición a Hong Kong/China junto con oportunidades de entrada de capital.

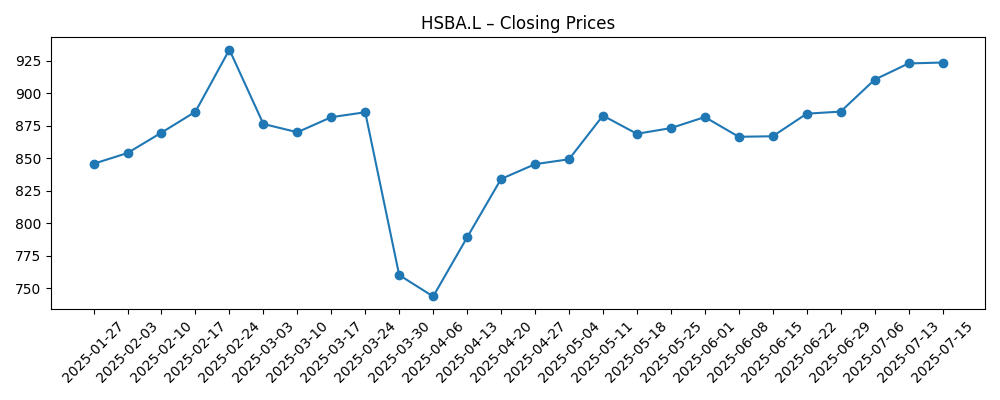

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- HSBC comprará la unidad de Hang Seng por $14 mil millones apostando por Hong Kong (Bloomberg)

- HSBC ofrece $13.6 mil millones por el control total del prestamista de Hong Kong Hang Seng (Financial Times)

- Las acciones de HSBC caen tras apuesta de $14 mil millones en Hong Kong — a un alto precio (MarketWatch)

- HSBC informa resultados financieros del tercer trimestre de 2025 mostrando un crecimiento significativo (HSBC)

- HSBC planea una transformación digital para mejorar la experiencia del cliente (Bloomberg)

- HSBC aumenta el dividendo en medio de un fuerte desempeño en 2025 (Reuters)

- Singapur, el Reino Unido y Suiza son los principales destinos para los superricos del mundo, dice HSBC (Business Insider)

- HSBC colabora con FinTech para mejorar las soluciones de pago (Wall Street Journal)

Opinión

Los últimos resultados de HSBC muestran que el ciclo de tasas está pasando de ser un viento a favor a un normalizador. Los ingresos se contrajeron año tras año y el crecimiento de las ganancias se desaceleró, consistente con la compresión de márgenes en toda la industria a medida que los costos de los depósitos se igualan y los ingresos por operaciones/transacciones se revierten. Sin embargo, los márgenes principales siguen siendo sólidos, y el retorno sobre el capital se mantiene en una zona de dos dígitos, evidencia de que la disciplina de costos y la mezcla aún funcionan. En ese contexto, la propuesta de compra de Hang Seng Bank es una reorientación deliberada hacia la franquicia de mayor retorno de HSBC: los flujos de Hong Kong y el área de la Gran Bahía adyacente. La venta a corto plazo refleja preocupación por el precio y el riesgo de concentración más que un modelo roto. La clave es la ejecución, la calidad crediticia y si la riqueza rica en comisiones y los pagos pueden amortiguar el ingreso neto por intereses a medida que las tasas disminuyen.

El apoyo a los ingresos parece creíble por ahora: un rendimiento a futuro superior al 5% y un índice de pago en los 60s señalan compromiso con los retornos a los accionistas, incluso cuando el capital se destina a movimientos estratégicos. El perfil de efectivo y financiamiento es grande por diseño para un banco global, pero la disciplina de reinversión importará más que el tamaño puro del balance. Con el crecimiento de ingresos trimestrales negativo y el crecimiento de ganancias también a la baja año tras año, los inversores escrutarán la calidad de las ganancias: cuánto proviene de comisiones sostenibles frente a mercados volátiles, y la trayectoria de las provisiones para pérdidas de préstamos a medida que el crédito se normaliza. El programa digital mencionado en informes recientes debería, si se ejecuta bien, reducir el costo de servicio y profundizar el compromiso del cliente sin sacrificar los controles de riesgo.

La propuesta de Hang Seng es tanto ofensiva como defensiva. Ofensivamente, el control total podría desbloquear una coordinación más estrecha entre banca minorista, comercial y privada, mejorando la venta cruzada en seguros, pagos, FX y riqueza, segmentos donde la presencia y marca de HSBC en Asia resuenan. Defensivamente, evita la deriva estratégica en un motor de ganancias central en un momento en que la mezcla de crecimiento de China es inestable y los competidores locales están escalando. La integración necesitará preservar la fuerte identidad de la franquicia de Hang Seng mientras armoniza los riesgos, el cumplimiento y las pilas tecnológicas. El caso de beneficio depende menos de los recortes de costos principales y más de las sinergias de ingresos y la optimización del balance.

Estas dinámicas dan forma al múltiplo. Si los recortes de tasas son modestos y el impulso de las comisiones se mantiene, el perfil de beta más bajo de HSBC podría justificar una prima más estable frente a sus pares europeos con acceso más limitado a Asia. Por el contrario, una caída más pronunciada en Hong Kong/China o mayores demandas de capital regulatorio comprimirían la narrativa hacia la preservación de capital y la defensa del dividendo, restringiendo la revalorización. En el término medio, dividendos constantes, control de costos visible y prueba de que las inversiones digitales se traducen en mejores economías unitarias podrían mantener la acción siguiendo la progresión del valor en libros mientras ofrece ingresos. Los próximos trimestres, especialmente las señales sobre el margen de interés neto, los costos crediticios en el Gran China y los pasos hacia la transacción de Hang Seng, probablemente serán los factores decisivos para el sentimiento.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Mejor escenario | Los recortes de tasas son superficiales; los flujos de riqueza en Asia se aceleran; la integración de Hang Seng avanza sin problemas con una fuerte venta cruzada en riqueza y pagos; los costos crediticios se mantienen benignos y los programas digitales reducen el costo de servicio. La narrativa del inversor se desplaza hacia un crecimiento de comisiones duradero y flexibilidad de capital. |

| Escenario base | La compresión moderada de márgenes se compensa con comisiones y eficiencia operativa; el crecimiento de China/Hong Kong es desigual pero manejable; el dividendo sigue siendo central para el retorno total; el mercado valora a HSBC en una progresión constante del valor en libros con una revalorización limitada. |

| Peor escenario | Una caída más pronunciada en Hong Kong/China desencadena mayores deterioros; las complejidades de integración retrasan los beneficios; los reguladores endurecen las expectativas de capital; la gestión prioriza la resiliencia del balance y reduce los retornos de capital, llevando a una desvalorización. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ruta de las tasas de política y competencia de depósitos que afectan el margen de interés neto.

- Tendencias crediticias en Hong Kong/China, especialmente en bienes raíces comerciales y estrés de PYMES.

- Hitos de ejecución y regulación en la propuesta de compra de Hang Seng Bank.

- Requisitos de capital regulatorio y conducta en el Reino Unido y Asia.

- Entrega de la transformación digital y su impacto en la eficiencia y el crecimiento de comisiones.

- Flujos de riqueza y transfronterizos hacia los centros de Asia/Reino Unido que influyen en los ingresos por comisiones.

Conclusión

HSBC entra en los próximos tres años con dos fuerzas contrapuestas: la normalización cíclica en el ingreso neto por intereses y un impulso estratégico más profundo en su geografía más fuerte. Los datos muestran ingresos a la baja año tras año y crecimiento de ganancias negativo, pero los márgenes y el ROE siguen siendo sólidos, signos de una franquicia subyacente que puede financiar tanto dividendos como reinversiones. La propuesta de adquisición de Hang Seng Bank replantea el riesgo-recompensa: una exposición más concentrada a Hong Kong y China, pero también un camino más claro hacia la escala en riqueza, pagos y FX donde el banco compite mejor. Si la ejecución digital reduce costos y los ingresos por comisiones se expanden, el perfil de beta más bajo e ingresos de la acción podría mantenerla resistente incluso a medida que las tasas disminuyen. A corto plazo, el sentimiento seguirá tanto la disciplina de capital como la calidad crediticia tanto como el crecimiento. Observe los próximos 1-2 trimestres: hitos regulatorios en la oferta de Hang Seng; trayectoria del margen de interés neto a medida que las tasas disminuyen; provisiones para pérdidas de préstamos en el Gran China.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.