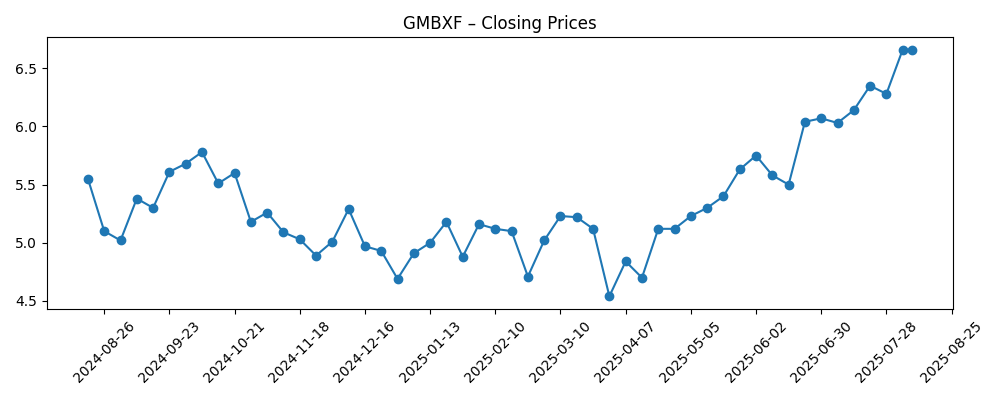

In de afgelopen zes maanden heeft GMBXF zich hersteld van de zwakte eind maart en handelt nu dicht bij zijn 52-weken hoogtepunt. De meest recente cijfers van het bedrijf laten een omzet (ttm) zien van 16,41 miljard met een winstmarge van 23,70% en een operationele marge van 46,77%. De liquiditeit lijkt sterk met 7,28 miljard aan contanten tegenover 10,14 miljard aan totale schulden en een current ratio van 6,49. Het dividendprofiel is gunstig voor aandeelhouders: een verwachte jaarlijkse rente van 0,25 (3,74% rendement) en een uitkeringsratio van 47,99%. Hoewel de kwartaalomzetgroei negatief is (-3,70% jaar-op-jaar), benadrukt de kwartaalwinstgroei van 10,00% jaar-op-jaar de kostenbeheersing. Het aandeel is in 52 weken met 19,14% gestegen, met een laatste slotkoers van 6,66 op 8 augustus 2025, boven de 50-daagse (5,98) en 200-daagse (5,33) voortschrijdende gemiddelden. Met 7,78 miljard uitstaande aandelen en een hoge insiderbezit (63,77%) is de free float meer beperkt (3,13 miljard) en is het OTC-volume bescheiden. Dit rapport schetst een neutrale, risicobewuste vooruitblik voor de komende drie jaar.

Belangrijke punten per augustus 2025

- Omzet: ttm 16,41 miljard; omzet per aandeel 2,13; kwartaalomzetgroei yoy van -3,70%.

- Winst/Marges: winstmarge 23,70%; operationele marge 46,77%; EBITDA 8,33 miljard; netto-inkomen 3,89 miljard; ROE 19,05%; ROA 11,86%.

- Kasstroom & balans: operationele kasstroom 5,62 miljard; gefinancierde vrije kasstroom 1,66 miljard; contanten 7,28 miljard; totale schuld 10,14 miljard; schuld/eigen vermogen 40,92%; current ratio 6,49.

- Verkoop/Backlog: geen backlog openbaar gemaakt in de verstrekte gegevens; kwartaalwinstgroei 10,00% yoy ondanks een omzetdaling.

- Aandelenprijs & technische gegevens: laatste sluiting 6,66 (8 augustus 2025); 52-weken verandering 19,14%; 52-weken hoog/laag 6,71/4,39; boven de gemiddelden van 50 dagen (5,98) en 200 dagen (5,33).

- Dividend: vooruitzicht 0,25 (3,74% rendement); trailing 0,10 (1,52% rendement); uitkeringsratio 47,99%; laatste ex-dividend 27/05/2025.

- Aandeelhouderschap & vrije float: uitstaande aandelen 7,78 miljard; vrije float 3,13 miljard; insiders bezitten 63,77%; instellingen 18,06%.

- Analystenvisie & sentiment: OTC-dekking lijkt beperkt; 5-jaars beta 1,17 suggereert gematigde cyclisiteit; de prestaties volgen in grote lijnen de 52-weken verandering van de S&P 500.

- Marktkapitalisatie: impliciete grote kapitalisatie gezien het aantal uitstaande aandelen en de recente prijs nabij het 52-weken hoog.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Meningen

De prijsontwikkeling van de afgelopen zes maanden suggereert dat het sentiment positief is veranderd, met GMBXF dat in late maart van onder de 5 naar 6,66 is gestegen op 8 augustus 2025, dicht bij het hoogtepunt van 6,71. Deze beweging heeft plaatsgevonden naast een veerkrachtige winstgevendheid: een operationele marge van 46,77% en een winstmarge van 23,70% ondersteunen de stelling dat het bedrijf in staat is om de winst te verdedigen, zelfs wanneer de omzetgroei zwak is (-3,70% yoy). Naar onze mening is deze combinatie van striktere kostenbeheersing en sterkere discipline de belangrijkste drijfveer van de herwaardering, aangezien investeerders duurzame margestructuren in cyclische bedrijven belonen. De trend sluit ook aan bij de verbeterde winstgroei (10,00% yoy), wat aandeelhouders geruststelt dat het omzetten van cash een prioriteit blijft.

Als we drie jaar vooruitkijken, zal het investeringsverhaal waarschijnlijk afhangen van blootstelling aan grondstoffen, uitvoering van operationele efficiëntie en kapitaalallocatie. Met 7,28 miljard aan contanten tegenover 10,14 miljard aan totale schuld en een current ratio van 6,49 lijkt de balans flexibel genoeg om dividenden (vooruitzicht 0,25; 3,74% rendement) en selectieve investeringen te ondersteunen. We denken dat het vooruitzicht op rendement, versterkt door een uitkeringsratio van 47,99%, de aandelen plaatst als een hybride van inkomen en cyclische groei. Dat gezegd hebbende, zal het behouden van vrije kasstroom van 1,66 miljard terwijl potentiële prijsvolatiliteit wordt genavigeerd cruciaal zijn om het dividend te beschermen en nieuwe projecten te financieren zonder ongepaste hefboomwerking.

Technisch gezien heeft het aandeel de middellangetermijn-trendlijnen doorbroken en wordt het verhandeld boven zijn 50- en 200-daagse voortschrijdende gemiddelden (5,98 en 5,33). Momentum kan aanhouden als de kwaliteit van de winst stevig blijft; echter, de nabijheid tot het 52-weken hoog (6,71) betekent dat de gevoeligheid voor macro-koppen in de nabije toekomst verhoogd kan zijn. Liquiditeitsaspecten zijn ook van toepassing: een OTC-notering met bescheiden gemiddelde volumes (ongeveer 14,34k gedurende drie maanden; 21,67k gedurende 10 dagen) en een relatief geconcentreerde insiderbasis (63,77%) kan de volatiliteit van dag tot dag versterken. Voor langetermijnbeleggers pleit deze configuratie voor gefaseerde instappunten in plaats van het najagen van kracht.

Onze basisvisie is neutraal tot voorzichtig positief. Het bedrijf heeft aangetoond in staat te zijn om de winst te laten groeien ondanks de zwakte aan de bovenkant, wat suggereert dat er nog steeds mogelijkheden zijn in mix en kosten. Als het management prioriteit geeft aan het handhaven van de operationele kasstroom (5,62 miljard ttm) en een stabiele kapitaalreturn, terwijl het agressieve expansie van de balans vermijdt, kan het aandeel door de cycli heen blijven groeien. Omgekeerd kunnen macro- of regelgevende tegenslagen, zwakkere grondstofprijzen of uitvoeringstekortkomingen de multiples van de huidige niveaus drukken. In dat kader zouden we de verwachtingen verankeren op cashgeneratie en dividendduurzaamheid als de kernpijlers van het driejarenperspectief.

Wat kan er over drie jaar gebeuren? (horizon augustus 2025+3)

| Scenario | Uitkomst per augustus 2028 |

|---|---|

| Beste geval | Stabiele tot sterkere grondstoffenachtergrond, gedisciplineerde kosten en duurzame cashomzetting. Winstkwaliteit blijft hoog, dividend groeit ten opzichte van de huidige looptijd, en waardering blijft dicht bij de top van zijn recente bereik. Balans blijft conservatief met comfortabele liquiditeit. |

| Basis geval | Gemengd grondstofcyclus met periodes van volatiliteit. Omzettrends zijn ongelijkmatig, maar marges blijven veerkrachtig. Dividend wordt gehandhaafd met bescheiden aanpassingen, en het bedrijf financiert selectieve projecten uit operationele kasstroom zonder de hefboomwerking aanzienlijk te verhogen. |

| Slechtste geval | Langdurige zwakte in grondstoffen en operationele of regelgevende verstoringen. Prijzendruk verkleint marges en vrije kasstroom, waardoor een defensievere houding ten opzichte van dividenden en kapitaaluitgaven noodzakelijk is. Waardering keert terug naar de onderkant van zijn recente handelsbereik totdat de omstandigheden verbeteren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Onderliggende prijsbewegingen van grondstoffen en de cyclisiteit van de vraag die de gerealiseerde verkopen en marges beïnvloeden.

- Kosten-discipline en operationele efficiëntie, inclusief het vermogen om de huidige margen te handhaven.

- Keuzes in kapitaalallocatie: continuïteit van het dividend, aandeleninkoop (indien van toepassing) en de schaal/timing van nieuwe projecten.

- Strategie van de balans en toegang tot financiering gezien de totale schuld van 10,14 miljard en beschikbare contanten van 7,28 miljard.

- Regelgevende en vergunningomgeving in kernwerkgebieden, plus ESG-gerelateerde ontwikkelingen.

- Liquiditeit en dynamiek van eigendomsstructuren: concentratie van insiders (63,77%) en OTC-handelsvolumes.

Conclusie

GMBXF begint de komende drie jaar met ondersteunende fundamenten en verbeterd marktsentiment. De aandelen zijn gestegen naar een 52-weken hoog, terwijl winstgevendheid en cashgeneratie het vertrouwen onderbouwen ondanks een zwakke omzet. Met 5,62 miljard aan operationele kasstroom en een vooruitzicht op dividendrendement van 3,74%, steunt het aandelenverhaal op stabiele rendementen en gedisciplineerde herinvestering, terwijl een sterke current ratio en aanzienlijke contantenopties bieden. We behouden een neutrale maar constructieve houding: als het management marges en vrije kasstroom door de cyclus heen handhaaft, kan het aandeel blijven groeien via dividenden en selectieve groei. Beleggers moeten echter rekening houden met cyclisiteit en risico’s van koppen. Gezien de bescheiden OTC-liquiditeit en de geconcentreerde insider-eigendomsstructuur, geven we de voorkeur aan geleidelijke accumulatie bij zwakte in plaats van momentumaankopen, en verankeren we beslissingen op basis van de veerkracht van de cashflow en de duurzaamheid van het dividend.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.