Exxon Mobil begint september 2025 met aandelen die bijna $112,14 waard zijn en een defensief profiel dat wordt ondersteund door geïntegreerde operaties, constante kasstromen en een sterke focus op dividenden. In de afgelopen 12 maanden bedroeg de omzet $329,82 miljard met een winstmarge van 9,40% en een operationele marge van 11,73%, hoewel de kwartaalomzet en winst jaar op jaar zijn gedaald (met respectievelijk -12,30% en -23,40%). De operationele kasstroom bedraagt $54,3 miljard en de gefinancierde vrije kasstroom is $20,75 miljard, wat een vooruitzicht op een dividendrendement van 3,52% ondersteunt met een uitkeringsratio van 55,68%. Het aandeel beweegt zich dicht bij zijn 50- en 200-daagse gemiddelde (110,42 en 109,67) en heeft een beta van 0,55. Recent onderzoek geeft een consensusprijsdoel van $125,00 aan, wat een potentieel opwaarts potentieel impliceert ten opzichte van de laatste slotkoers. Tegen deze gemengde achtergrond weegt onze vooruitblik van drie jaar de duurzaamheid van de kasstromen, de kapitaalrendementen en de macrogevoeligheid af om haalbare paden voor de aandelen in kaart te brengen.

Belangrijke punten per september 2025

- Omzet: $329,82 miljard (ttm); kwartaalomzetgroei −12,30% jaar op jaar; omzet per aandeel $75,05.

- Winst/marges: Winstmarge 9,40%; operationele marge 11,73%; ROE 11,83%; ROA 5,28%.

- Kasstroom & balans: Operationele kasstroom $54,3 miljard (ttm); levered FCF $20,75 miljard; totale schuld $38,99 miljard; schuld/eigen vermogen 14,44%; current ratio 1,25; totale contanten $14,35 miljard.

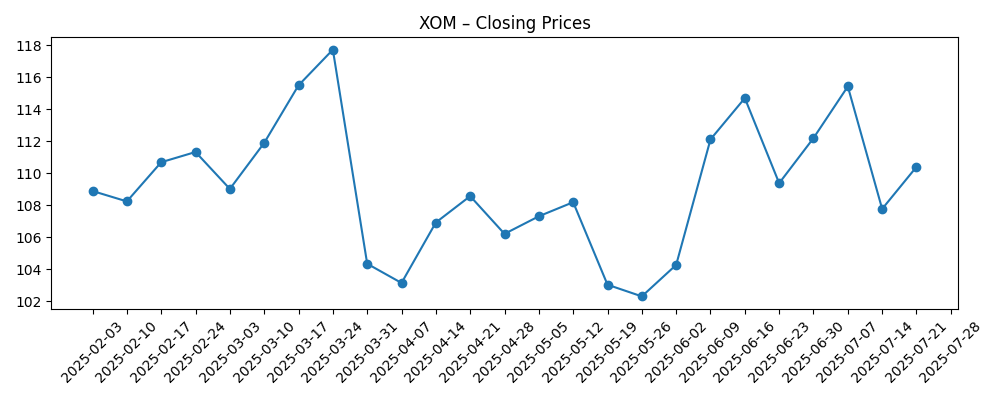

- Aandelenprijs: Laatste slotkoers (11/09/2025) $112,14; 50-daags gemiddelde 110,42; 200-daags gemiddelde 109,67; 52-weeks bereik 97,80–126,34; 52-weeks verandering 1,14%; beta 0,55.

- Dividenden: Vooruitzicht jaarlijkse rente $3,96 (rendement 3,52%); uitkeringsratio 55,68%; laatste dividenddatum 10/09/2025; ex-dividend 15/08/2025; trailing yield 3,48%; gemiddelde yield over 5 jaar 4,43.

- Verkoop/achterstand: Achterstand niet bekendgemaakt in dit overzicht; kwartaalwinstgroei −23,40% jaar op jaar.

- Analistenvisie: Gerapporteerd consensusdoel van $125,00 (ETF Daily News); shortinterest 47,2 miljoen aandelen (short ratio 3,03; 1,23% van float); instellingen bezitten 66,58%.

- Marktkapitalisatie: Niet verstrekt in dit overzicht; Exxon Mobil blijft een mega-cap geïntegreerd energiebedrijf; uitstaande aandelen 4,26 miljard.

- Liquiditeit/trading: Gemiddeld volume 16,49 miljoen (3 maanden) en 15 miljoen (10 dagen); float 4,25 miljard; insider eigendom 0,07%.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Hoe presteert de aandelenkoers van Exxon Mobil vergeleken met andere geïntegreerde olie- en gasbedrijven? [Barchart.com]

- Exxon Mobil Corporation (XOM): Een optimistisch scenario [Yahoo Entertainment]

- Exxon Mobil Corporation (NYSE:XOM) ontvangt $125,00 consensusprijsdoel van makelaars [ETF Daily News]

- Hoe XOM te kopen met een korting van 3%, of een jaarlijkse return van 15% te behalen [Barchart.com]

- Exxon Mobil (NYSE:XOM) daalt met 1% na insider-verkoop [ETF Daily News]

- Exxon overweegt terugkeer naar Rusland in gesprekken met Rosneft [Biztoc.com]

- Exxon en Rosneft zouden een terugkeer naar Rusland hebben overwogen [Biztoc.com]

Opinie

Het consensusdoel van $125,00 geeft de stemming aan: investeerders zien potentieel vanaf de recente sluiting van $112,14, maar niet een duidelijke herwaardering. Technisch gezien handelt Exxon Mobil nabij zijn 50- en 200-daagse voortschrijdende gemiddelden, wat suggereert dat de markt nog steeds macro-invloeden aan het afstemmen is in plaats van bedrijfsspecifieke risico's te herprijzen. Het 52-weeks bereik van 97,80–126,34 biedt een vrij strakke bandbreedte voor een cyclisch aandeel; samen met een beta van 0,55 benadrukt het de rol van XOM als een energie-exposure met lagere volatiliteit. Naar onze mening hangt de meerjarige prognose af van hoe snel de omzet- en winstgroei stabiliseert na de recente dalingen van −12,30% en −23,40% jaar op jaar. Als de productmarges en upstream realisaties verbeteren terwijl de kostenbeheersing standhoudt, is een bescheiden multiple-uitbreiding richting de consensusvisie plausibel binnen een tijdsbestek van 18–36 maanden.

Inkomen investeerders blijven centraal in het verhaal. Een vooruitzicht op een dividendrendement van 3,52% en een uitkeringsratio van 55,68% lijken beheersbaar gezien de $54,3 miljard aan operationele kasstroom en $20,75 miljard aan levered free cash flow (ttm). Met een schuld van $38,99 miljard en een schuld/eigen vermogen van 14,44% lijkt de hefboom voorzichtig, wat ruimte biedt om dividenden door cycli in grondstoffen te handhaven en mogelijk opportunistische inkoopprogramma's te hervatten wanneer de omstandigheden het toelaten. Dat gezegd hebbende, herinnert het gemiddelde dividendrendement van 4,43% over vijf jaar ons eraan dat instaprendementen kunnen afnemen als de macro verzwakt. Over drie jaar verwachten we dat dividendgroei in de lage eencijferige cijfers de basis zal vormen, waarbij totale rendementen evenzeer worden aangedreven door cyclische timing als door inkomenscompounding.

Rapporten die suggereren dat Exxon een terugkeer naar Rusland overweegt via gesprekken met Rosneft zouden, indien nagestreefd, aanzienlijke geopolitieke, juridische en reputatierisico's introduceren. Hoewel dergelijke discussies mogelijk niet tot actie leiden, benadrukt de overweging hoe waarde in grote geïntegreerde modellen vaak samenvalt met geopolitiek. We verwachten dat eventuele concrete stappen te maken zullen krijgen met regelgevende controle en potentiële tegenstand van investeerders, en we zouden een hogere risicopremie in het eigen vermogen incorporeren als herintrede in gesanctioneerde gebieden een reële optie zou worden. Bij gebrek aan dat pad, lijkt de strategische prioriteit waarschijnlijk te liggen bij het verhelpen van knelpunten in bestaande velden en selectieve upstream- en downstream-investeringen gericht op het verbeteren van de eenheidskosten en rendementen, wat de marges zou ondersteunen, zelfs als de omzet onderhevig blijft aan prijsfluctuaties.

De kop over insider-verkoop die samenviel met een daling van 1% verandert op zichzelf de thesis niet; shortinterest ligt op 47,2 miljoen aandelen (1,23% van float) en de short ratio is 3,03—bijna geen tekenen van uitgesproken bearish positie. Institutioneel eigendom van 66,58% suggereert een stabiele basis die mogelijk extra kan kopen bij zwakte, vooral als het aandeel de onderkant van zijn 52-weeks bereik opnieuw bezoekt. Op korte termijn houden we in de gaten of XOM boven de 50- en 200-daagse voortschrijdende gemiddelden kan blijven; aanhoudende sluitingen boven beide zouden de zaak voor een stijging naar de $125,00 consensus versterken in de komende kwartalen. Omgekeerd, een daling onder de voortschrijdende gemiddelden samen met zwakkere spreads zou waarschijnlijk de aandelen binnen een bandbreedte houden en meer van de druk op het dividendrendement leggen om totale rendementen te ondersteunen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operationele omgeving | Financieel/rendementen | Gevolg voor aandelen (tot september 2028) |

|---|---|---|---|

| Beste | De vraag naar olie blijft sterk en de aanvoer blijft gedisciplineerd; marges voor raffinage en chemicaliën blijven gezond; uitvoering blijft sterk. | Omzet en marges breiden zich uit; vrije kasstroom stijgt; dividendgroei in de lage tot midden eencijferige cijfers; opportunistische inkoopprogramma's. | Aandelen herwaarderen naar de bovenkant van hun recente prestatieband; totaal rendement overtreft de bredere markt. |

| Basis | Gemengd grondstoffenbeeld met periodieke zwakte; stabiele operaties gecompenseerd door normale kostinflatie. | Omzet stabiel tot bescheiden hoger; marges vlak tot iets omhoog; dividendgroei in de lage eencijferige cijfers; inkoopprogramma's tactisch gebruikt. | Aandelen bewegen zijwaarts tot bescheiden hoger, graviterend naar consensusdoelen naarmate kasretouren de waardering verankeren. |

| Slechter | Wereldwijde groei vertraagt en grondstofprijzen verzwakken; projectvertragingen en zwakkere downstream spreads. | Druk op omzet en compressie van marges; vrije kasstroom versmalt; dividendgroei pauzeert maar basisuitkering blijft gehandhaafd. | Aandelen trekken zich terug naar de onderkant van het recente bereik; totaal rendement blijft achter totdat de cyclus draait. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Grondstofprijzen en raffinage/chemische spreads, die direct de omzet, marges en kasstroom aansteken.

- Kapitaalallocatiediscipline (dividenden, inkoopprogramma's en investeringen) ten opzichte van vrije kasstroom en duurzaamheid van de uitkeringsratio.

- Regelgevende en geopolitieke ontwikkelingen, inclusief eventuele Rusland-gerelateerde beslissingen en bredere sanctierisico's.

- Operationele uitvoering en kostenbeheersing in upstream, downstream en chemicaliën tijdens een afvlakking van de groei.

- Markttechnieken en positionering: naleving van belangrijke voortschrijdende gemiddelden, trends in shortinterest en institutionele instromen.

Conclusie

De driejarige opzet van Exxon Mobil balanceert betrouwbare kasgeneratie met cyclische gevoeligheid. De cijfers schetsen een stevige basis: $329,82 miljard aan achterstallige omzet, een winst marge van 9,40%, conservatieve hefboomwerking en betekenisvolle kasstroom die een vooruitzicht van 3,52% rendement ondersteunt met een uitkeringsratio in de midden 50%. Toch wijzen de recente gegevens ook op voorzichtigheid, met jaar-op-jaar dalingen in omzet en winst. In ons basisscenario houden operationele uitvoering en gedisciplineerde uitgaven de marges veerkrachtig, waardoor bescheiden dividendgroei en tactische inkoopprogramma's de rendementen kunnen ondersteunen terwijl de aandelenprijs geleidelijk naar de $125,00 consensus beweegt. Er bestaat potentiële stijging als productmarges en realisaties verbeteren, terwijl een zwakkere macro de aandelen mogelijk nabij de onderkant van het recente bereik kan houden. Voor investeerders die op zoek zijn naar een energie-exposure met lagere beta en consistente inkomsten, blijft XOM een geloofwaardige kernholding—mits de verwachtingen de cyclus en het tempo van normalisatie weerspiegelen.

Dit artikel is geen financieel advies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.