Vanaf augustus 2025 gaat Deutsche Telekom (DTE.DE) de komende drie jaar in met een solide kasmachine en gematigde groei. Het bedrijf rapporteert een omzet over de afgelopen twaalf maanden van 120,55 miljard en een EBITDA van 41,54 miljard, met een operationele marge van 23,31% en een winstmarge van 10,45%. De kasgeneratie blijft sterk (operationele kasstroom 40,92 miljard; vrije kasstroom na schuldaflossingen 14,45 miljard), wat een dividend van 0,90 per aandeel (2,87% rendement) mogelijk maakt bij een uitkeringspercentage van 35,02%. De hefboom op de balans is hoog (totale schuld 140,31 miljard; schuld/kapitaal 156,36%), maar de liquiditeit is toereikend (current ratio 1,12). De aandelen zijn de afgelopen 52 weken met 21,25% gestegen, recent rond de 31,22, binnen een bandbreedte van 25,62–35,91; beta is 0,47. Recente koppen tonen een consensus van "Sterk Kopen", gematigd door een downgrade en een korte prijsdaling. Onze vooruitzichten wegen veerkrachtige kasstromen af tegen bescheiden omzetgroei en hoge schulden.

Belangrijke punten per augustus 2025

- Omzet – TTM-omzet 120,55 miljard; recente kwartaalomzetgroei (jaar-op-jaar) 1,00%, wat wijst op een gestage maar bescheiden groei aan de top.

- Winst/Marges – Operationele marge 23,31% en winstmarge 10,45%; brutowinst 53,9 miljard; EBITDA 41,54 miljard; ROE 21,32% en ROA 5,54% benadrukken de efficiëntie van het kapitaal.

- Verkoop/Bestellingen – Stabiele verkoopbasis ondersteund door omzet per aandeel van 24,59; kwartaalwinstgroei (jaar-op-jaar) 25,20% onderstreept operationele hefboomwerking.

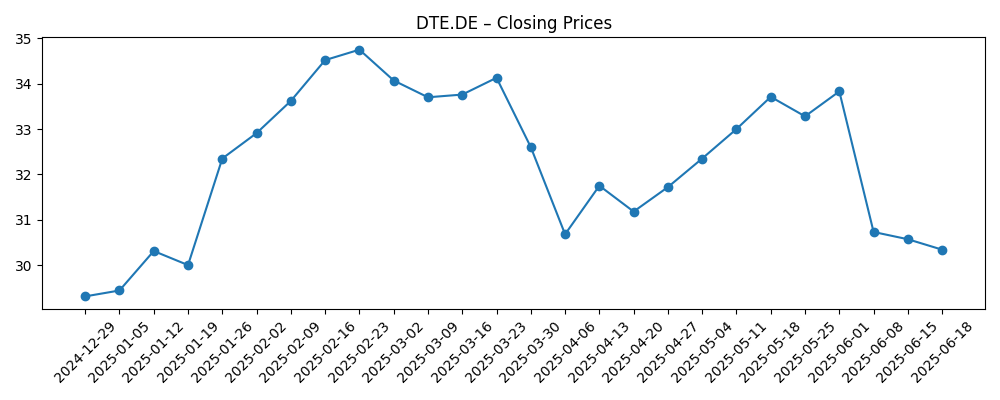

- Aandelenprijs – Laatste wekelijkse sluiting nabij 31,22 (29 augustus 2025); 52-weken verandering 21,25%; 52-weken hoog/laag 35,91/25,62; 50-DMA 30,96; 200-DMA 31,68; bèta 0,47.

- Analistenvisie – Recente rapporten vermelden een consensus “Sterk Kopen”, naast een afzonderlijke downgrading; het sentiment blijft over het algemeen positief, maar niet unaniem.

- Marktkapitalisatie – Grote Europese speler met 4,9 miljard uitstaande aandelen en een float van 4,19 miljard; insider eigendom 28,26% en instellingen 33,29%.

- Balans & liquiditeit – Totale schulden 140,31 miljard; schuld/eigen vermogen 156,36%; totale contanten 10,44 miljard; current ratio 1,12.

- Dividenden – Vooruitzicht/achterstallige jaarlijkse dividendrendement 0,90 (2,87% rendement); uitkeringsratio 35,02%; laatste ex-dividenddatum 4/10/2025.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Deutsche Telekom AG (OTCMKTS:DTEGY) Ontvangen Consensus Aanbeveling van “Sterk Kopen” van Analisten

- Deutsche Telekom (ETR:DTE) Aandelenprijs daalt met 5%

- Deutsche Telekom (OTCMKTS:DTEGY) Aandeelrating Verlaagd door Wall Street Zen

Opinie

De investeringscasus van Deutsche Telekom voor de komende drie jaar steunt op een bekend compromis: betrouwbare cashgeneratie tegenover hoge schulden en gematigde omzetgroei. De operationele marge van 23,31% en de winstmarge van 10,45%, samen met 40,92 miljard aan operationele cashflow en 14,45 miljard aan gefinancierde vrije cashflow, suggereren voldoende capaciteit om het dividend te handhaven terwijl de netwerkbehoeften gefinancierd worden. Een uitkeringsratio van 35,02% en een rendement van 2,87% bieden een buffer voor inkomensorientierte beleggers. De recente consensus van “Sterk Kopen” wijst op vertrouwen in de uitvoering en de balans tussen groei en rendement. Echter, de kwartaalomzetgroei van 1,00% signaliseert dat waardecreatie meer zal steunen op efficiëntie en cashdiscipline dan op snelle expansie. Tegen deze achtergrond kan de lage bèta van 0,47 de aandelen aantrekkelijk houden voor defensieve beleggers die op zoek zijn naar stabiliteit.

De prijsactie bevestigt een veerkrachtige maar onspectaculaire ontwikkeling. In de afgelopen zes maanden stegen de aandelen naar een 52-weken hoogtepunt van 35,91 begin 2025 voordat ze terugzakten naar de lage 30’s, met de 50- en 200-daagse gemiddelden rond 30,96 en 31,68. Deze technische opstelling duidt vaak op consolidatie en een mogelijke basisvorming. Een korte terugval van 5% die in de augustuskoppen werd belicht, lijkt meer op een reset van het sentiment dan op een breuk van de thesis, vooral omdat de 52-weken verandering positief blijft op 21,25%. In een profiel met lage volatiliteit en veel cash kunnen beleggers zijwaartse periodes tolereren, mits het dividend veilig is en de operationele KPI's op peil blijven. Duurzaam handelen in het bereik van 30-33 zou niet verrassend zijn terwijl de markt wacht op duidelijkere katalysatoren.

Schuld is de spil. Totale schulden van 140,31 miljard en een schuld/eigen vermogen van 156,36% verhogen de gevoeligheid van de portefeuille voor rente- en herfinancieringsomstandigheden, zelfs met een current ratio van 1,12 en 10,44 miljard aan cash. Voor de aandelenverhaal om te groeien, is afbouw van de schuldenlast via constante vrije cashflow cruciaal. Met een kwartaalwinstgroei van 25,20% jaar-op-jaar en een ROE van 21,32% demonstreert het bedrijf operationele kracht die kan investeren en schulden kan aflossen. Toch, in een sector waar de prijszettingskracht beperkt kan zijn door regelgeving en concurrentie, zal het een uitdaging zijn om marges rond de 23,31% te handhaven terwijl de omzet verder wordt gestimuleerd. Als het management prioriteit geeft aan het herstellen van de balans en geleidelijke efficiëntie, verschuift de risico-opbrengstverhouding in het voordeel, ondanks het groeiplafond.

De analistenverhouding in augustus—de consensus optimisme tegenover een geïsoleerde downgrade—vangt de subtiliteit van de situatie. Bullish beleggers zien een hoogwaardige cashgenerator met een gedekt dividend, lage bèta-eigenschappen en opties als het sentiment verbetert. Skeptici focussen op trage groei en leverage. Beide opvattingen kunnen juist zijn, afhankelijk van de uitvoering en macro-rentes. Over een termijn van drie jaar is het waarschijnlijk dat de weg van de minste weerstand een geleidelijke herwaardering is, als het bedrijf consistent vrije cashflow, stabiele tot verbeterende marges en geloofwaardige stappen naar afbouw van schulden toont. Omgekeerd kan een verrassende stijging van de financieringskosten of een periode van prijsdruk de multiples beperken en een defensieve houding afdwingen. Voorlopig wijst het totaal van de gegevens op geduld en samengroei, niet op heldhaftigheid.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief |

|---|---|

| Beste geval | Bescheiden maar consistente omzetgroei elk jaar, marges blijven behouden of stijgen door efficiëntie, vrije cashflow dekt comfortabel het dividend en ondersteunt de verbetering van de balans. Het sentiment profiteert van constante levering en stabiliserende rentes, waarbij aandelen beloond worden voor betrouwbaarheid. |

| Basis geval | De omzet blijft over het algemeen stabiel terwijl kostenbeheersing de operationele marge behoudt. Het dividend wordt gehandhaafd binnen de huidige uitkeringsstructuur, en de leverage verbetert geleidelijk door ingehouden cash. Aandelen volgen de fundamenten en handelen rond de langetermijngemiddelden. |

| Slechtste geval | Omzet stagneert of daalt door concurrentie- en regelgevingsdruk; margecompressie en hogere financieringskosten beperken de cashdekking. Management geeft prioriteit aan het beschermen van de balans, met dividendgroei die wordt gepauzeerd en waardering die op een korting blijft tot de zichtbaarheid terugkeert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Renteveranderingen en herfinancieringsvoorwaarden die invloed hebben op een schuldenlast van 140,31 miljard en een totale schuld/eigen vermogen van 156,36%.

- Regelgevende beslissingen (prijsstelling, toegang, frequentieplichten) die invloed hebben op omzetgroei en marge duurzaamheid.

- Concurrentiedruk in de kernmarkten die de ARPU en de 23,31% operationele marge onder druk kan zetten.

- Uitvoering op netwerkkwaliteit en efficiëntieprogramma's, met doorwerkingen naar cashflow en het 35,02% uitkeringsbeleid.

- Veranderingen in het sentiment van analisten en beleggers na kwartaalresultaten, prognoses en dividendannouncements.

Conclusie

De driejaarsverwachting van Deutsche Telekom is er een van duurzame cashflows en gedisciplineerde uitvoering, tegen een achtergrond van gematigde groei en aanzienlijke leverage. Met 120,55 miljard in TTM-omzet, een operationele marge van 23,31% en 40,92 miljard in operationele cashflow, heeft het bedrijf de financiële capaciteit om de activiteiten te financieren en het dividend van 0,90 op een uitkeringsratio van 35,02% te handhaven. De balans blijft echter de bepalende factor: 140,31 miljard aan totale schulden en een schuld/eigen vermogen ratio van 156,36% houden het eigen vermogen gevoelig voor rentes en herfinanciering. De aandelenprestaties—met een stijging van 21,25% in het afgelopen jaar en consolidatie nabij de langetermijngemiddelden—duiden erop dat beleggers de stabiliteit en het rendement al waarderen. Als het management geleidelijk de schuldenlast verlaagt en de marges behoudt terwijl de groei boven het kwartaaltempo van 1,00% wordt gestimuleerd, is een zachte herwaardering plausibel. Als de financieringskosten stijgen of de prijsdruk toeneemt, verwacht dan zijwaarts handelen en een defensieve houding.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.