A partir de agosto de 2025, Deutsche Telekom (DTE.DE) se adentra en los próximos tres años con un sólido motor de generación de efectivo y un crecimiento medido. La compañía reporta ingresos de 120.55 mil millones en los últimos doce meses y un EBITDA de 41.54 mil millones, con un margen operativo del 23.31% y un margen de beneficio del 10.45%. La generación de efectivo sigue siendo fuerte (flujo de efectivo operativo de 40.92 mil millones; flujo de efectivo libre apalancado de 14.45 mil millones), lo que respalda un dividendo de 0.90 por acción (rendimiento del 2.87%) con un payout del 35.02%. La deuda en el balance es elevada (deuda total de 140.31 mil millones; deuda/capital del 156.36%), pero la liquidez es adecuada (razón corriente de 1.12). Las acciones han subido un 21.25% en 52 semanas, recientemente alrededor de 31.22, dentro de un rango de 25.62 a 35.91; el beta es de 0.47. Los titulares recientes muestran un consenso de "Compra Fuerte" moderado por una rebaja y un breve retroceso en el precio. Nuestra perspectiva evalúa flujos de efectivo resilientes frente a un crecimiento modesto de los ingresos y una alta deuda.

Puntos Clave a partir de agosto de 2025

- Ingresos – Ingresos TTM de 120.55B; crecimiento de ingresos trimestrales recientes (año con año) del 1.00%, lo que indica un impulso en la parte superior constante pero modesto.

- Beneficio/Márgenes – Margen operativo del 23.31% y margen de beneficio del 10.45%; beneficio bruto de 53.9B; EBITDA de 41.54B; ROE del 21.32% y ROA del 5.54% destacan la eficiencia del capital.

- Ventas/Cartera – Base de ventas estable respaldada por ingresos por acción de 24.59; crecimiento de ganancias trimestrales (año con año) del 25.20% resalta el apalancamiento operativo.

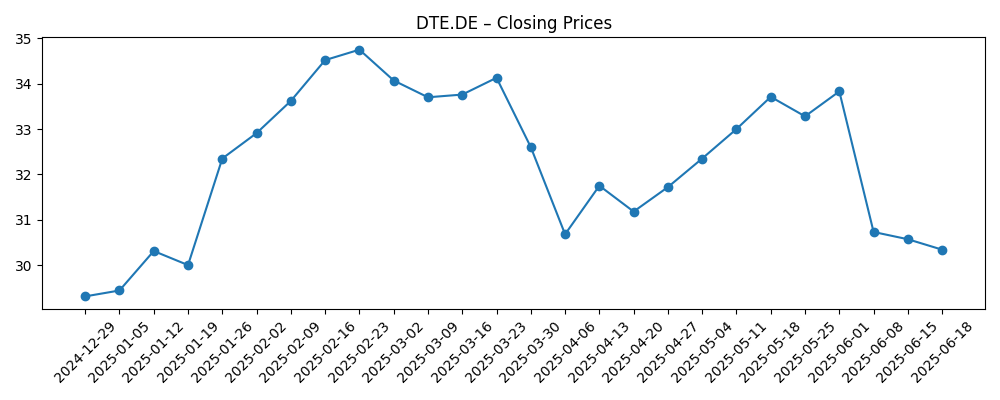

- Precio de las acciones – Último cierre semanal cerca de 31.22 (29 de agosto de 2025); cambio en 52 semanas del 21.25%; máximo/mínimo de 52 semanas 35.91/25.62; 50‑DMA 30.96; 200‑DMA 31.68; beta 0.47.

- Punto de vista de los analistas – Informes recientes citan un consenso de “Fuerte Compra”, junto a un downgrade separado; el sentimiento sigue siendo mayormente constructivo aunque no unánime.

- Capitalización de mercado – Compañía europea de gran capitalización con 4.9B de acciones en circulación y un float de 4.19B; propiedad interna del 28.26% e instituciones del 33.29%.

- Balance y liquidez – Deuda total de 140.31B; deuda/capital 156.36%; efectivo total de 10.44B; ratio corriente 1.12.

- Dividendo – Tasa de dividendo anual anticipada/retrasada de 0.90 (rendimiento del 2.87%); ratio de pago del 35.02%; última fecha ex-dividendo 10/04/2025.

Evolución del precio de las acciones – últimos 12 meses

Títulos destacados

- Deutsche Telekom AG (OTCMKTS:DTEGY) recibe una recomendación de consenso de “Fuerte Compra” por parte de los analistas

- El precio de las acciones de Deutsche Telekom (ETR:DTE) baja un 5%

- La calificación de acciones de Deutsche Telekom (OTCMKTS:DTEGY) se reduce por Wall Street Zen

Opinión

El caso de inversión de Deutsche Telekom para los próximos tres años se basa en un dilema conocido: generación de efectivo confiable frente a un apalancamiento elevado y un crecimiento modesto de los ingresos. El margen operativo del 23.31% y el margen de beneficio del 10.45%, junto con un flujo de efectivo operativo de 40.92B y un flujo de efectivo libre apalancado de 14.45B, sugieren una capacidad suficiente para mantener su dividendo mientras financia las necesidades de la red. Un ratio de pago del 35.02% y un rendimiento del 2.87% ofrecen un colchón para los inversores orientados a ingresos. El reciente consenso de “Fuerte Compra” indica confianza en la ejecución y equilibrio entre crecimiento y retornos. Sin embargo, el crecimiento trimestral de ingresos del 1.00% señala que la creación de valor dependerá más de la eficiencia y la disciplina de efectivo que de una expansión rápida. En este contexto, el beta bajo de 0.47 puede mantener las acciones atractivas para los inversores defensivos que buscan estabilidad.

La acción del precio corrobora una trayectoria resistente pero poco espectacular. En los últimos seis meses, las acciones alcanzaron un máximo de 52 semanas de 35.91 a principios de 2025 antes de retroceder a los bajos 30, con las medias móviles de 50 y 200 días agrupadas alrededor de 30.96 y 31.68. Esa configuración técnica a menudo indica consolidación y potencial construcción de base. Un breve retroceso del 5% destacado en los titulares de agosto parece más un reajuste de sentimiento que una ruptura de tesis, especialmente dado que el cambio en 52 semanas sigue siendo un positivo 21.25%. En un perfil de baja volatilidad y rico en efectivo, los inversores pueden tolerar períodos laterales siempre que el dividendo esté seguro y los KPI operativos se mantengan. Un comercio sostenido en el rango de 30 a 33 no sería sorprendente mientras el mercado espera catalizadores más claros.

La deuda es el pivote. La deuda total de 140.31B y la relación deuda/capital de 156.36% aumentan la sensibilidad de la cartera a las condiciones de tasas de interés y ventanas de refinanciamiento, incluso con un ratio corriente de 1.12 y 10.44B en efectivo. Para que la historia de capital se componga, la reducción de deuda a través de un flujo de efectivo libre constante es clave. Con un crecimiento de ganancias trimestrales del 25.20% año con año y un ROE del 21.32%, el negocio demuestra músculo operativo que puede absorber inversión y atender la deuda. Sin embargo, en un sector donde el poder de fijación de precios puede estar limitado por regulaciones y competencia, mantener márgenes cerca del 23.31% mientras se empuja el ingreso hacia adelante será el principal desafío. Si la dirección prioriza la reparación del balance y la eficiencia incremental, la relación riesgo-recompensa se inclina a favor a pesar del techo de crecimiento.

La división de analistas en agosto—el optimismo del consenso frente a un downgrade aislado—captura la sutileza de la situación. Los optimistas ven un generador de efectivo de alta calidad con un dividendo cubierto, características de bajo beta y opciones si el sentimiento mejora. Los escépticos se centran en el lento crecimiento y el apalancamiento. Ambas perspectivas pueden ser correctas dependiendo de la ejecución y las tasas macro. En un horizonte de tres años, el camino de menor resistencia probable es una revalorización gradual si la empresa demuestra un flujo de efectivo libre constante, márgenes estables o en mejora, y pasos creíbles hacia la reducción de deuda. Por el contrario, un aumento sorpresivo en los costos de financiamiento o una presión de precios podría limitar los múltiplos y forzar una postura más defensiva. Por ahora, la balanza de evidencia favorece la paciencia y la acumulación, no los heroísmos.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Crecimiento de ingresos modesto pero consistente cada año, los márgenes se mantienen o aumentan por eficiencia, el flujo de efectivo libre cubre cómodamente el dividendo y apoya la mejora del balance. El sentimiento se beneficia de una entrega constante y tasas estabilizadas, con acciones recompensadas por su fiabilidad. |

| Caso base | La línea superior se mantiene mayormente estable mientras la disciplina de costos preserva el margen operativo. El dividendo se mantiene dentro del marco actual de pago, y el apalancamiento mejora gradualmente a través de efectivo retenido. Las acciones siguen los fundamentos y se comercian en torno a promedios a largo plazo. |

| Peor caso | Los ingresos se estancan o disminuyen ante la presión competitiva y regulatoria; la compresión de márgenes y los costos de financiamiento más altos restringen la cobertura de efectivo. La dirección prioriza la protección del balance, con el crecimiento del dividendo en pausa y la valoración asentándose en un descuento hasta que regrese la visibilidad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Movimientos en las tasas de interés y condiciones de refinanciamiento que afectan una carga de deuda de 140.31B y una relación deuda/capital de 156.36%.

- Decisiones regulatorias (precios, acceso, obligaciones de espectro) que impactan el crecimiento de ingresos y la sostenibilidad de márgenes.

- Intensidad competitiva en mercados clave que podría presionar el ARPU y el margen operativo del 23.31%.

- Ejecutar en calidad de red y programas de eficiencia, con efectos colaterales en el flujo de efectivo y la política de pago del 35.02%.

- Cambios en el sentimiento de analistas e inversores tras actualizaciones de ganancias, orientaciones y anuncios de dividendos.

Conclusión

La perspectiva de Deutsche Telekom para los próximos tres años es de flujos de efectivo duraderos y ejecución disciplinada en un contexto de crecimiento modesto y un apalancamiento considerable. Con 120.55B en ingresos TTM, un margen operativo del 23.31% y 40.92B en flujo de efectivo operativo, la compañía tiene la capacidad financiera para financiar operaciones y mantener su dividendo de 0.90 en un payout del 35.02%. Sin embargo, el balance sigue siendo el factor decisivo: 140.31B de deuda total y una relación deuda/capital de 156.36% mantienen la equidad sensible a las tasas y al refinanciamiento. El rendimiento de las acciones—un aumento del 21.25% en el último año y consolidándose cerca de promedios a largo plazo—sugiere que los inversores ya valoran la estabilidad y el rendimiento. Si la dirección reduce la deuda de manera constante y preserva los márgenes mientras empuja el crecimiento por encima del 1.00% trimestral, una revalorización suave es plausible. Si los costos de financiamiento aumentan o la presión sobre los precios se intensifica, se puede esperar un comercio limitado en el rango y una postura defensiva.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.