BYD Company (1211.HK) begint augustus 2025 met sterke omzetgroei en een gemengde korte-termijn situatie. De omzet over de afgelopen 12 maanden bedraagt 822,52 miljard, met een kwartaalomzetgroei van 36,30% ten opzichte van het voorgaande jaar. De nettomarge staat op 5,45% en de operationele marge op 4,95%. Het rendement op eigen vermogen is 23,07%, ondersteund door verticale integratie in elektrische voertuigen, batterijen en energieopslag. De liquiditeit is ruim voldoende met 153,39 miljard in contanten tegenover 41,13 miljard aan totale schulden. Toch wijzen de huidige ratio van 0,81 en de negatieve vrije cashflow van -13,38 miljard op voortdurende herinvesteringsbehoeften. De aandelen zijn in de afgelopen 12 maanden met 56,11% gestegen; na een aandelensplitsing van 6:1 op 30 juli 2025 is de prijs geconsolideerd rond de 115,10, onder het 50-daags gemiddelde van 120,800 maar dichtbij het 200-daags gemiddelde van 115,243. Een uitkeringsratio van 20,60% en een verwachte opbrengst van 1,23% bieden bescheiden inkomen terwijl het groeiverhaal zich verder ontwikkelt.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet 822,52 miljard; omzet per aandeel 94,12; kwartaalomzetgroei (tov vorig jaar) 36,30%.

- Winst/marges: Brutowinst 156,47 miljard; EBITDA 116,55 miljard; netto-inkomen 44,81 miljard; winstmarge 5,45%; operationele marge 4,95%; ROE 23,07%; ROA 4,03%.

- Verkoop/achterstand: Verkoopmomentum zichtbaar in MRQ-groei; achterstand niet bekendgemaakt. Operationele kasstroom 131,81 miljard; levered free cash flow -13,38 miljard weerspiegelt hoge herinvestering.

- Aandelenprijs: Laatste slotkoers 115,10 (27 augustus 2025); 52-weken hoog/laag 158,867/72,333; 50-DMA 120,800 versus 200-DMA 115,243; 52-weken verandering +56,11%; bèta 0,33; 6:1 split op 30/07/2025.

- Analistenvisie: De aandacht ligt op uitvoering en marge-ontwikkeling in vergelijking met wereldwijde concurrenten; dividendbeleid blijft constant met een uitkeringsratio van 20,60% en een vooruitzicht van 1,23% (ex-dividend 10/06/2025).

- Marktkapitalisatie: Grote speler in EV/batterijen met 3,68 miljard uitstaande aandelen; instellingen bezitten 42,40%, insiders 0,12%.

- Balans/liquiditeit: Totale kas 153,39 miljard versus totale schulden 41,13 miljard; current ratio 0,81; schulden/eigen vermogen 16,71%.

- Benchmarking: Boven het S&P 500 52-weken verandering (56,11% vs 15,62%).

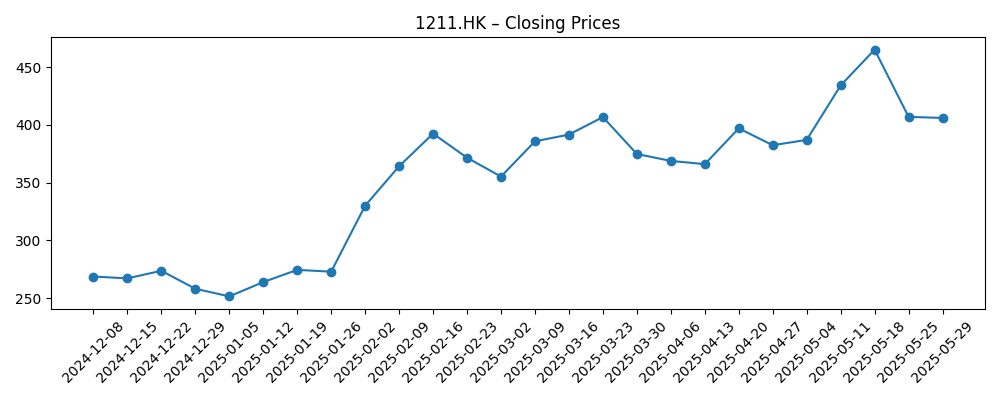

Evolutie aandelenprijs – afgelopen 12 maanden

Opmerkelijke koppen

- BYD (OTCMKTS:BYDDF) aandelen dalen met 2,5% [ETF Daily News]

- EV-batterijbedrijf evaluatierapport 2024-2025: CATL, BYD en LG Energy Solution domineren [GlobeNewswire]

- Review van Porsche Automobil en BYD [ETF Daily News]

- Vergelijking tussen BYD & Mercedes-Benz Group [ETF Daily News]

- BYD vs. Hyundai Motor hoofd-tot-hoofd vergelijking [ETF Daily News]

- Short interest in BYD Co., Ltd. (BYDDY) groeit met 4,486.8% [ETF Daily News]

Opinie

Momentum en positionering rondom de split bepalen het huidige koersbeeld van BYD. Het aandeel herstelde zich van de laagtes eind 2024 (wekelijkse slotkoersen tussen 84 en 92 in november-december) en steeg begin 2025, met wekelijkse slotkoersen tot 155,07 op 18 mei voordat de stijging afnam. Sinds eind mei is er een reeks lagere pieken en een drift naar het 200-daags gemiddelde (115,243), wat resulteerde in een slot van 115,10 op 27 augustus 2025, een niveau dat vaak als een sentiment keerpunt fungeert. Het 50-daags gemiddelde van 120,800 ligt bescheiden boven de huidige koers, terwijl een lage bèta van 0,33 wijst op meer idiosyncratische drijfveren. Hoofdlijnen die wijzen op een stijging in short interest op BYDDY en wekelijkse schommelingen rond de 6:1 split van 30 juli 2025 suggereren dat positionering—en niet alleen de fundamenten—invloed heeft gehad op de koers. Op korte termijn zou het heroveren van het 50-daags gemiddelde met stijgende volumes een constructieve driejarige opzet ondersteunen.

Achter de schermen pleiten de fundamenten voor veerkracht, maar niet voor zelfgenoegzaamheid. De schaal van BYD (TTM-omzet 822,52 miljard) en integratie zorgen voor een sterke ROE van 23,07%, maar de winstgevendheid blijft op dit punt typisch voor de sector: 5,45% netto marge en 4,95% operationele marge. De kaspositie van 153,39 miljard overschrijdt de totale schulden van 41,13 miljard comfortabel, maar de current ratio van 0,81 en de negatieve levered free cash flow van -13,38 miljard benadrukken de intensiteit van het werkkapitaal en de investeringen in capaciteit, software en internationale distributie. Het dividend lijkt gematigd (uitkeringsratio 20,60%; vooruitzicht van 1,23% met een ex-datum van 10/06/2025), wat vertrouwen signaleert zonder de flexibiliteit in gevaar te brengen. Voor de driejarige horizon is de kern het vertalen van de snelle omzetgroei (36,30% yoy in het meest recente kwartaal) naar duurzame, zelfgefinancierde expansie—oftewel, het verbeteren van de cashconversie terwijl de eenheids-economieën worden verdedigd te midden van prijsconcurrentie.

Strategisch gezien benadrukt de recente aandacht die BYD vergelijkt met Mercedes-Benz, Hyundai en Porsche een verbreding van de concurrentiële blik: BYD wordt nu vergeleken met wereldwijde gevestigde namen, niet alleen met binnenlandse concurrenten. Onderzoek naar batterijen plaatst BYD onder de top innovators en ondersteunt de stelling dat kostenleiderschap en technologische roadmaps kunnen helpen om marktaandeel buiten China te behouden in zowel personenauto's, bedrijfsvoertuigen als stationaire opslag. Uitvoeringsrisico's blijven bestaan—regionale tarieven, certificeringstijdlijnen en dealer-/service-uitbreidingen—maar de uitbreiding naar energieopslag kan cycli verzachten en verticale efficiënties verdiepen. Over drie jaar zal succes waarschijnlijk afhangen van de mix van buitenlandse markten en premiumisering die de prijsoorlogen thuis compenseren, met software, rijhulpsystemen en aftersales die bijdragen aan de diepte van de marge zonder de kapitaalintensiteit te overbelasten.

Waarde-indicatoren zijn gemengd maar constructief voor een geduldige kijk. De prijsperformance van het afgelopen jaar (+56,11%) overtrof brede benchmarks, maar de recente consolidatie nabij het 200-daags gemiddelde herstelt de verwachtingen. Instellingseigendom van 42,40% suggereert voldoende sponsoring, terwijl een lage bèta macro-schommelingen dempt. Wat zou de aandelenprijs over een periode van drie jaar naar boven bijstellen? Duidelijk bewijs van een positieve inflectie in vrije kasstromen, aanhoudende omzetgroei voor de sector, en gematigde marge-uitbreiding vanaf de huidige 5,45% netto en 4,95% operationele niveaus. Aan de andere kant zouden hernieuwde prijsverlagingen in de sector of externe handelsfricties de vertraging in cashconversie kunnen verlengen. Met een stabiel dividendbeleid en een groter aanbod na de split, is de opzet gunstig voor accumulatie op basis van uitvoeringsmijlpalen in plaats van het najagen van momentum.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Beste geval | De buitenlandse mix en de schaal van energieopslag verbeteren de prijsstelling; operationele discipline verhoogt de marges en de kasconversie wordt positief terwijl de groei gehandhaafd blijft. Technologie-leiderschap in batterijen ondersteunt kostenvoordelen en modelcyclus, wat duurzame marktaandeelwinst onderbouwt. |

| Basis geval | Omzetgroei matigt ten opzichte van recente pieken naarmate de markt normaliseert; marges stijgen bescheiden door mix en efficiëntie. Investeringen blijven hoog maar beheersbaar, met een sterke balans en een onveranderd dividendbeleid. |

| Slechtste geval | Verhoogde prijsconcurrentie en handelsbelemmeringen drukken de eenheids-economieën; werkkapitaalbehoeften blijven bestaan en vrije kasstromen blijven negatief, wat de internationale opschaling vertraagt en de multiple-uitbreiding beperkt. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Dynamiek van EV-prijzen in China en competitieve intensiteit die de huidige 5,45% netto- en 4,95% operationele marges beïnvloeden.

- Toegang tot de exportmarkt en beleids-/tariefontwikkelingen die de buitenlandse mix en leveringscyclus beïnvloeden.

- Batterijtechnologie en leiderschap in kosten; uitvoering in energieopslag om de inkomsten te diversifiëren.

- Kasconversie en liquiditeit: 153,39 miljard kas versus 41,13 miljard schulden, current ratio 0,81, en levered free cash flow van -13,38 miljard.

- Kapitaalallocatie en marktstructuur: 6:1 aandelensplit (30/07/2025), dividendpositie (20,60% uitkering; 1,23% vooruitzicht), en short-interest dynamiek.

Conclusie

De driejarige vooruitzichten voor BYD balanceren duidelijke strategische sterktes met uitvoeringsuitdagingen die typerend zijn voor een snelgroeiende fabrikant. Het bedrijf begint deze periode met een robuuste TTM-omzet van 822,52 miljard, sectoroverstijgende groei (36,30% yoy in het meest recente kwartaal), en een sterke ROE van 23,07% ondersteund door verticale integratie in EV's en batterijen. Toch blijft de winstgevendheid gemiddelde, en de kasconversie is de bepalende factor: negatieve levered free cash flow (-13,38 miljard) en een current ratio van 0,81 wijzen op voortdurende investeringen en werkkapitaalbehoeften. De kasbuffer van 153,39 miljard en gematigde hefboomwerking (41,13 miljard schulden; 16,71% schulden/eigen vermogen) bieden flexibiliteit voor expansie, terwijl een gematigd dividend (1,23% vooruitzicht; 20,60% uitkering) geduld belooft. Met aandelen die consolideren nabij het 200-daags gemiddelde na een 6:1 split, zou bewijs van aanhoudende buitenlandse traction, operationele efficiëntie en verbeterende vrije kasstromen een constructieve driejarige herwaardering ondersteunen. Omgekeerd zouden hernieuwde prijsoorlogen of handelsfricties de margeherstel kunnen verlengen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.