La empresa BYD (1211.HK) inicia agosto de 2025 con un fuerte impulso en sus ingresos y un panorama a corto plazo mixto. En los últimos doce meses, los ingresos alcanzan los 822.52 mil millones, con un crecimiento trimestral del 36.30% en comparación con el año anterior, mientras que el margen neto se sitúa en 5.45% y el margen operativo en 4.95%. El retorno sobre el capital es del 23.07%, respaldado por la integración vertical en vehículos eléctricos, baterías y almacenamiento de energía. La liquidez es abundante, con 153.39 mil millones en efectivo frente a 41.13 mil millones en deuda total; sin embargo, el ratio actual de 0.81 y el flujo de caja libre apalancado de -13.38 mil millones indican que se requieren reinversiones continuas. Las acciones han subido un 56.11% en 12 meses; tras una división de acciones de 6:1 el 30 de julio de 2025, el precio se ha consolidado cerca de 115.10, por debajo del promedio de 50 días de 120.800, pero cerca del promedio de 200 días que es de 115.243. Un ratio de distribución del 20.60% y un rendimiento esperado del 1.23% ofrecen ingresos modestos mientras la historia de crecimiento se desarrolla.

Puntos Clave a agosto de 2025

- Ingresos: Ingresos TTM 822.52B; ingresos por acción 94.12; crecimiento de ingresos trimestrales (interanual) 36.30%.

- Beneficio/Márgenes: Beneficio bruto 156.47B; EBITDA 116.55B; ingreso neto 44.81B; margen de beneficio 5.45%; margen operativo 4.95%; ROE 23.07%; ROA 4.03%.

- Ventas/Pedidos: Momentum de ventas evidente en el crecimiento del último trimestre; pedidos no divulgados. Flujo de caja operativo 131.81B; flujo de caja libre apalancado -13.38B refleja alta reinversión.

- Precio de las acciones: Último cierre 115.10 (27 de agosto de 2025); máximo/mínimo en 52 semanas 158.867/72.333; promedio móvil de 50 días 120.800 frente a promedio móvil de 200 días 115.243; cambio en 52 semanas +56.11%; beta 0.33; división de 6:1 el 30/07/2025.

- Perspectiva de analistas: La cobertura se centra en la ejecución y la trayectoria de márgenes en comparación con competidores globales; política de dividendos estable con un ratio de pago del 20.60% y un rendimiento a futuro del 1.23% (ex-dividendo 10/06/2025).

- Capitalización de mercado: Líder en EV/batería de gran capitalización con 3.68B de acciones en circulación; las instituciones poseen el 42.40%, los internos el 0.12%.

- Balance/liquidez: Efectivo total 153.39B frente a deuda total 41.13B; ratio corriente 0.81; deuda/capital 16.71%.

- Comparativa: Superó el cambio del S&P 500 en 52 semanas (56.11% frente a 15.62%).

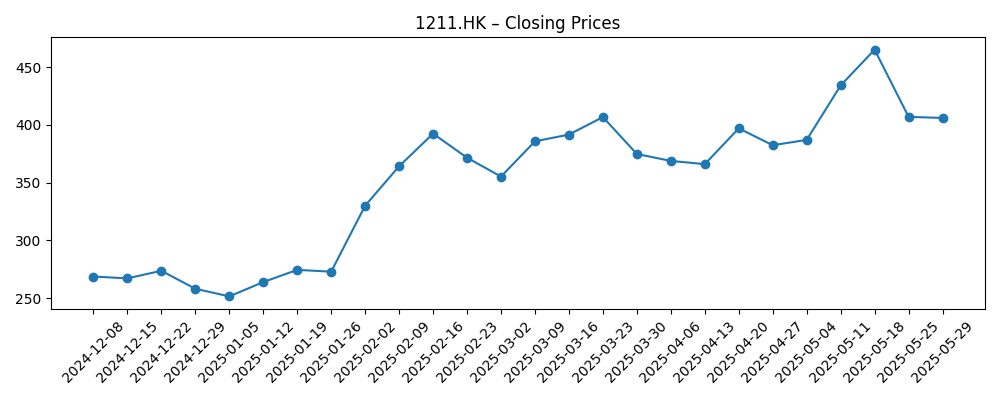

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Las acciones de BYD (OTCMKTS:BYDDF) bajan un 2.5% [ETF Daily News]

- Informe de Evaluación de Empresas de Baterías para EV 2024-2025: CATL, BYD y LG Energy Solution dominan [GlobeNewswire]

- Revisando Porsche Automobil y BYD [ETF Daily News]

- Comparativa directa entre BYD y el Grupo Mercedes-Benz [ETF Daily News]

- Encuesta comparativa entre BYD y Hyundai Motor [ETF Daily News]

- El interés corto en BYD Co., Ltd. (BYDDY) crece un 4,486.8% [ETF Daily News]

Opinión

El momentum y la posición en torno a la división enmarcan el comportamiento actual de BYD. Las acciones repuntaron desde los mínimos de finales de 2024 (cierres semanales cerca de 84–92 en noviembre-diciembre) y se dispararon a principios de 2025, con cierres semanales de febrero a mayo alcanzando hasta 155.07 el 18 de mayo antes de enfriarse. Desde finales de mayo, una serie de máximos decrecientes y un deslizamiento hacia el promedio de 200 días (115.243) culminaron en un cierre de 115.10 el 27 de agosto de 2025, un nivel que a menudo actúa como un punto de inflexión en el sentimiento. El promedio de 50 días en 120.800 se sitúa modestamente por encima del precio actual, mientras que un beta bajo de 0.33 apunta a conductores más idiosincráticos. Los titulares que mencionan un aumento en el interés corto en BYDDY y las oscilaciones semanales alrededor de la división de 6:1 del 30 de julio de 2025 sugieren que la posición—y no solo los fundamentos—ha influido en el comportamiento de la acción. A corto plazo, recuperar el promedio de 50 días con un volumen creciente apoyaría una configuración constructiva a tres años.

En el fondo, los fundamentos abogan por la resiliencia pero no por la complacencia. La escala de BYD (ingresos TTM 822.52B) y su integración ofrecen un sólido ROE del 23.07%, sin embargo, la rentabilidad sigue siendo típica de la industria en esta etapa: margen neto del 5.45% y margen operativo del 4.95%. Los 153.39B de efectivo superan cómodamente la deuda total de 41.13B, pero el ratio corriente de 0.81 y el flujo de caja libre apalancado de -13.38B destacan la intensidad del capital de trabajo y la inversión en capacidad, software y distribución internacional. El dividendo parece medido (ratio de pago del 20.60%; rendimiento a futuro del 1.23% con fecha ex-dividendo del 10/06/2025), lo que indica confianza sin comprometer la flexibilidad. Para el horizonte de tres años, lo crucial es traducir el rápido crecimiento de ingresos (36.30% interanual en el último trimestre) en una expansión duradera y autofinanciada, es decir, mejorar la conversión de efectivo mientras se defienden los costos unitarios en medio de la competencia de precios.

Estrategicamente, la reciente cobertura que contrasta a BYD con Mercedes-Benz, Hyundai y Porsche subraya un enfoque competitivo en expansión: BYD ahora se compara con grandes actores globales, no solo con competidores nacionales. La investigación sobre baterías que sitúa a BYD entre los principales innovadores respalda la tesis de que el liderazgo en costos y las hojas de ruta tecnológicas pueden sostener ganancias de cuota fuera de China en automóviles de pasajeros, vehículos comerciales y almacenamiento estacionario. Existen riesgos de ejecución—aranceles regionales, plazos de certificación y desarrollos de concesionarios/servicios—pero la adyacencia en el almacenamiento de energía puede suavizar ciclos y profundizar eficiencias verticales. En un horizonte de tres años, el éxito probablemente dependerá de la mezcla en el extranjero y de la premiumización que compensen las guerras de precios en casa, con software, asistencia al conductor y postventa contribuyendo a la profundidad de los márgenes sin sobrecargar la intensidad de capital.

Las señales de valoración son mixtas pero constructivas para una visión paciente. El rendimiento de precios durante el último año (+56.11%) superó los benchmarks amplios, sin embargo, la reciente consolidación cerca del promedio de 200 días reajusta las expectativas. La propiedad institucional del 42.40% sugiere un amplio apoyo, mientras que el beta bajo amortigua oscilaciones macroeconómicas. ¿Qué podría revalorizar las acciones al alza en un horizonte de tres años? Evidencia clara de un inflexión positiva del flujo de caja libre, crecimiento sostenido de ingresos por delante del sector y una expansión moderada de márgenes desde los niveles actuales de 5.45% neto y 4.95% operativo. Por el contrario, recortes de precios renovados en el sector o fricciones comerciales externas podrían extender el retraso en la conversión de efectivo. Con un marco de dividendos constante y una mayor circulación post-división, la configuración favorece la acumulación en hitos de ejecución en lugar de persecuciones de momentum.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Mejor caso | La mezcla internacional y la escala en almacenamiento de energía mejoran el poder de fijación de precios; la disciplina operativa eleva los márgenes, y la conversión de efectivo se vuelve positiva mientras se mantiene el crecimiento. El liderazgo tecnológico en baterías respalda ventajas de costos y cadencia de modelos, sustentando ganancias de cuota duraderas. |

| Caso base | El crecimiento de ingresos se modera desde los recientes máximos mientras el mercado se normaliza; los márgenes aumentan modestamente gracias a la mezcla y la eficiencia. La inversión permanece elevada pero manejable, con la fortaleza del balance intacta y la política de dividendos sin cambios. |

| Peor caso | La competencia de precios intensificada y las barreras comerciales presionan la economía unitaria; las necesidades de capital de trabajo persisten y el flujo de caja libre sigue siendo negativo, retrasando la escalada internacional y limitando la expansión múltiple. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Dinamismo de precios de EV en China y la intensidad competitiva que afectan los actuales márgenes netos del 5.45% y operativos del 4.95%.

- Acceso al mercado de exportación y desarrollos de políticas/aranceles que influyen en la mezcla internacional y la cadencia de entregas.

- Liderazgo en tecnología de baterías y curva de costos; ejecución en almacenamiento de energía para diversificar ingresos.

- Conversión de efectivo y liquidez: 153.39B en efectivo frente a 41.13B en deuda, ratio corriente 0.81 y flujo de caja libre apalancado en -13.38B.

- Asignación de capital y estructura del mercado: división de acciones de 6:1 (30/07/2025), postura de dividendos (20.60% de pago; 1.23% de rendimiento a futuro) y dinámicas del interés corto.

Conclusión

La perspectiva de BYD a tres años equilibra claras fortalezas estratégicas con pruebas de ejecución típicas de un fabricante en rápida expansión. La empresa entra en este período con unos robustos ingresos TTM de 822.52B, un crecimiento que supera al sector (36.30% interanual en el último trimestre) y un sólido ROE del 23.07% respaldado por la integración vertical en EV y baterías. Sin embargo, la rentabilidad sigue siendo media, y la conversión de efectivo es el factor decisivo: el flujo de caja libre apalancado negativo (-13.38B) y un ratio corriente de 0.81 apuntan a exigencias continuas de inversión y capital de trabajo. El colchón de efectivo de 153.39B y el apalancamiento moderado (41.13B en deuda; 16.71% deuda/capital) proporcionan flexibilidad para financiar la expansión, mientras que un dividendo medido (rendimiento a futuro del 1.23%; ratio de pago del 20.60%) recompensa la paciencia. Con las acciones consolidándose cerca del promedio de 200 días tras una división de 6:1, la evidencia de una tracción sostenida en el extranjero, eficiencia operativa y mejora en el flujo de caja libre respaldarían una revalorización constructiva a tres años. Por el contrario, las guerras de precios renovadas o fricciones comerciales podrían alargar la reconstrucción de márgenes.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.