BP gaat eind 2025 in met een gemengde situatie: een aandelenkoers die hersteld is van een dip in het voorjaar, sterkere vooruitgang in het tweede kwartaal, en een duidelijker projectoverzicht na het herzien van de kapitaaluitgaven, maar dit wordt gecompenseerd door dunne gerapporteerde winstgevendheid en toenemende regelgevende druk in Europa. De omzet ligt rond de 184,81 miljard, maar de nettowinst blijft achter ondanks solide operationele kasstroom, wat de kloof benadrukt tussen kasstromen en boekhoudkundige winst die gebruikelijk is in de energiesector. Het bedrijf heeft zijn portfolio herzien met de verkoop van activa en nieuwe samenwerkingen op het gebied van lage koolstofuitstoot, terwijl het in gesprek is met regelgevers over emissienormen, terwijl de raffinagecapaciteit in Europa onder structurele druk staat. Voor investeerders is de kernvraag of de kasstromen uit upstream en handel betrouwbaar de dividenden en selectieve groei kunnen financieren terwijl de energietransitie versnelt. Het vooruitzicht op een dividendrendement van ongeveer 5,84% houdt de inkomensondersteuning in de schijnwerpers, maar de dekking hangt af van de uitvoering en de omstandigheden op de grondstoffenmarkt. In de sectorcontext balanceren Europese grootmachten de inkomsten uit koolwaterstoffen met investeringen in de transitie te midden van het rationaliseren van raffinage, veranderend beleid en kapitaaldiscipline.

Belangrijkste punten per oktober 2025

- Omzet: 184,81 miljard (ttm); kwartaalomzetgroei (joj) van -1,30% duidt op een bescheiden krimp aan de bovenkant.

- Winst/Marges: Bedrijfsresultaatmarge 9,13% versus winstmarge 0,31% (ttm), wat wijst op een zware belasting onder de streep ondanks operationele prestaties; EBITDA 27,35 miljard.

- Kasstroomgeneratie: Operationele kasstroom 23,29 miljard en geleverde vrije kasstroom 9,31 miljard; uitkeringsratio van 754,09% weerspiegelt dunne gerapporteerde winst versus dividendverplichtingen.

- Balans: Totale kaspositie 35,31 miljard; totale schulden 74,98 miljard; schuld/eigen vermogen 93,99%; current ratio 1,21.

- Verkoop/Achterstand: Achterstand niet bekendgemaakt; pijplijn gemarkeerd in krantenkoppen omvat project in de Golf van Mexico onder milieubeoordeling en nieuwe offshore wind-/waterstofinitiatieven.

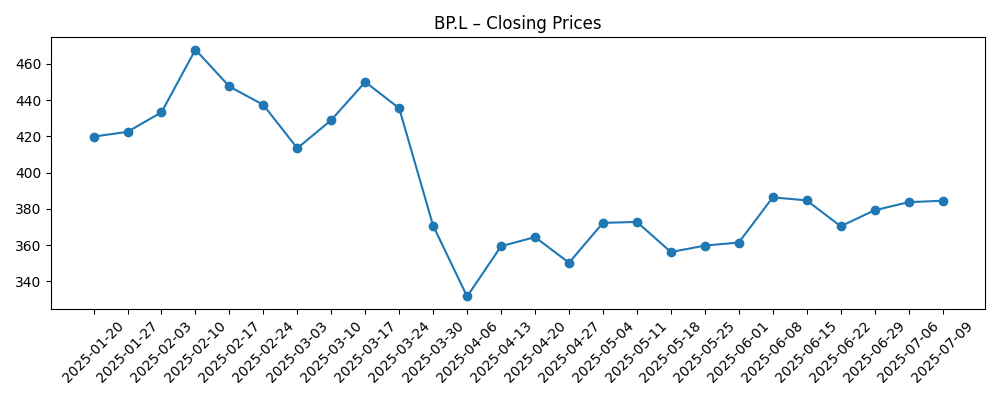

- Aandelenkoers: Laatste wekelijkse sluiting 422,0 op 2025-10-13; 52-weeks hoogtepunt 472,25; 50-daags voortschrijdend gemiddelde 425,19 versus 200-daags 404,43; bèta 0,38; 52-weeks verandering 2,96%.

- Analistenvisie: Niet bekendgemaakt in de verstrekte gegevens; nieuws benadrukt capex-discipline en gevoeligheid voor regelgevende uitkomsten.

- Marktkapitalisatie: Gegevens niet bekendgemaakt in de verstrekte dataset.

- Strategie/regulering: Aangepaste capex-richtlijnen; besprekingen met Europese regelgevers over emissies; herstructurering van portfolio (verkoop petrochemie) en samenwerkingen in offshore wind en waterstof.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Shell, BP en TotalEnergies: raffinagebedrijven verdwijnen overal als hart van de industrie in Europa, 'honderdduizenden banen op het spel [De Telegraaf - Financieel]

- BP PLC herziet capex-richtlijnen na nieuwe projectontwikkelingen [BP Officiële Website]

- BP PLC rapporteert sterke Q2 2025 resultaten te midden van stijgende energieprijzen [Reuters]

- BP in gesprek met Europese regelgevers over nieuwe emissienormen [Financial Times]

- BP PLC kondigt samenwerking aan met Deense offshore windontwikkelaar [Bloomberg]

- BP's boorplannen in de Golf van Mexico onder milieubeoordeling [Wall Street Journal]

- BP voltooit verkoop van petrochemische activiteiten aan INEOS [BBC]

- Nieuwe CEO van BP schetst visie voor transitie naar netto nul [The Guardian]

- BP's strategische investeringen in waterstofenergie zullen toenemen [Hydrogen Insight]

Opinie

De recente cijfers van BP vertellen een genuanceerd verhaal. Enerzijds benadrukte Reuters een sterke stijging in Q2 2025 dankzij hogere energieprijzen, en de operationele marge van 9,13% suggereert dat de industriële motor draait. Anderzijds laten de winstmarge van 0,31% en de nettowinst van 0,562 miljard (ttm) zien dat de gerapporteerde winst dun blijft. De kloof tussen EBITDA en nettowinst, in combinatie met een robuuste operationele kasstroom van 23,29 miljard, wijst op niet-contante lasten en werkkapitaaldynamiek die de onderliggende gezondheid kunnen maskeren. Kwartaalomzetgroei van -1,30% (joj) benadrukt ook dat prijsstelling en mix, in plaats van volumegroei, het meeste werk deden. Voor een driejarige visie zijn de kwaliteit en herhaalbaarheid van kasstromen belangrijker dan een enkel kwartaal: de kernvraag is of upstreamvolumes, handel en voordelige raffinage/marketing consistent kunnen worden omgezet in vrije kasstroom door de cyclus heen.

Kapitaalallocatie is de tweede pijler. Het management heeft de capex-richtlijnen herzien na nieuwe projectontwikkelingen, maar hier werden geen cijfers bekendgemaakt; dat houdt het uitvoeringsrisico duidelijk in beeld. Met een geleverde vrije kasstroom van 9,31 miljard en een totale kaspositie van 35,31 miljard tegenover 74,98 miljard aan schulden, heeft BP flexibiliteit, maar de uitkeringsratio van 754,09% op dunne winsten benadrukt dat dividendoptiek afhankelijk is van kasstromen in plaats van GAAP-winst. Het vooruitzicht op rendement is ondersteunend, maar duurzaamheid hangt af van grondstofprijzen, projectopstarten en discipline in uitgaven. Balansstatistieken (schuld/eigen vermogen 93,99%, current ratio 1,21) pleiten voor een gematigd investeringsritme. In de komende drie jaar zal het bewijzen dat capex zichtbare kasopbrengsten genereert sneller dan het rendement op eigen vermogen verwatert, waarschijnlijk het aandelenverhaal vormgeven.

De structuur van de industrie kan zowel tegenwind als rugwind bieden. Europese rationalisatie van raffinage, zoals benadrukt in recente berichtgeving, kan productmarkten aanscherpen en resterende activa helpen, maar het versterkt een seculiere verschuiving weg van traditionele brandstoffen. Regelgevende controle neemt toe: BP's gesprekken met Europese regelgevers over emissies en de milieubeoordeling van plannen in de Golf van Mexico verlengen goedkeuringstermijnen en voegen nalevingskosten toe. Tegelijkertijd duwen portfoliobewegingen—de verkoop van petrochemie aan INEOS en samenwerkingen in offshore wind en waterstof—BP dieper in transitieplatforms. Deze stappen kunnen het beleidsexposurerisico verminderen en nieuwe kasstroomkanalen openen, maar rendementen en timing blijven projectspecifiek.

Hoe die mix uitpakt, zal de marktmeervoud en het verhaal vormgeven. Vandaag handelen de aandelen met een lage bèta (0,38) en zitten ze onder het 52-weeks hoogtepunt, waarbij technische indicatoren (50-daags versus 200-daags gemiddelden) stabilisatie tonen na de lentevolatiliteit. In de komende drie jaar zou duidelijker bewijs van consistente vrije kasstroom door cycli, in balans met geloofwaardige lage-koolstofgroei en regelgevende duidelijkheid, de perceptie kunnen verschuiven van "transitieonzekerheid" naar "kasopbrengst plus optiewaarde." Omgekeerd zou een scenario van zachtere grondstoffen, strengere emissiekosten en vertragingen in offshore wind- of Golfgoedkeuringen waarschijnlijk het aandeel met een korting houden en de financiële speelruimte voor zowel dividenden als groei verkleinen.

Wat kan er gebeuren in drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Grondstofprijzen blijven in een ondersteunende band, grote upstreamprojecten bereiken op tijd hun eerste olie, en herzien capex wordt uitgevoerd met sterke discipline. Lage-koolstofpartnerschappen schalen met gecontracteerde afname, waardoor regelgevende wrijving vermindert. Consistentie in vrije kasstroom herkadert BP als een betrouwbare kasopbrengstgever met geloofwaardige transitieopties, wat het sentiment verbetert en elke waargenomen waarderingskorting verkleint. |

| Basis | Prijzen normaliseren, operationele uptime is solide, en capex wordt afgestemd op kasgeneratie. Regelgevende processen voegen tijd toe maar blijven beheersbaar. Transitieprojecten vorderen selectief, met focus op rendement. Het aandelenverhaal richt zich op stabiele dividenden gefinancierd door gediversifieerde kasstromen, met waardering binnen een bandbreedte gekoppeld aan macro-schommelingen. |

| Slechter | Een zwakkere grondstoffenmarkt en strengere emissieregels drukken marges, terwijl projectgoedkeuringen vertragen (bijv. offshore en Golf-tijdlijnen). Kasconversie verzwakt, wat moeilijkere keuzes in kapitaalallocatie afdwingt en de dividendoptiek test. De strategie blijft intact maar wordt herschikt, en het aandeel behoudt een voorzichtige houding totdat de zichtbaarheid herstelt. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Grondstofprijsontwikkeling voor olie en gas, en raffinagemarges in heel Europa.

- Regelgevende uitkomsten over emissienormen in Europa en milieubeoordelingen in de Golf van Mexico.

- Uitvoering van herzien capex-richtlijnen en timing van grote projectstart-ups.

- Kasconversie (OCF en FCF) versus dividendverplichtingen en balanshefboomwerking.

- Herstructurering van portfolio (desinvesteringen/samenwerkingen in petrochemie, wind, waterstof) en gerealiseerde rendementen.

- Macroeconomische vraagtrends en valutabewegingen die handel en marketing beïnvloeden.

Conclusie

BP's driejarige opzet is een balans tussen kasstroomresistentie en transitie-uitvoeringsrisico. De operationele motor is zichtbaar in een operationele marge van 9,13% en 23,29 miljard aan operationele kasstroom, maar dunne gerapporteerde winsten en een hoge uitkeringsratio verhogen het belang van gedisciplineerde capex en regelgevende navigatie. Portfoliobewegingen wijzen op een meer gefocuste kern plus optiewaarde in wind en waterstof, terwijl Europese rationalisatie van raffinage en beleidsdruk de kansen herdefiniëren. De lagere bèta van het aandeel en het herstel van de zwakte in de lente suggereren stabilisatie, maar een duurzame herwaardering vereist waarschijnlijk consistente vrije kasstroom door cycli, zichtbare rendementen op nieuwe projecten en soepelere vergunningverlening. Let op de komende 1-2 kwartalen: capex-fasering versus kasgeneratie; uitkomsten van besprekingen over emissienormen; goedkeuringen en tijdlijnen voor activiteiten in de Golf van Mexico; voortgang van offshore windpartnerschappen; dividenddekking versus vrije kasstroom. Samen zullen deze het vertrouwen vormen in BP's vermogen om distributies en selectieve groei te financieren terwijl een strenger regelgevingsklimaat wordt genavigeerd.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.

```