BP entra a finales de 2025 con una situación mixta: un precio de las acciones que se recuperó de una inestabilidad primaveral, un impulso más fuerte en el segundo trimestre y un panorama de proyectos más claro tras revisar la guía de gasto de capital, contrarrestado por una rentabilidad reportada escasa y un creciente escrutinio regulatorio en Europa. Los ingresos se sitúan alrededor de 184.81 mil millones, pero los resultados finales han sido moderados a pesar de una sólida generación de efectivo operativo, destacando la brecha entre los indicadores de efectivo y las ganancias contables, algo común en el sector energético. La empresa ha reestructurado su cartera con ventas de activos y nuevas asociaciones de bajo carbono mientras dialoga con los reguladores sobre estándares de emisiones, todo esto mientras la capacidad de refinación en Europa enfrenta presiones estructurales. Para los inversores, la pregunta clave es si los flujos de efectivo de upstream y trading pueden financiar de manera confiable los dividendos y el crecimiento selectivo mientras la transición energética se acelera. Un rendimiento de dividendos a futuro cercano al 5.84% mantiene el enfoque en el apoyo a los ingresos, pero la cobertura depende de la ejecución y las condiciones de las materias primas. En el contexto del sector, las grandes empresas europeas están equilibrando los motores de efectivo de hidrocarburos con inversiones en la transición en medio de la racionalización de la refinación, el cambio de políticas y la disciplina de capital.

Puntos Clave a octubre de 2025

- Ingresos: 184.81B (ttm); el crecimiento trimestral de ingresos (interanual) de -1.30% indica una modesta contracción en la línea superior.

- Beneficio/Márgenes: Margen operativo 9.13% vs margen de beneficio 0.31% (ttm), subrayando una fuerte presión en la línea inferior a pesar del rendimiento operativo; EBITDA 27.35B.

- Generación de efectivo: Flujo de caja operativo 23.29B y flujo de caja libre apalancado 9.31B; la tasa de pago de 754.09% refleja ganancias reportadas delgadas frente a los compromisos de dividendos.

- Balance general: Efectivo total 35.31B; deuda total 74.98B; deuda/capital 93.99%; ratio corriente 1.21.

- Ventas/Cartera de pedidos: Cartera de pedidos no revelada; los titulares destacan un proyecto en el Golfo de México bajo revisión ambiental e iniciativas nuevas de energía eólica e hidrógeno en alta mar.

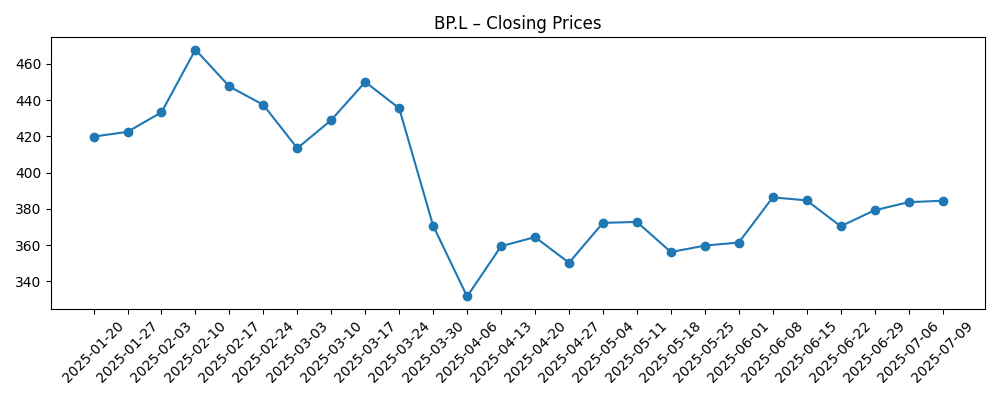

- Precio de la acción: Último cierre semanal 422.0 el 2025-10-13; máximo de 52 semanas 472.25; media móvil de 50 días 425.19 vs 200 días 404.43; beta 0.38; cambio de 52 semanas 2.96%.

- Opinión de analistas: No revelada en los datos proporcionados; las noticias enfatizan la disciplina en capex y la sensibilidad a los resultados regulatorios.

- Capitalización de mercado: Datos no revelados en el conjunto de datos proporcionado.

- Estrategia/regulación: Guía de capex revisada; discusiones con reguladores europeos sobre emisiones; reestructuración de la cartera (venta de petroquímicos) y asociaciones en energía eólica e hidrógeno en alta mar.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Shell, BP y TotalEnergies: las refinerías desaparecen por todas partes como el corazón de la industria europea, 'cientos de miles de empleos en juego [De Telegraaf - Financieel]

- BP PLC revisa la guía de capex tras nuevos desarrollos de proyectos [Sitio Oficial de BP]

- BP PLC informa de fuertes ganancias del segundo trimestre de 2025 en medio de precios de energía en alza [Reuters]

- BP en conversaciones con reguladores europeos sobre nuevos estándares de emisiones [Financial Times]

- BP PLC anuncia asociación con desarrollador danés de energía eólica en alta mar [Bloomberg]

- Planes de perforación de BP en el Golfo de México bajo revisión ambiental [Wall Street Journal]

- BP completa la venta de su negocio petroquímico a INEOS [BBC]

- El nuevo CEO de BP expone su visión para la transición a cero neto [The Guardian]

- Las inversiones estratégicas de BP en energía de hidrógeno están listas para aumentar [Hydrogen Insight]

Opinión

Los recientes informes de BP cuentan una historia matizada. Por un lado, Reuters destacó un fuerte impulso en el segundo trimestre de 2025 gracias a precios de energía más firmes, y el margen operativo del 9.13% sugiere que el motor industrial está en marcha. Por otro lado, el margen de beneficio del 0.31% y un ingreso neto de 0.562B (ttm) muestran que las ganancias reportadas siguen siendo escasas. La divergencia entre EBITDA e ingreso neto, junto con un robusto flujo de caja operativo de 23.29B, apunta a cargos no monetarios y dinámicas de capital de trabajo que pueden ocultar la salud subyacente. El crecimiento trimestral de ingresos de -1.30% (interanual) también subraya que el precio y la mezcla, más que la expansión de volumen, hicieron gran parte del trabajo. Para una visión de tres años, la calidad y repetibilidad del flujo de caja importan más que cualquier trimestre individual: la pregunta clave es si los volúmenes upstream, el comercio y el refinado/marketing ventajoso pueden traducirse consistentemente en flujo de caja libre a lo largo del ciclo.

La asignación de capital es el segundo pilar. La dirección revisó la guía de capex tras nuevos desarrollos de proyectos, pero no se divulgaron cifras aquí; eso mantiene el riesgo de ejecución firmemente en foco. Con un flujo de caja libre apalancado de 9.31B y un efectivo total de 35.31B frente a 74.98B de deuda, BP tiene flexibilidad, pero la tasa de pago de 754.09% sobre ganancias delgadas destaca que la óptica de dividendos depende del efectivo más que de las ganancias GAAP. El rendimiento a futuro es favorable, pero la sostenibilidad depende de los precios de las materias primas, la puesta en marcha de proyectos y la disciplina en el gasto. Las métricas del balance general (deuda/capital 93.99%, ratio corriente 1.21) abogan por un ritmo de inversión medido. En los próximos tres años, demostrar que el capex genera retornos de efectivo visibles más rápido de lo que diluye los retornos sobre el capital probablemente dará forma a la historia de las acciones.

La estructura de la industria podría ofrecer tanto vientos en contra como a favor. La racionalización del refinado europeo, como se destacó en la cobertura reciente, puede estrechar los mercados de productos y ayudar a los activos restantes, pero refuerza un cambio secular lejos de los combustibles tradicionales. El escrutinio regulatorio se intensifica: las conversaciones de BP con reguladores europeos sobre emisiones y la revisión ambiental de los planes del Golfo de México extienden los plazos de aprobación y añaden costos de cumplimiento. Al mismo tiempo, los movimientos de cartera—la venta de petroquímicos a INEOS y las asociaciones en energía eólica e hidrógeno—empujan a BP más profundamente en plataformas de transición. Estos pasos pueden mitigar la exposición política y abrir nuevos canales de flujo de caja, pero los retornos y el tiempo siguen siendo específicos de cada proyecto.

Cómo se mezcle todo eso dará forma al múltiplo de mercado y la narrativa. Hoy, las acciones se negocian con una beta baja (0.38) y se sitúan por debajo del máximo de 52 semanas, con los técnicos (promedios de 50 días vs 200 días) mostrando estabilización tras la volatilidad de primavera. En los próximos tres años, una evidencia más clara de un flujo de caja libre constante a través de ciclos, equilibrada con un crecimiento bajo en carbono creíble y claridad regulatoria, podría cambiar la percepción de “incertidumbre de transición” a “rendimiento de efectivo más valor opcional.” Por el contrario, un escenario de materias primas más débiles, costos de emisiones más estrictos y retrasos en la energía eólica en alta mar o aprobaciones del Golfo probablemente mantendría la equidad con un descuento y estrecharía el margen financiero tanto para dividendos como para crecimiento.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los precios de las materias primas se mantienen en una banda de apoyo, los principales proyectos upstream alcanzan el primer petróleo a tiempo, y el capex revisado se ejecuta con fuerte disciplina. Las asociaciones de bajo carbono escalan con contratos de venta, aliviando la fricción regulatoria. La consistencia del flujo de caja libre redefine a BP como un retornador de efectivo confiable con opcionalidad de transición creíble, mejorando el sentimiento y reduciendo cualquier descuento de valoración percibido. |

| Base | Los precios se normalizan, el tiempo de actividad operativo es sólido, y el capex se ajusta a la generación de efectivo. Los procesos regulatorios añaden tiempo pero siguen siendo manejables. Los proyectos de transición progresan selectivamente, con un enfoque en los retornos. La narrativa de equidad se centra en dividendos estables financiados por flujos de efectivo diversificados, con una valoración en rango atada a las oscilaciones macro. |

| Peor | Un mercado de materias primas más débil y reglas de emisiones más estrictas comprimen los márgenes, mientras que las aprobaciones de proyectos se retrasan (por ejemplo, cronogramas de alta mar y del Golfo). La conversión de efectivo se debilita, forzando elecciones de asignación de capital más difíciles y poniendo a prueba la óptica de dividendos. La estrategia permanece intacta pero re-secuenciada, y la equidad mantiene una postura cautelosa hasta que la visibilidad se reconstruya. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de precios de las materias primas para petróleo y gas, y márgenes de refinación en toda Europa.

- Resultados regulatorios sobre estándares de emisiones en Europa y revisiones ambientales en el Golfo de México.

- Ejecución contra la guía de capex revisada y el momento de las principales puestas en marcha de proyectos.

- Conversión de efectivo (OCF y FCF) frente a compromisos de dividendos y apalancamiento del balance general.

- Reestructuración de la cartera (desinversiones/asociaciones en petroquímicos, viento, hidrógeno) y retornos realizados.

- Tendencias de demanda macroeconómica y movimientos de divisas que afectan el comercio y el marketing.

Conclusión

La configuración de BP a tres años es un equilibrio entre la resiliencia del flujo de caja y el riesgo de ejecución de la transición. El motor operativo es evidente en un margen operativo del 9.13% y 23.29B de flujo de caja operativo, pero las ganancias reportadas delgadas y una alta tasa de pago elevan la importancia de un capex disciplinado y la navegación regulatoria. Los movimientos de cartera apuntan a un núcleo más enfocado más valor opcional en viento e hidrógeno, mientras que la racionalización del refinado europeo y la presión política remodelan el conjunto de oportunidades. La beta más baja de la equidad y la recuperación de la debilidad de primavera sugieren estabilización, sin embargo, una reevaluación sostenida probablemente requiere un flujo de caja libre consistente a través de ciclos, retornos visibles en nuevos proyectos y un permiso más fluido. Observe los próximos 1–2 trimestres: faseo de capex frente a generación de efectivo; resultados de discusiones sobre estándares de emisiones; aprobaciones y cronogramas para la actividad en el Golfo de México; progreso en asociaciones de viento en alta mar; cobertura de dividendos frente a flujo de caja libre. Juntos, estos darán forma a la confianza en la capacidad de BP para financiar distribuciones y crecimiento selectivo mientras navega un entorno regulatorio cada vez más estricto.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.