De aandelen van Berkshire Hathaway klasse B beginnen de komende drie jaar vanuit een ongebruikelijke financiële kracht, maar met gemengde gevoelens. Vanaf augustus 2025 rapporteert het conglomeraat een omzet van $370,15 miljard met een operationele marge van 22,43% en een winstmarge van 17,00%, ondersteund door een netto-inkomen van $62,92 miljard. De liquiditeit is ruim voldoende met $344,09 miljard aan contanten tegenover $127,02 miljard aan schulden (current ratio 3,00). Het aandeel wisselde recent van eigenaar rond de $495,72—boven de 50- en 200-daagse voortschrijdende gemiddelden van respectievelijk $479,14 en $487,18—maar de winst van 5,84% over 52 weken blijft achter bij de 15,91% van de S&P 500. Recent nieuws wijst op zwakkere resultaten op korte termijn en een afname van aandeleninkoop, wat wordt gecompenseerd door herpositionering van de portefeuille en media-aanbevelingen om "meer te kopen." Deze notitie schetst wat de koers van BRK-B de komende drie jaar zou kunnen aandrijven, de belangrijkste risico’s en scenario’s die investeerders in de gaten moeten houden.

Belangrijke punten per augustus 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt $370,15 miljard; de kwartaalomzetgroei (jaar-op-jaar) is -1,20%.

- Winst/marges: Operationele marge 22,43% en winstmarge 17,00%; netto-inkomen (ttm) $62,92 miljard; EBITDA $98,2 miljard; ROE 9,91% en ROA 4,68%.

- Verkopen/achterstand: Geen achterstand bekendgemaakt; de kasgeneratie blijft solide met een operationele kasstroom van $27,41 miljard en een netto kasstroom van $28,27 miljard (ttm).

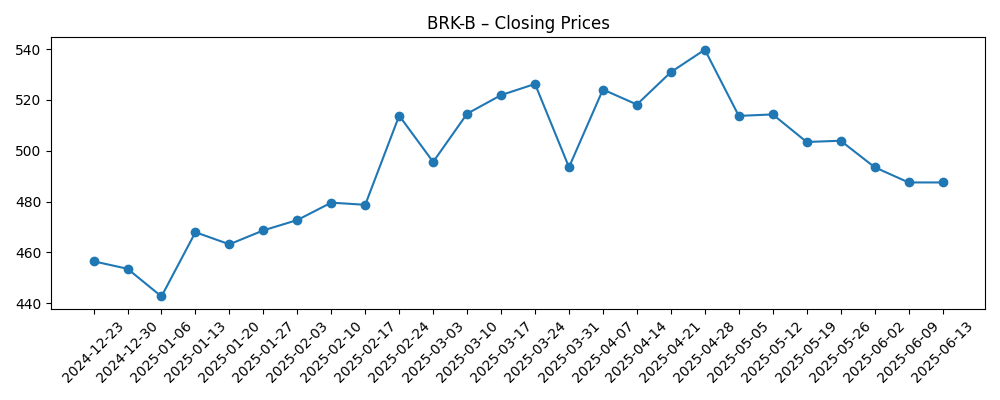

- Aandelenprijs: Huidig niveau ~$495,72 (27 augustus 2025); 52-weken bereik 437,90–542,07; 50- en 200-daags voortschrijdend gemiddelde op 479,14 en 487,18; beta 0,80; 3-maands gemiddelde volume 4,77 miljoen.

- Analistenvisie: Media meldden een dip na de kwartaalresultaten door langzamere aandeleninkoop en dalende winsten; andere stemmen (bijv. Cramer) drongen aan op “Koop meer.” De kwartaalwinstgroei (jaar-op-jaar) is -59,20%.

- Marktkapitalisatie/eigendom: Geen marktkapitalisatie weergegeven; uitstaande aandelen 1,38 miljard; instellingen bezitten 64,95%. Short interest blijft bescheiden op 0,61% van de uitstaande aandelen (short ratio 2,75).

- Balans: Totale kas $344,09 miljard tegenover totale schuld $127,02 miljard; current ratio 3,00; totale schuld/eigen vermogen 18,95%.

- Kapitaalretouren: Geen dividend (payout ratio 0,00%); aandeleninkoop blijft de belangrijkste hefboom, maar was recentelijk minder, wat sommige investeerders teleurstelde.

Aandelenprijs ontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Berkshire-aandelen dalen na winstdaling, gebrek aan aandeleninkoop teleurstelt investeerders (CNBC)

- Berkshire Hathaway’s portefeuillebewegingen in het tweede kwartaal van 2025 (Forbes)

- Jim Cramer over Berkshire Hathaway-aandelen: “Koop meer” (Yahoo Entertainment)

- Warren Buffetts 'mysterie-aandeel' onthuld in nieuwe filing (Newsweek)

- Buffetts Berkshire wordt getroffen door $3,8 miljard aan kosten van Kraft Heinz (NDTV Profit)

- Miljardairsfamilies voegen zich bij Berkshire in UnitedHealth-bet (Livemint)

Opinie

De verkoopdruk begin augustus, na een gerapporteerde winstdaling en minder aandeleninkoop, benadrukt een terugkerende spanning bij Berkshire: de markt koppelt vaak de frequentie van aandeleninkoop aan het oordeel van het management over de intrinsieke waarde. Berkshire's discretionaire aankopen zijn van nature gevoelig voor waardering en kunnen vertragen wanneer de kasmogelijkheden elders aantrekkelijker lijken of wanneer het management de aandelen als bijna volledig gewaardeerd beschouwt. Met de aandelen rond de $495,72—boven de 50- en 200-daagse voortschrijdende gemiddelden, maar onder de 52-weekse piek—lijken investeerders hun verwachtingen voor kortetermijnkatalysatoren te herzien. De kwartaalwinstgroei van -59,20% (jaar-op-jaar) en de omzetdaling (-1,20% jaar-op-jaar) weerspiegelen waarschijnlijk zowel de marktschommelingen in de beleggingsportefeuille als ongelijke operationele trends, eerder dan structurele zwakte. Over een periode van drie jaar zal de samenstelling van de boekwaarde en de timing van grote kapitaaluitgaven veel belangrijker zijn dan de inkoopcijfers van één enkel kwartaal.

De portefeuille-informatie trok aandacht, waaronder de dekking van een “mysterie-aandeel” en herpositionering genoemd in Q2 2025. Historisch gezien hebben incrementele verschuivingen in de genoteerde portefeuille—samen met aanvullende deals—het risico/rendement verfijnd zonder de kern van het conglomeraat te veranderen. Koppen die Berkshire aan gezondheidszorg blootstelling koppelen, samen met de $3,8 miljard kost van Kraft Heinz, benadrukken waarom GAAP-resultaten kunnen fluctueren ondanks een constante onderliggende kasgeneratie. Berkshire's ongewoon grote kasbalans van $344,09 miljard en relatief bescheiden schulden geven het een breed scala aan toekomstige opties: opportunistische aandelenbelangen, onderhandelde particuliere deals, of versnelde inkoop als de korting op intrinsieke waarde toeneemt. Het gekozen pad zal de stemming beïnvloeden; transparante redeneringen rond kapitaalallocatie kunnen helpen om eventuele waarderingsverschillen te verkleinen als investeerders zich zorgen maken dat kas een negatieve invloed heeft in een stijgende markt.

Operationeel blijft de samenstelling verankerd door verzekeringen, energie, spoorwegen en productie/diensten/detailhandel. Verzekeringsresultaten en ervaringen met catastrofes kunnen jaar-op-jaar variabiliteit domineren, maar de lage beta (0,80) en de breedte van het conglomeraat dempen vaak schokken op portefeuilleniveau. Met een operationele kasstroom van $27,41 miljard (ttm) en een netto kasstroom van $28,27 miljard heeft Berkshire interne financiering om groei te nastreven zonder op de schuldmarkten te leunen. Dat gezegd hebbende, de gematigde omzetkrimp (-1,20% jaar-op-jaar) en de winstafname (-59,20% jaar-op-jaar in het laatste kwartaal) herinneren investeerders eraan dat cyclische eindmarkten en aandelenmarkeringen beide een negatieve invloed kunnen hebben op de gerapporteerde cijfers. Drie jaar vanaf nu kunnen de kwaliteit van underwriting, de uitvoering van de energietransitie en de efficiëntie van het spoor even belangrijk zijn voor de rendementen als de aandelenkeuzes.

Wat betreft de positionering van het aandeel, betekent het gebrek aan dividend en episodische aandeleninkoop dat de rendementen voor aandeelhouders afhankelijk zijn van het samengestelde intrinsieke waarde en de timing van de inkopen. Short interest is laag (0,61% van de uitstaande aandelen), en het eigendom is institutioneel verankerd (64,95%), wat de volatiliteit kan beheersen, maar ook de dynamiek kan temperen wanneer katalysatoren schaars zijn. Technisch gezien bevinden de aandelen zich in het midden van de 52-weekse band van 437,90–542,07 en licht boven de 50- en 200-daagse voortschrijdende gemiddelden—ondersteunend, maar niet doorslaggevend. Als de kapitaaluitgaven opnieuw versnellen, vooral via aanzienlijke inkopen of een overname die de koers kan beïnvloeden, kan de stemming verbeteren. Omgekeerd kan langdurige terughoudendheid bij het inzetten van $344,09 miljard aan kas leiden tot vragen over de opportuniteitskosten. Naar onze mening blijven geduld en procesdiscipline de onderscheidende kenmerken—en de kortetermijnschommelingen in de koppen zouden deze niet moeten overschaduwen.

Wat kan er over drie jaar gebeuren? (horizon augustus 2025+3)

| Scenario | Strategische acties | Financiële drijfveren | Gevolgen voor BRK-B |

|---|---|---|---|

| Beste | Actieve maar gedisciplineerde inzet van kas in waarde verhogende deals en opportunistische inkopen wanneer de waarderingen gunstig zijn. | Stabiele tot verbeterende underwriting, veerkrachtige spoor- en energiewinsten, en constructieve aandelenmarkten. | Intrinsieke waarde groeit gestaag; de stemming wordt gunstiger naarmate de kaslast afneemt en de kapitaal efficiëntie verbetert. |

| Basis | Selectieve portefeuillerotaties, voortdurende toevoegingen en episodische inkopen in lijn met de intrinsieke waarde. | Gemengde macro met bescheiden groei; investeringswinsten/verliezen compenseren elkaar in de loop van de tijd; marges blijven gezond. | Aandelen volgen de groei van de boekwaarde met perioden van consolidatie; volatiliteit blijft onder de markt gezien de beta van 0,80. |

| Erger | Langdurige pauze in kapitaaluitgaven en ongunstige verzekeringsgebeurtenissen; aandelenmarkten blijven onrustig. | Lagere gerapporteerde winsten door mark-to-market schommelingen en kosten (bijv. tegenslagen bij deelnemingen); langzamere kasgeneratie. | Meerdere compressies; het aandeel drijft naar het lagere einde van zijn recente handelsbereiken totdat de zichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Underwritingresultaten en catastrofale verliezen in verzekeringslijnen, die de gerapporteerde winsten aanzienlijk kunnen beïnvloeden.

- Snelheid van kapitaalallocatie—grootte/timing van inkopen en overnames in verhouding tot de kaspositie van $344,09 miljard.

- Volatiliteit van de aandelenportefeuille en specifieke gebeurtenissen bij deelnemingen (bijv. kosten zoals het Kraft Heinz-item) die de GAAP-resultaten beïnvloeden.

- Macrocyclus voor spoor, energie en industriële eenheden, die de omzetgroei beïnvloeden (momenteel -1,20% jaar-op-jaar) en marges.

- Renteomgeving die de beleggingsinkomsten, waarderingsmultiples en deal-economieën beïnvloedt.

- Investeerderssentiment en liquiditeit—media-inzichten, gemiddelde volume (4,77 miljoen), en lage beta (0,80) die de handelsdynamiek vormgeven.

Conclusie

Berkshire Hathaway gaat de komende drie jaar in met ongekende flexibiliteit: $344,09 miljard aan kas, duurzame marges (22,43% operationeel; 17,00% winst), en een brede operationele basis om schokken op te vangen. Toch weerspiegelen de aandelen de spanning tussen kortetermijnpercepties en langetermijndiscipline. Winstvolatiliteit (-59,20% jaar-op-jaar in het laatste kwartaal) en een lager tempo van aandeleninkoop veroorzaakten teleurstelling en een kortstondige terugval, terwijl het aandeel nu boven de belangrijke voortschrijdende gemiddelden en in het midden van zijn 52-weekse band van 437,90–542,07 zit. In ons basisscenario volgen de rendementen een gestage groei van de intrinsieke waarde, onderbroken door opportunistische inkopen en selectieve deals. Het gunstige scenario vereist zichtbare kapitaaluitgaven en stabiele underwriting; het negatieve scenario omvat langdurige terughoudendheid en ongunstige verliesgebeurtenissen. Voor langetermijninvesteerders blijft geduld met het proces—en niet reageren op een enkele kop—de centrale stelling.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.