Las acciones Clase B de Berkshire Hathaway entran a los próximos tres años desde una posición de inusual solidez financiera, aunque con sentimientos encontrados. A partir de agosto de 2025, el conglomerado reporta unos ingresos de $370.15 mil millones, con un margen operativo del 22.43% y un margen de beneficio del 17.00%, respaldado por un ingreso neto de $62.92 mil millones. La liquidez es amplia, con $344.09 mil millones en efectivo frente a $127.02 mil millones en deuda (ratio corriente de 3.00). Recientemente, las acciones cambiaron de manos cerca de $495.72—por encima de sus medias móviles de 50 y 200 días de $479.14 y $487.18—sin embargo, su ganancia en 52 semanas del 5.84% queda por detrás del 15.91% del S&P 500. Los titulares recientes apuntan a ganancias a corto plazo más suaves y a recompras más lentas, compensadas por un reposicionamiento de cartera y llamados de los medios a “comprar más”. Esta nota detalla qué podría impulsar a BRK-B en los próximos tres años, los riesgos clave y los escenarios que los inversores deben vigilar.

Puntos clave a partir de agosto de 2025

- Ingresos: Los ingresos de los últimos 12 meses ascienden a $370.15B; el crecimiento de ingresos trimestrales (anualizado) es de -1.20%.

- Beneficio/Márgenes: El margen operativo es del 22.43% y el margen de beneficio del 17.00%; ingreso neto (ttm) $62.92B; EBITDA $98.2B; ROE 9.91% y ROA 4.68%.

- Ventas/Libro de pedidos: No se divulga ningún libro de pedidos aquí; la generación de efectivo se mantiene sólida con un flujo de efectivo operativo de $27.41B y flujo de efectivo libre apalancado de $28.27B (ttm).

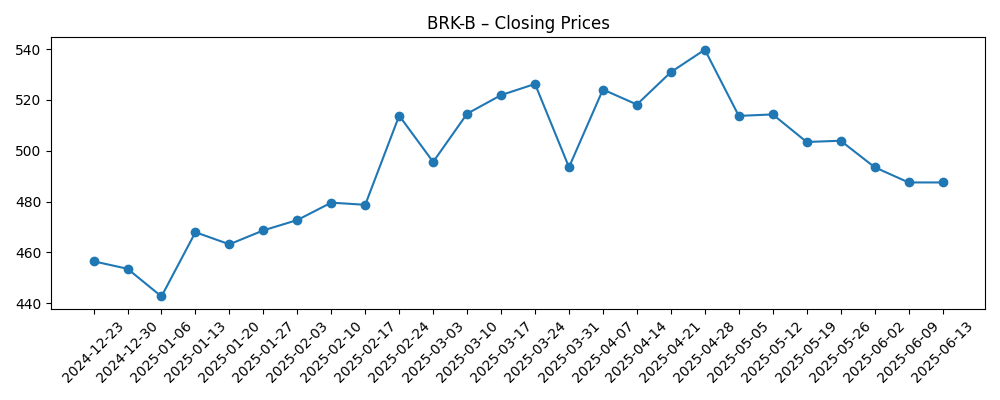

- Precio de la acción: Nivel reciente ~$495.72 (27 de agosto de 2025); rango de 52 semanas 437.90–542.07; promedios móviles de 50 y 200 días en 479.14 y 487.18; beta 0.80; volumen promedio de 3 meses 4.77M.

- Opinión de analistas: Los medios señalaron una caída posterior a los resultados por la desaceleración en las recompras y la disminución de ganancias; otras voces (por ejemplo, Cramer) instaron a “Comprar más.” El crecimiento de ganancias trimestrales (anualizado) es de -59.20%.

- Capitalización de mercado/propiedad: No se muestra capitalización de mercado aquí; acciones en circulación 1.38B; las instituciones poseen el 64.95%. El interés corto se mantiene modesto en 0.61% de las acciones en circulación (ratio corto 2.75).

- Balance general: Efectivo total $344.09B frente a deuda total $127.02B; ratio corriente 3.00; deuda total/capital 18.95%.

- Retornos de capital: No hay dividendo (ratio de pago 0.00%); las recompras siguen siendo el principal mecanismo, pero han sido más ligeras recientemente, decepcionando a algunos inversores.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Las acciones de Berkshire caen tras la disminución de ganancias y la falta de recompras decepciona a los inversores (CNBC)

- Movimientos del portafolio de Berkshire Hathaway en el segundo trimestre de 2025 (Forbes)

- Jim Cramer sobre las acciones de Berkshire Hathaway: “Comprar más” (Yahoo Entertainment)

- La 'acción misteriosa' de Warren Buffett revelada en un nuevo informe (Newsweek)

- Berkshire de Buffett enfrenta un cargo de $3.8 mil millones por Kraft Heinz (NDTV Profit)

- Oficinas familiares de multimillonarios se unen a Berkshire en la apuesta por UnitedHealth (Livemint)

Opinión

La venta de principios de agosto tras una disminución reportada de ganancias y una desaceleración en las recompras destaca una tensión recurrente de Berkshire: el mercado a menudo asocia la cadencia de las recompras con la visión de la administración sobre el valor intrínseco. Las recompras discrecionales de Berkshire son sensibles a la valoración por diseño y pueden desacelerarse cuando las oportunidades de efectivo en otros lugares parecen superiores o cuando la administración considera que las acciones están casi totalmente valoradas. Con la acción alrededor de $495.72—por encima de sus promedios móviles de 50 y 200 días, pero por debajo del máximo de 52 semanas—los inversores parecen estar reevaluando los catalizadores a corto plazo. La cifra de crecimiento de ganancias trimestrales de -59.20% (anualizado) y la suavidad en los ingresos (-1.20% anualizado) probablemente reflejan tanto la volatilidad del mercado en la cartera de inversiones como tendencias operativas irregulares, más que una debilidad estructural. En un horizonte de tres años, la pendiente del valor contable acumulado y el momento de grandes despliegues de capital serán mucho más importantes que el total de recompras de un solo trimestre.

Las divulgaciones de portafolio captaron la atención, incluyendo la cobertura de una “acción misteriosa” y el reposicionamiento citado en el segundo trimestre de 2025. Históricamente, cambios incrementales en el portafolio listado—combinados con adquisiciones complementarias—han refinado el riesgo/rentabilidad sin alterar el núcleo del conglomerado. Los titulares que vinculan a Berkshire con la exposición al cuidado de la salud, junto con el cargo de $3.8B de Kraft Heinz, destacan por qué los resultados GAAP pueden fluctuar a pesar de una generación de efectivo subyacente constante. El inusualmente alto saldo de efectivo de Berkshire de $344.09B y su deuda relativamente modesta le otorgan un amplio menú de opciones futuras: participaciones de capital oportunistas, acuerdos privados negociados, o recompras aceleradas si el descuento respecto al valor intrínseco se amplía. El camino elegido influirá en el sentimiento; una justificación transparente en torno a la asignación de capital podría ayudar a reducir cualquier brecha de valoración si los inversores se preocupan de que el efectivo sea un lastre en un mercado en alza.

Operativamente, el mosaico sigue anclado por seguros, energía, ferrocarriles y negocios de manufactura/servicios/retail. Los resultados de seguros y la experiencia de catástrofes pueden dominar la variabilidad año con año, pero el bajo beta (0.80) y la amplitud del conglomerado a menudo amortiguan los choques a nivel de cartera. Con un flujo de efectivo operativo de $27.41B (ttm) y flujo de efectivo libre apalancado de $28.27B, Berkshire tiene fondos internos para perseguir el crecimiento sin depender de los mercados de deuda. Dicho esto, la contracción medida en los ingresos (-1.20% anualizado) y la caída en las ganancias (-59.20% anualizado en el último trimestre) recuerdan a los inversores que los mercados finales cíclicos y la valoración de acciones pueden pesar sobre los números reportados. Dentro de tres años, la calidad de la suscripción, la ejecución de la transición energética y la eficiencia ferroviaria podrían ser tan importantes para los rendimientos como las selecciones de acciones.

En cuanto a la posición de la acción, la falta de un dividendo y las recompras episódicas significan que los retornos para los accionistas dependen de la acumulación de valor intrínseco y el momento de las recompras. El interés corto es bajo (0.61% de las acciones en circulación), y la propiedad está anclada institucionalmente (64.95%), lo que puede mantener la volatilidad contenida pero también moderar el impulso cuando los catalizadores son escasos. Desde un punto de vista técnico, las acciones están en un rango medio dentro del intervalo de 52 semanas de 437.90–542.07 y ligeramente por encima de los promedios móviles de 50 y 200 días—lo que es favorable, pero no decisivo. Si el despliegue de capital se reanuda, especialmente a través de recompras significativas o una adquisición que marque la diferencia, el sentimiento podría mejorar. Por otro lado, una prolongada cautela en el despliegue de $344.09B en efectivo podría suscitar un examen sobre el costo de oportunidad. En nuestra opinión, la paciencia y la disciplina en el proceso siguen siendo las características distintivas—y el péndulo de los titulares a corto plazo no debería oscurecerlas.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Acciones estratégicas | Factores financieros | Implicaciones para BRK‑B |

|---|---|---|---|

| Mejor | Despliegue activo pero disciplinado de efectivo en acuerdos que generen valor y recompras oportunas cuando las valoraciones son favorables. | Suscripción estable a en mejora, beneficios resilientes en ferrocarriles/energía y mercados de capital constructivos. | El valor intrínseco se acumula de manera constante; el sentimiento se torna más favorable a medida que se desvanece el lastre de efectivo y mejora la eficiencia de capital. |

| Base | Rotaciones selectivas en el portafolio, adquisiciones continuas y recompras episódicas alineadas con el valor intrínseco. | Macroeconomía mixta con crecimiento modesto; las ganancias/pérdidas de inversión se compensan con el tiempo; los márgenes se mantienen saludables. | Las acciones siguen el crecimiento del valor contable con períodos de consolidación; la volatilidad se mantiene por debajo del mercado dado un beta de 0.80. |

| Peor | Pausa prolongada en el despliegue de capital y eventos adversos en seguros; los mercados de acciones siguen siendo volátiles. | Menores ganancias reportadas debido a oscilaciones de mercado y cargos (por ejemplo, reveses en inversiones); generación de efectivo más lenta. | Múltiples se comprimen; la acción se desliza hacia el extremo inferior de sus rangos comerciales recientes hasta que mejore la visibilidad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Resultados de suscripción y pérdidas por catástrofes en líneas de seguros, que pueden alterar materialmente las ganancias reportadas.

- Ritmo de asignación de capital—tamaño/tiempo de recompras y adquisiciones en relación con la posición de efectivo de $344.09B.

- Volatilidad del portafolio de acciones y eventos específicos de las inversiones (por ejemplo, cargos como el de Kraft Heinz) que afectan los resultados GAAP.

- Ciclo macroeconómico para ferrocarriles, energía y unidades industriales, que influye en el crecimiento de ingresos (actualmente -1.20% anualizado) y márgenes.

- Entorno de tasas de interés que impacta los ingresos de inversión, múltiplos de valoración y economía de acuerdos.

- Sentimiento de los inversores y liquidez—opiniones de los medios, volumen promedio (4.77M), y bajo beta (0.80) que dan forma a la dinámica comercial.

Conclusión

Berkshire Hathaway entra en los próximos tres años con una flexibilidad poco común: $344.09B en efectivo, márgenes duraderos (22.43% operativo; 17.00% de beneficio), y una amplia base operativa para amortiguar los choques. Sin embargo, las acciones reflejan la tensión entre la óptica a corto plazo y la disciplina a largo plazo. La volatilidad de las ganancias (-59.20% anualizado en el último trimestre) y un ritmo de recompra más ligero provocaron decepción y una corrección de corta duración, mientras que la acción ahora se sitúa por encima de promedios móviles clave y en un rango medio dentro de su banda de 52 semanas de 437.90–542.07. En nuestro escenario base, los retornos seguirán el crecimiento constante del valor intrínseco, acentuados por recompras oportunas y acuerdos selectivos. El caso optimista requiere un despliegue visible de capital y una suscripción estable; el caso pesimista presenta cautela prolongada y eventos adversos de pérdidas. Para los inversores a largo plazo, la paciencia con el proceso—en lugar de reaccionar a cualquier titular aislado—sigue siendo la tesis central.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.