BE Semiconductor Industries (BESI.AS) begint augustus 2025 met een robuuste winstgevendheid, maar ervaart druk op de omzet door de cyclische markt. Het aandeel sloot de week af op 120,85, wat een stijging van 6,91% betekent over de afgelopen 52 weken, maar nog steeds achterblijft bij de S&P 500 die met 18,63% is gestegen. De omzet over de afgelopen twaalf maanden bedraagt 0,60 miljard, met een nettomarge van 28,17% en een operationele marge van 29,37%; de kwartaalomzet daalde met 2,0% ten opzichte van vorig jaar en de kwartaalwinst viel met 23,6% terug. De liquiditeit blijft sterk (current ratio 5,73) met 0,49 miljard aan contanten tegenover 0,54 miljard aan schulden, en een operationele cashflow van 0,21 miljard. Het aandeel heeft het afgelopen jaar schommelingen gekend tussen 79,62 en 152,75 en handelt nu dicht bij het 50-daags gemiddelde van 121,57. Een verwachte dividenduitkering van 2,18 (1,82% rendement; 102,35% uitkeringsratio) biedt inkomsten, maar roept vragen op over de duurzaamheid als de cyclus aanhoudend zwak blijft. Deze notitie schetst een vooruitzicht voor drie jaar en de belangrijkste drijfveren voor BESI.

Belangrijke punten per augustus 2025

- Omzet: 0,60 miljard (ttm); kwartaalomzetgroei (j-o-j) −2,0%.

- Winst/Marges: Nettomarge 28,17%; operationele marge 29,37%; ROE 42,88% en ROA 12,77% benadrukken de kapitaalefficiëntie.

- Verkoop/Orderportefeuille: Geen achterstallige orders hier vermeld; kwartaalwinstgroei −23,6% j-o-j wijst op tijdelijke zwakte die typisch is voor de sectorcycli.

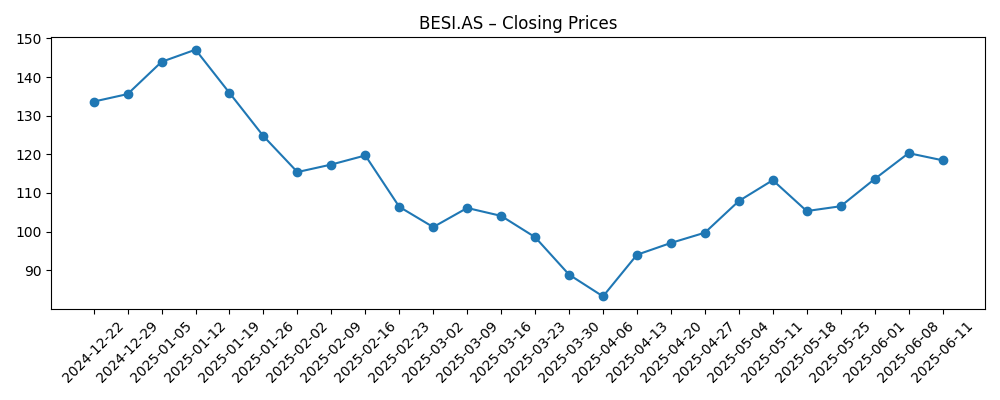

- Aandelenkoers: 120,85 (8 augustus 2025); 52-weeks bereik 79,62–152,75; handelt nabij het 50-daags gemiddelde van 121,57 en boven het 200-daags gemiddelde van 115,70; beta 1,27.

- Analistenvisie: Recent vergelijkende analyses benadrukken de winstgevendheid van BESI ten opzichte van concurrenten; er wordt geen ratingconsensus gegeven in de genoemde materialen.

- Marktkapitalisatie: Impliciet ~9,6 miljard op basis van 79,06 miljoen uitstaande aandelen en de recente prijs van 120,85.

- Balans/liquiditeit: Contanten 0,49 miljard; schulden 0,54 miljard; schuld/eigen vermogen 151,5%; current ratio 5,73; operationele cashflow 0,21 miljard; levered FCF 0,11 miljard.

- Dividenden: Vooruitzicht 2,18 (rendement 1,82%); uitkeringsratio 102,35%; laatste ex-dividend datum 25/04/2025.

- Eigendom & handel: Float 70,33 miljoen; instellingen bezitten 71,96%; insiders 10,84%; 3-maands gemiddelde volume 454,55k (10-daags 406,59k).

Aandelenkoers evolutie – laatste 12 maanden

Opmerkelijke koppen

- Financiële review van BE Semiconductor Industries (OTCMKTS:BESIY) & Axcelis Technologies (NASDAQ:ACLS)

- Vergelijking van BE Semiconductor Industries (OTCMKTS:BESIY) en Axcelis Technologies (NASDAQ:ACLS)

- Kritische analyse van BE Semiconductor Industries (OTCMKTS:BESIY) versus Axcelis Technologies (NASDAQ:ACLS)

- Directe vergelijking van BE Semiconductor Industries (OTCMKTS:BESIY) en Axcelis Technologies (NASDAQ:ACLS)

Opinie

De driejarige strategie van BESI is afhankelijk van de interactie tussen de blijvende vraag naar geavanceerde verpakkingen en de inherent cyclische aard van de bestellingen voor kapitaalgoederen. De gegevens tonen vandaag sterke eenheids-economieën—een nettomarge van 28,17% en een operationele marge van 29,37%—zelfs nu de kwartaalomzet bescheiden krimpt (−2,0% j-o-j) en de winst onder druk komt te staan (−23,6% j-o-j). De koersontwikkeling van het aandeel het afgelopen jaar—van een piek van 152,75 naar een dieptepunt van 79,62 en weer terug nabij het 50-daags gemiddelde—suggereert dat investeerders al rekening houden met de mid-cyclische volatiliteit. De handel boven het 200-daags voortschrijdend gemiddelde duidt op een verbeterd sentiment, maar verdere bevestiging vereist waarschijnlijk een duidelijkere ordermomentum. Als AI-gedreven chiparchitecturen blijven vragen om dichtere interconnecties en meer geavanceerde assemblagestappen, wijst het winstgevendheidsprofiel van BESI erop dat het goed gepositioneerd is om van deze verschuiving te profiteren naarmate de orders weer toenemen in de volgende opwaartse cyclus.

Kapitaalretouren zijn een centraal onderwerp van discussie onder investeerders. Het vooruitzicht voor dividend is 1,82% bij een uitkeringsratio van 102,35%, een cijfer dat de winsten aan de onderkant van de cyclus weerspiegelt in plaats van een structurele oververdeling. Met 0,49 miljard aan contanten, 0,54 miljard aan schulden, een robuuste current ratio (5,73), en 0,21 miljard aan operationele cashflow heeft BESI ruimte om door een moeilijke periode te navigeren terwijl het de uitkeringen aan aandeelhouders voortzet. In de komende drie jaar zal de duurzaamheid waarschijnlijk afhangen van de frequentie van orderontvangsten en de stabiliteit van de brutomarge. Als de omzet omhoog normaliseert, verbetert de dekking organisch; als de zwakte aanhoudt, kan het management ervoor kiezen om meer in te zetten op aandeleninkoop of een flexibele dividendstructuur. Hoe dan ook, de balans biedt mogelijkheden om prioriteit te geven aan R&D en capaciteit waar de rendementen aantoonbaar boven de kapitaalkosten liggen.

Vergelijkende analyses ten opzichte van Axcelis benadrukken wat investeerders al opmerken: de winstgevendheidsmetrics van BESI vergelijken goed binnen het semi-kapitalecosysteem, wat de relatieve waardering door de cyclus heen zou moeten ondersteunen. Echter, de afwezigheid van gegevens over de orderportefeuille en de afhankelijkheid van de sector van een handvol grote klanten vergroten de kans op fouten in de prognoses. In de toekomst is het belangrijk om te letten op onthullingen over de ordermix, regionale blootstelling en klantconcentratie, naast eventuele regelgevende ontwikkelingen die de exportgeschiktheid kunnen beïnvloeden. De uitvoering van productroadmaps in geavanceerde assemblage zal belangrijker zijn dan algemene macrokoppen; bedrijven die kleinere vormfactoren, verbeterde opbrengsten en betere energieprestaties mogelijk maken, winnen vaak marktaandeel wanneer nodes overgaan. Als BESI erin slaagt om zijn engineeringvoordeel om te zetten in cashflow—zichtbaar in positieve levered FCF—kunnen aandeelhouders ondersteuning van de multiple zien naast de winstherstel.

Technisch gezien suggereert de consolidatie van de aandelen rond het 50-daags gemiddelde (121,57) terwijl men boven het 200-daags gemiddelde (115,70) blijft, een constructieve bias, maar bevestiging vereist katalysatoren: orderinflecties, grote klantoverwinningen, of zichtbaarheid op de capex-budgetten voor 2026–2027. Gezien een beta van 1,27 en gemiddelde liquiditeit (≈455k aandelen/dag over drie maanden), kunnen bewegingen snel zijn rond nieuws. Over drie jaar is een redelijke basisprognose dat BESI de volgende capex-opwaartse cyclus volgt met marges die in de hoge twintig procent blijven, wat de stijgende cashgeneratie en een goed afgestemd dividend ondersteunt. Opwaarts potentieel komt van snellere adoptie van AI-verpakkingen en marktaandeelwinst; neerwaarts risico komt van langdurige aanpassing, prijsdruk, of beleidschokken die uitgaven vertragen. Het brede 52-weeks bereik herinnert investeerders eraan om posities te dimensioneren met volatiliteit in gedachten.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Operationele indicatoren | Financieel profiel | Aandelenvisie |

|---|---|---|---|

| Beste | Vraag naar AI/geavanceerde verpakkingen versnelt; aanhoudende ordergroei; sterke mix | Omzet CAGR hoge enkele cijfers tot lage tien procenten; operationele marge in hoge twintig procenten; solide FCF | Herbeoordelingen naar cyclushoogtes naarmate de winst toeneemt; dividend comfortabel gedekt en mogelijk groeiend |

| Basis | Ge geleidelijke normalisatie van capex; stabiele boekingen; gedisciplineerde kosten | Omzet CAGR lage–middelmatige enkele cijfers; marges breed stabiel rond huidige niveaus; positieve FCF | Volgt de winstgroei; totale rendement geleid door EPS-herstel met een onderhouden, zorgvuldig afgesteld dividend |

| Erger | Langdurige apparatuurverwerking; concurrerende prijzen; beleids- of exportwindstoten | Stabiele tot dalende omzet; margecompressie; strakkere cashgeneratie | Handelt naar de lagere kant van het historische bereik; dividendbeleid wordt flexibeler om de balans te beschermen |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest zullen beïnvloeden

- Trend in bestellingen voor geavanceerde verpakkingen en assemblagetools, inclusief de timing van de volgende WFE-opwaartse cyclus.

- Brutomarge veerkracht versus concurrerende prijzen en verschuivingen in productmix.

- Kapitaalallocatiebeslissingen (dividendafstemming, aandeleninkoop) te midden van een >100% uitkering op bodemwinst.

- Klantconcentratie en kwalificatiecycli voor nieuwe platforms of nodes.

- Regelgevende en handelsbeleidontwikkelingen die de exportgeschiktheid en regionale vraag beïnvloeden.

- Valuta- en macrovolatiliteit die de euro-denomineerde resultaten en de risicobereidheid van investeerders beïnvloeden.

Conclusie

De investeringscase van BESI voor de komende drie jaar balanceert duurzame winstgevendheid met cyclische omzetvariabiliteit. Het bedrijf betreedt deze periode met sterke marges (netto 28,17%; operationeel 29,37%) en voldoende liquiditeit (current ratio 5,73), wat samen flexibiliteit biedt om R&D te financieren en de uitkeringen aan aandeelhouders door de cyclus heen te handhaven. Terwijl het 52-weeks aandelenkoersbereik van 79,62–152,75 de volatiliteit benadrukt, suggereert de handel boven het 200-daags voortschrijdend gemiddelde een verbeterd sentiment, aangezien investeerders door de tijdelijke zwakte heen kijken (−2,0% omzet j-o-j; −23,6% winst j-o-j). Een vooruitzicht voor dividend van 2,18 bij een rendement van 1,82% is aantrekkelijk, maar zal worden beoordeeld op basis van cashgeneratie naarmate de vraag normaliseert. Belangrijke katalysatoren zijn onder andere duidelijkere boekingstrends, bewijs van mixgedreven marge-duurzaamheid en updates over klantprogramma's. Als seculiere drijfveren in geavanceerde verpakkingen aanhouden, lijkt BESI goed gepositioneerd om waarde te creëren; als de neergang langer aanhoudt, zal defensiviteit afhangen van kostenbeheersing en gedisciplineerde kapitaalallocatie.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.