BE Semiconductor Industries (BESI.AS) inicia agosto de 2025 con una rentabilidad sólida, aunque enfrenta presión cíclica en sus ingresos. La acción cerró la semana en 120.85, con un aumento del 6.91% en 52 semanas, aunque todavía por detrás del 18.63% del S&P 500. Los ingresos acumulados en los últimos 12 meses ascienden a 0.60 mil millones, con un margen neto del 28.17% y un margen operativo del 29.37%; los ingresos trimestrales cayeron un 2.0% en comparación interanual y las ganancias trimestrales disminuyeron un 23.6%. La liquidez se mantiene fuerte (ratio corriente 5.73) con 0.49 mil millones en efectivo frente a 0.54 mil millones en deuda, y un flujo de caja operativo de 0.21 mil millones. Las acciones han fluctuado entre 79.62 y 152.75 en el último año y actualmente se negocian cerca del promedio de 50 días de 121.57. Un dividendo proyectado de 2.18 (rendimiento del 1.82%; pago del 102.35%) ofrece ingresos, pero plantea interrogantes sobre su sostenibilidad si el ciclo continúa débil. Esta nota esboza una perspectiva a tres años y los principales impulsores para BESI.

Puntos Clave a partir de agosto de 2025

- Ingresos: 0.60 mil millones (ttm); crecimiento de ingresos trimestrales (interanual) −2.0%.

- Beneficio/Márgenes: Margen neto 28.17%; margen operativo 29.37%; ROE 42.88% y ROA 12.77% destacan la eficiencia del capital.

- Ventas/Backlog: No se divulga backlog aquí; el crecimiento de ganancias trimestrales −23.6% interanual indica una suavidad a corto plazo típica de los ciclos de la industria.

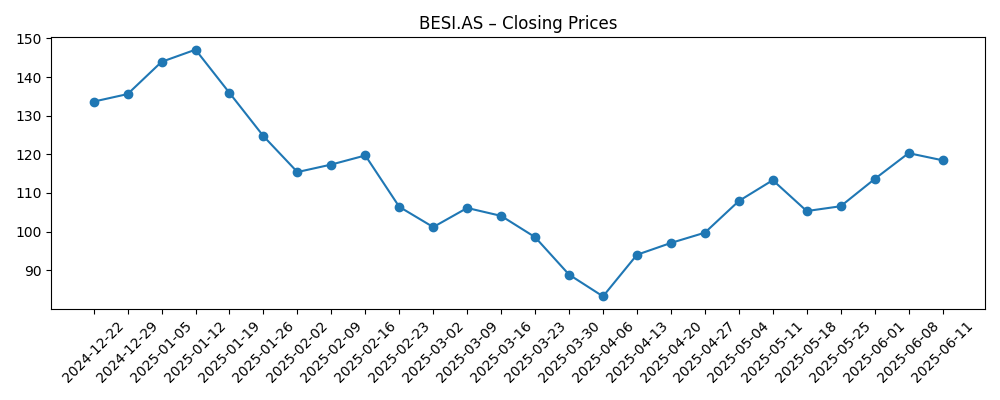

- Precio de la acción: 120.85 (8 de agosto de 2025); rango de 52 semanas 79.62–152.75; negociando cerca de la MA de 50 días 121.57 y por encima de la MA de 200 días 115.70; beta 1.27.

- Perspectiva de analistas: La cobertura comparativa reciente resalta la rentabilidad de BESI frente a sus pares; no se proporciona un consenso de calificación en los materiales referenciados.

- Capitalización de mercado: Implicada en ~9.6 mil millones basándose en 79.06M de acciones en circulación y el precio reciente de 120.85.

- Balance/liquidez: Efectivo 0.49 mil millones; deuda 0.54 mil millones; deuda/capital 151.5%; ratio corriente 5.73; flujo de efectivo operativo 0.21 mil millones; FCF apalancado 0.11 mil millones.

- Dividendo: Tasa futura 2.18 (rendimiento 1.82%); ratio de pago 102.35%; última fecha ex-div 25/04/2025.

- Propiedad y negociación: Float 70.33M; instituciones poseen 71.96%; insiders 10.84%; volumen promedio de 3 meses 454.55k (10 días 406.59k).

Evolución del precio de la acción – últimos 12 meses

Títulos Notables

- Revisión Financiera de BE Semiconductor Industries (OTCMKTS:BESIY) y Axcelis Technologies (NASDAQ:ACLS)

- Comparativa entre BE Semiconductor Industries (OTCMKTS:BESIY) y Axcelis Technologies (NASDAQ:ACLS)

- Análisis Crítico de BE Semiconductor Industries (OTCMKTS:BESIY) contra Axcelis Technologies (NASDAQ:ACLS)

- Análisis Directo entre BE Semiconductor Industries (OTCMKTS:BESIY) y Axcelis Technologies (NASDAQ:ACLS)

Opinión

El planteamiento de tres años de BESI se basa en la interacción entre la demanda secular de empaques avanzados y la naturaleza cíclica del pedido de equipos de capital. Los datos muestran hoy una fuerte economía unitaria: margen neto del 28.17% y margen operativo del 29.37%—a pesar de que los ingresos trimestrales se contraen modestamente (−2.0% interanual) y las ganancias se comprimen (−23.6% interanual). La trayectoria de la acción durante el último año—desde un pico de 152.75 hasta un mínimo de 79.62 y de vuelta cerca del promedio de 50 días—sugiere que los inversionistas ya están descontando la volatilidad a medio ciclo. Negociar por encima de la media móvil de 200 días indica un sentimiento en mejora, pero el seguimiento probablemente requiera un impulso más claro en los pedidos. Si las arquitecturas de chips impulsadas por IA continúan demandando interconexiones más densas y pasos de ensamblaje más sofisticados, el perfil de rentabilidad de BESI sugiere que está bien posicionada para monetizar ese cambio a medida que los pedidos se reanuden hacia el próximo ciclo de crecimiento.

Los retornos de capital son un debate central entre los inversionistas. El dividendo futuro rinde un 1.82% con un ratio de pago del 102.35%, una cifra que refleja las ganancias al final del ciclo en lugar de una sobre distribución estructural. Con 0.49 mil millones en efectivo, 0.54 mil millones en deuda, un ratio corriente robusto (5.73) y 0.21 mil millones en flujo de efectivo operativo, BESI tiene margen para navegar un periodo suave mientras mantiene las distribuciones a los accionistas. En los próximos tres años, la sostenibilidad probablemente dependerá de la cadencia de la entrada de pedidos y la estabilidad del margen bruto. Si los ingresos se normalizan al alza, la cobertura mejora de forma orgánica; si la suavidad persiste, la dirección podría reequilibrar hacia recompras o un marco de dividendos flexible. De cualquier manera, el balance ofrece opciones para priorizar I+D y capacidad donde los retornos superan claramente el costo de capital.

La cobertura comparativa frente a Axcelis subraya lo que los inversionistas ya han notado: los métricas de rentabilidad de BESI se comparan favorablemente dentro del ecosistema semi-capital, lo que debería apoyar la valoración relativa a lo largo del ciclo. Sin embargo, la ausencia de datos sobre el backlog aquí y la dependencia de la industria de un puñado de grandes clientes amplifican el error de pronóstico. A largo plazo, habrá que estar atentos a las divulgaciones sobre la mezcla de pedidos, la exposición regional y la concentración de clientes, junto con cualquier desarrollo regulatorio que pueda afectar la elegibilidad de exportación. La ejecución en las hojas de ruta de productos en ensamblaje avanzado será más relevante que los grandes titulares macro; las empresas que habilitan factores de forma más pequeños, mejores rendimientos y un mejor desempeño energético tienden a ganar cuota cuando se transicionan nodos. Si BESI sigue traduciendo su apalancamiento ingenieril en conversión de efectivo—visible en un FCF apalancado positivo—los accionistas podrían ver apoyo en múltiples junto con la recuperación de ganancias.

Técnicamente, las acciones consolidándose alrededor del promedio de 50 días (121.57) mientras se mantienen por encima del promedio de 200 días (115.70) sugieren un sesgo constructivo, pero la confirmación requiere catalizadores: inflexiones en los pedidos, grandes victorias de clientes o visibilidad en los presupuestos de capex de 2026–2027. Dado un beta de 1.27 y una liquidez promedio (≈455k acciones/día en tres meses), los movimientos pueden ser rápidos en torno a noticias. En tres años, un caso base razonable es que BESI siga el próximo ciclo de capex con márgenes manteniéndose en los altos 20, apoyando una creciente generación de efectivo y un dividendo bien dimensionado. El potencial al alza proviene de una adopción más rápida del empaquetado de IA y ganancias de cuota; la baja proviene de una digestión prolongada, presión de precios o shocks de política que retrasen el gasto. El amplio rango de 52 semanas recuerda a los inversionistas dimensionar posiciones teniendo en cuenta la volatilidad.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Indicadores operativos | Perfil financiero | Perspectiva de capital |

|---|---|---|---|

| Mejor | La demanda de IA/empaques avanzados se acelera; crecimiento sostenido de pedidos; mezcla fuerte | Crecimiento de ingresos CAGR de dígitos altos a bajos de dos dígitos; margen operativo sostenido en altos 20; sólido FCF | Revalorizaciones hacia los máximos del ciclo a medida que las ganancias se expanden; dividendo cómodamente cubierto y potencialmente en crecimiento |

| Base | Normalización gradual del capex; reservas estables; costos disciplinados | Crecimiento de ingresos CAGR de dígitos bajos a medios; márgenes en general estables alrededor de los niveles actuales; FCF positivo | Rastrea el crecimiento de ganancias; retorno total liderado por la recuperación de EPS con un dividendo mantenido y calibrado prudentemente |

| Peor | Digestión prolongada de equipos; precios competitivos; vientos en contra de políticas o exportaciones | Ingresos planos o en declive; compresión de márgenes; generación de efectivo más restringida | Negocia hacia el extremo inferior del rango histórico; la política de dividendos se vuelve más flexible para preservar el balance |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Tendencias de pedidos para herramientas de empaques avanzados y ensamblaje, incluyendo el momento del próximo ciclo de WFE.

- Resiliencia del margen bruto frente a precios competitivos y cambios en la mezcla de productos.

- Decisiones de asignación de capital (calibración de dividendos, recompras) en medio de un pago >100% sobre ganancias de ciclo bajo.

- Concentración de clientes y ciclos de calificación para nuevas plataformas o nodos.

- Desarrollos regulatorios y de política comercial que afectan la elegibilidad de exportación y la demanda regional.

- Volatilidad macro y de cambio que impacta los resultados denominados en euros y el apetito de riesgo de los inversionistas.

Conclusión

El caso de inversión de BESI durante los próximos tres años equilibra la rentabilidad duradera con la variabilidad de ingresos cíclicos. La empresa entra en este periodo con márgenes fuertes (neto 28.17%; operativo 29.37%) y liquidez amplia (ratio corriente 5.73), que juntas proporcionan flexibilidad para financiar I&D y mantener retornos a los accionistas a lo largo del ciclo. Si bien el rango de precios de la acción de 52 semanas de 79.62–152.75 destaca la volatilidad, negociar por encima de la media móvil de 200 días sugiere un sentimiento en mejora a medida que los inversionistas miran más allá de la suavidad a corto plazo (−2.0% de ingresos interanuales; −23.6% de ganancias interanuales). Un dividendo futuro de 2.18 con un rendimiento del 1.82% es atractivo, pero se juzgará en función de la generación de efectivo a medida que la demanda se normalice. Los catalizadores clave incluyen tendencias de reservas más claras, evidencia de durabilidad de márgenes impulsada por la mezcla y actualizaciones sobre programas de clientes. Si los impulsores seculares en el empaquetado avanzado persisten, BESI parece estar posicionada para multiplicar valor; si el ciclo de declive resulta ser más largo, la defensa dependerá del control de costos y la asignación disciplinada de capital.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.