ASML Holding (ASML.AS) begint het vierde kwartaal van 2025 dicht bij recordniveaus, gesteund door de toenemende vraag naar AI-gestuurde chips en een solide financiële basis. In de afgelopen twaalf maanden genereerde het bedrijf een omzet van 32,16 miljard met een winstmarge van 29,27% en een operationele marge van 34,64%, wat neerkomt op 9,42 miljard aan nettowinst en 24,03 aan verwaterde winst per aandeel. Met 7,25 miljard aan contanten tegenover 3,7 miljard aan schulden en een operationele kasstroom van 11,18 miljard, heeft het bedrijf flexibiliteit voor R&D, capaciteit en rendement voor aandeelhouders. Na een terugval in de lente zijn de aandelen hersteld richting de 52-weekse piek van 897,20, met de laatste sluiting op 888,40. Analisten zijn positiever geworden, verwijzend naar sterke boekingen en een robuuste orderportefeuille, terwijl ASML's strategische inzet op de Europese AI-startup Mistral wijst op een diepere afstemming met langetermijntrends in computertechnologie. Deze notitie schetst een vooruitzicht van drie jaar vanaf het huidige startpunt.

Belangrijkste punten per oktober 2025

- Omzet: TTM-omzet 32,16 miljard; kwartaalomzetgroei 23,20% jaar-op-jaar; brutowinst 16,89 miljard; EBITDA 12,09 miljard.

- Winst/Marges: Winstmarge 29,27%; operationele marge 34,64%; ROE 58,24%; ROA 16,35%.

- Verkoop/Orderportefeuille: Recente upgrades wijzen op sterke boekingen en een robuuste orderportefeuille, wat de zichtbaarheid van toekomstige leveringen verbetert (geen cijfers bekendgemaakt).

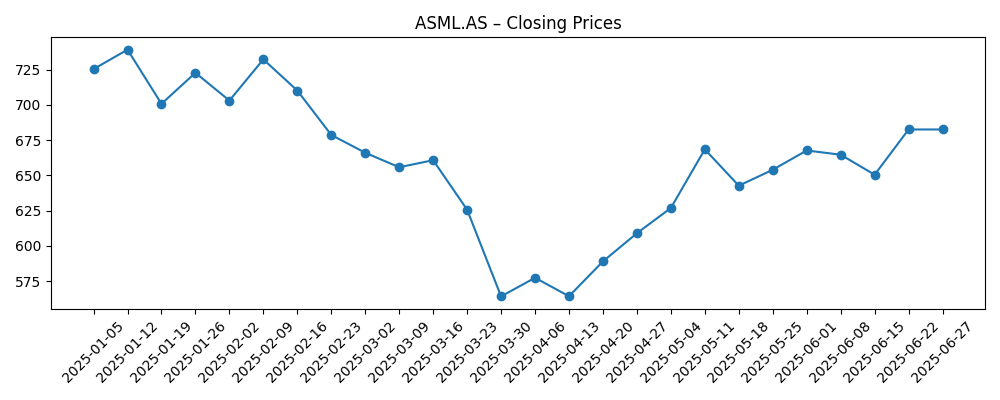

- Aandelenkoers/technisch: Laatste slot 888,40 (2025-10-06); 52-weeks bereik 508,40–897,20; 50-daags MA 688,83; 200-daags MA 668,71; beta 1,28; herstel van maart-dieptepunten rond 564.

- Analistenvisie: Meerdere positieve adviezen, waaronder upgrades en hogere doelen vanwege AI-capex-momentum en ordersterkte.

- Marktkapitalisatie/eigendom: Grootkapitaal Europese leider in halfgeleiderapparatuur met 388,15 miljoen uitstaande aandelen; float 387,23 miljoen; instellingen bezitten 44,56%; insiders bezitten 0,02%.

- Balans/liquiditeit: Totale kas 7,25 miljard versus totale schuld 3,7 miljard; current ratio 1,43; gelevered vrije kasstroom 8,56 miljard.

- Dividend: Vooruitlopend jaarlijks dividendtarief 6,48 (0,74% rendement); uitbetalingsratio 26,60%; laatste ex-dividenddatum 28/07/2025.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- ASML Aandelen: Een over het hoofd geziene AI-kans? (Forbes)

- ASML investeert $1,5 miljard in Mistral AI (TechRadar)

- ASML Holding N.V. gokt €1,3 miljard op Mistral AI (Yahoo)

- Deutsche Bank en Mizuho verhogen koersdoelen voor ASML (Yahoo)

- ASML aandelen stijgen terwijl de groep voor halfgeleiderapparatuur rally maakt (IBD)

- ASML geüpgraded; Morgan Stanley ziet potentieel (Yahoo)

- Arete verhoogt ASML naar Kopen, wijst op sterke boekingen (Yahoo)

- Commentaar op Morgan Stanley's dekking van ASML (Yahoo)

Opinie

De recente fundamenten van ASML suggereren dat de opbouw van AI-computing nog in de kinderschoenen staat. De 23,20% jaar-op-jaar omzetgroei en 45,10% kwartaalwinstgroei van het bedrijf weerspiegelen zowel volumebehoud als een verschuiving naar waardevollere lithografie en diensten. De marges blijven sterk, ondersteund door schaalvoordelen, prijsdiscipline en een groeiende geïnstalleerde basis. De daling in het voorjaar testte het sentiment, maar het snelle herstel naar de 52-weeks hoogtepunt geeft aan dat beleggers bereid zijn om meerjarige vraag naar geavanceerde nodes te ondersteunen. Naar onze mening is de meest duurzame pijler voor de komende drie jaar de combinatie van seculiere AI-vraag en een beperkte leveranciersset. Als boekingen in een gezond tempo blijven omzetten en de service-inkomsten op de geïnstalleerde basis toenemen, kan ASML de marges verdedigen terwijl het innovatie financiert—waardoor het uitvoeringsrisico beheersbaar blijft, zelfs als de groei van de industrie normaliseert vanaf recente pieken.

De strategische investering in Mistral AI, gerapporteerd op ongeveer $1,5 miljard/€1,3 miljard, voegt een onconventionele laag toe aan de thesis. Hoewel het op korte termijn geen invloed heeft op de financiën, kan het de toegang van ASML tot grensverleggende workloads, datapijplijnen en co-optimalisatiemogelijkheden met chipontwerpers verdiepen. Inzichten in modelarchitecturen, geheugenbandbreedtebeperkingen en interconnect-knelpunten kunnen de routekaarten voor tools en software informeren die de scannerbenutting en opbrengst maximaliseren. Er zijn risico's—venture-uitkomsten zijn onzeker en de rendementen zijn indirect—maar de optiemogelijkheid is opmerkelijk voor een bedrijf waarvan de waarde vaak afhangt van het als eerste hebben van productieklare lithografie. In het groeiende AI-ecosysteem van Europa kan nabijheid tot modelontwikkelaars ASML helpen om patroonvereisten eerder te anticiperen, wat mogelijk kan leiden tot betere producttiming en strakkere klantbetrokkenheid over een meerjarige horizon.

Op aandeleniveau weerspiegelt de prijsactie stijgende verwachtingen. De laatste slotkoers van 888,40 ligt net onder de 52-weeks hoogtepunt van 897,20, ruim boven de 50-daagse en 200-daagse voortschrijdende gemiddelden van respectievelijk 688,83 en 668,71. Na een dieptepunt rond 564 eind maart is de trend duidelijk hoger, geholpen door analistenupgrades en een sectorrally. Met een vooruitlopend dividendrendement van 0,74% en een uitbetalingsratio van 26,60% wordt het totale rendement voornamelijk gedreven door winstgroei in plaats van inkomen. De lat ligt hoog: elke hapering in AI-datacenter-capex of vertragingen in de node-overgangen van klanten kan leiden tot meervoudige compressie. Toch bieden een sterke balans (7,25 miljard cash versus 3,7 miljard schuld) en substantiële vrije kasstroom buffers. We verwachten fasen van consolidatie, maar dips kunnen kopers met een langere horizon aantrekken als de ordermomentum intact blijft.

Uitvoering blijft de schommelende factor. ASML moet doorgaan met het opschalen van productie, diensten en softwareondersteuning om ervoor te zorgen dat klanten complexe nodes kunnen opschalen zonder opbrengstproblemen. Betrouwbaarheid van de toeleveringsketen en veldservicecapaciteit zijn cruciaal naarmate de geïnstalleerde basis groeit. Geopolitieke beperkingen, met name exportcontroles, kunnen de regionale mix en timing herschikken, maar het bedrijf heeft aangetoond binnen regelgevende kaders te kunnen navigeren. In de komende drie jaar verwachten we dat het verhaal zich zal richten op leveringscadans, servicekoppeling en de breedte van AI-gerelateerde vraag over logica en geheugen. Als het management discipline behoudt op kosten en prioriteit geeft aan knelpuntverminderingen, zou de margestructuur die in recente perioden is waargenomen, veerkrachtig kunnen blijken. Omgekeerd zouden schema-uitglijders of verlengde kwalificatiecycli van klanten de groeivooruitzichten onder druk zetten, zelfs als de langetermijndrijvers van de vraag intact blijven.

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2028)

| Scenario | Verhaal | Belangrijkste drijfveren |

|---|---|---|

| Beste | AI-gestuurde waferstarts breiden zich breed uit over toonaangevende logica en geavanceerd geheugen. Orderconversie en servicekoppeling blijven sterk, wat gezonde marges en kasgeneratie ondersteunt. Strategische ecosysteemverbindingen (bijv. met AI-ontwikkelaars) verfijnen producttiming en softwaremogelijkheden. | Aanhoudende AI-capex, soepele klantopschalingen, betrouwbaarheid van de toeleveringsketen, stabiele regelgeving, effectieve monetisatie van de geïnstalleerde basis. |

| Basis | De groei van de industrie normaliseert vanaf piekniveaus maar blijft solide. Leveringen volgen het plan met af en toe tijdverschuivingen; marges blijven in de buurt van recente niveaus. De orderportefeuille ondersteunt benutting; diensten groeien in lijn met de geïnstalleerde basis. | Gebalanceerde AI/datacenter-uitgaven, stabiele logica/geheugenmix, gedisciplineerde kosten, beheersbare regelgevende tegenwind. |

| Slechtste | AI-capex-pauze en exportbeperkingen veroorzaken ordervertragingen; klanten rekken het gebruik van tools en vertragen node-overgangen. Operationele hefboomwerking wordt ongunstig, wat leidt tot volatiele winsten en voorzichtiger richtlijnen. | Macro-economische vertraging, strengere controles in belangrijke markten, knelpunten in de toeleveringsketen, concurrerende prijsdruk, verlengde kwalificaties. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Intensiteit van de AI-datacenter-capex-cyclus en timing van overgangen naar toonaangevende nodes.

- Exportcontroles en regelgevende ontwikkelingen die de mix en timing van leveringen beïnvloeden.

- Uitvoering van productie en veldservice, inclusief ondersteuning van de geïnstalleerde basis en software.

- Beschikbaarheid van de toeleveringsketen voor kritieke componenten en betrouwbaarheid van logistiek.

- Concurrentiedynamiek en prijszettingsmacht over toolgeneraties en diensten.

Conclusie

De opstelling van ASML voor de komende drie jaar wordt bepaald door sterke startfundamenten, een constructieve vraagachtergrond gekoppeld aan AI, en een aandelenkoers nabij recordhoogtes die een premie voor vlekkeloze uitvoering bevat. Met 32,16 miljard aan achterblijvende omzet, dubbele groeicijfers en robuuste winstgevendheid heeft het bedrijf de financiële capaciteit om door de cyclus te investeren terwijl het rendement ondersteunt. Het analistensentiment is versterkt door bewijs van gezonde boekingen en orderportefeuille, en het belang in Mistral AI voegt strategische optiemogelijkheden toe, zelfs als de financiële impact op korte termijn beperkt is. Het risicobalans draait om de duurzaamheid van AI-gedreven capex, regelgevende beperkingen en uitvoering op productie- en dienstenschaal. Ons basisscenario anticipeert op gestage groei en veerkrachtige marges, met intermitterende volatiliteit naarmate verwachtingen worden bijgesteld. Voor langetermijnbeleggers gaat de discussie minder over richting en meer over cadans—hoe snel de meerjarige AI-patroneringskans zich vertaalt in geleverde tools en kasstroom.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.

```