ASML Holding (ASML.AS) entra en el cuarto trimestre de 2025 cerca de niveles récord, impulsado por la creciente demanda de chips impulsados por IA y una sólida base financiera. En los últimos doce meses, la empresa generó ingresos de 32.16 mil millones con un margen de beneficio del 29.27% y un margen operativo del 34.64%, lo que se traduce en 9.42 mil millones en ingresos netos y 24.03 en EPS diluido. Con 7.25 mil millones en efectivo frente a 3.7 mil millones de deuda, además de 11.18 mil millones en flujo de caja operativo, la empresa tiene flexibilidad para I+D, capacidad y retornos a los accionistas. Tras una caída en primavera, las acciones han repuntado hacia el máximo de 52 semanas de 897.20, con el último cierre en 888.40. Los analistas se han vuelto más optimistas, citando fuertes reservas y una sólida cartera de pedidos, mientras que la apuesta estratégica de ASML por la startup europea de IA Mistral señala una alineación más profunda con las tendencias computacionales a largo plazo. Esta nota describe una perspectiva a tres años desde el punto de partida actual.

Puntos clave a octubre de 2025

- Ingresos: Ingresos TTM 32.16B; crecimiento trimestral de ingresos 23.20% año tras año; beneficio bruto 16.89B; EBITDA 12.09B.

- Beneficio/Márgenes: Margen de beneficio 29.27%; margen operativo 34.64%; ROE 58.24%; ROA 16.35%.

- Ventas/Cartera: Recientes mejoras destacan fuertes reservas y una sólida cartera de pedidos, mejorando la visibilidad de futuros envíos (sin cifras divulgadas).

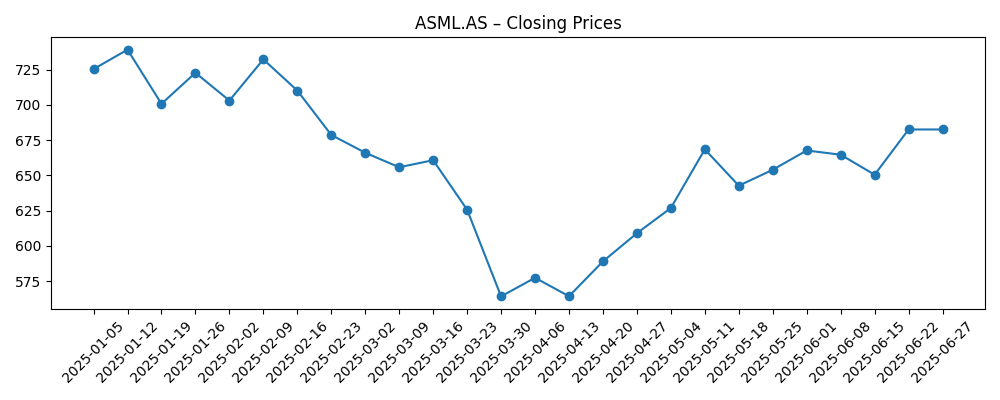

- Precio de la acción/técnico: Último cierre 888.40 (2025-10-06); rango de 52 semanas 508.40–897.20; media móvil de 50 días 688.83; media móvil de 200 días 668.71; beta 1.28; recuperación desde mínimos de marzo cerca de 564.

- Opinión de analistas: Varias recomendaciones positivas, incluyendo mejoras y objetivos más altos citando el impulso del gasto en capital para IA y la fortaleza de pedidos.

- Capitalización bursátil/propiedad: Líder europeo de equipos semiconductores de gran capitalización con 388.15M de acciones en circulación; flotante 387.23M; instituciones poseen 44.56%; insiders poseen 0.02%.

- Balance/liquidez: Efectivo total 7.25B frente a deuda total 3.7B; ratio de liquidez 1.43; flujo de caja libre apalancado 8.56B.

- Dividendo: Tasa anual de dividendo a futuro 6.48 (rendimiento de 0.74%); ratio de pago 26.60%; última fecha ex-dividendo 28/7/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- ¿Acciones de ASML: Una jugada de IA pasada por alto? (Forbes)

- ASML invierte $1.5 mil millones en Mistral AI (TechRadar)

- ASML Holding N.V. apuesta €1.3B en Mistral AI (Yahoo)

- Deutsche Bank y Mizuho elevan objetivos de precio para ASML (Yahoo)

- Las acciones de ASML suben mientras el grupo de equipos semiconductores se recupera (IBD)

- ASML mejorada; Morgan Stanley ve potencial (Yahoo)

- Arete mejora ASML a Compra, cita fuertes reservas (Yahoo)

- Comentario sobre la cobertura de ASML por Morgan Stanley (Yahoo)

Opinión

Los fundamentos recientes de ASML sugieren que la construcción de computación para IA aún está en sus primeras etapas. El crecimiento de ingresos del 23.20% año tras año y el crecimiento de ganancias trimestrales del 45.10% reflejan tanto la recuperación de volumen como el cambio hacia litografía y servicios de mayor valor. Los márgenes se mantienen sólidos, respaldados por la escala, la disciplina de precios y una base instalada en expansión. La caída de primavera puso a prueba el sentimiento, pero el rápido repunte hacia el máximo de 52 semanas indica que los inversores están dispuestos a respaldar la demanda de nodos de vanguardia a largo plazo. En nuestra opinión, el pilar más duradero para los próximos tres años es la combinación de la demanda secular de IA y un conjunto limitado de proveedores. Si las reservas continúan convirtiéndose a un ritmo saludable y los ingresos por servicios se acumulan sobre la base instalada, ASML puede defender los márgenes mientras financia la innovación, manteniendo el riesgo de ejecución manejable incluso si el crecimiento de la industria se normaliza desde picos recientes.

La inversión estratégica en Mistral AI, reportada en aproximadamente $1.5 mil millones/€1.3B, añade una capa poco convencional a la tesis. Aunque no moverá las finanzas a corto plazo, puede profundizar el acceso de ASML a cargas de trabajo de frontera, tuberías de datos y oportunidades de co-optimización con diseñadores de chips. Los conocimientos sobre arquitecturas de modelos, limitaciones de ancho de banda de memoria y cuellos de botella de interconexión pueden informar las hojas de ruta de herramientas y software que maximizan la utilización y el rendimiento de los escáneres. Hay riesgos: los resultados de las inversiones de riesgo son inciertos y los retornos son indirectos, pero la opcionalidad es notable para una empresa cuyo valor a menudo depende de ser la primera con litografía de grado de producción. En el creciente ecosistema de IA de Europa, la proximidad a los desarrolladores de modelos podría ayudar a ASML a anticipar los requisitos de patrón más temprano, potencialmente traduciendo en un mejor tiempo de producto y un compromiso más estrecho con el cliente a lo largo de un horizonte de varios años.

A nivel de acciones, la acción del precio refleja expectativas crecientes. El último cierre en 888.40 se sitúa justo por debajo del máximo de 52 semanas de 897.20, muy por encima de las medias móviles de 50 y 200 días de 688.83 y 668.71. Después de un mínimo cerca de 564 a finales de marzo, la tendencia ha girado decididamente al alza, ayudada por mejoras de analistas y un repunte del sector. Con un rendimiento de dividendo a futuro de 0.74% y un ratio de pago de 26.60%, el retorno total se impulsa principalmente por el crecimiento de ganancias más que por ingresos. La barra está alta: cualquier tambaleo en el gasto de capital para centros de datos de IA o retrasos en las transiciones de nodos de los clientes podría invitar a una compresión múltiple. Aún así, un balance sólido (7.25B en efectivo frente a 3.7B en deuda) y un flujo de caja libre sustancial proporcionan amortiguadores. Esperamos fases de consolidación, pero las caídas pueden atraer a compradores de horizonte más largo si el impulso de pedidos se mantiene intacto.

La ejecución sigue siendo el factor decisivo. ASML debe continuar escalando la producción, los servicios y el soporte de software para asegurar que los clientes puedan aumentar nodos complejos sin retrocesos en el rendimiento. La fiabilidad de la cadena de suministro y la capacidad de servicio en campo son críticas a medida que crece la base instalada. Las restricciones geopolíticas, particularmente los controles de exportación, pueden reorganizar la mezcla regional y el tiempo, pero la compañía ha demostrado capacidad para navegar dentro de marcos regulatorios. En los próximos tres años, esperamos que la narrativa se centre en el ritmo de entrega, la vinculación de servicios y la amplitud de la demanda relacionada con IA en lógica y memoria. Si la gestión mantiene la disciplina en costos y prioriza la reducción de cuellos de botella, la estructura de márgenes vista en períodos recientes podría demostrar ser resistente. Por el contrario, los retrasos en el cronograma o los ciclos de calificación de clientes prolongados presionarían las perspectivas de crecimiento, incluso si los impulsores de demanda a largo plazo permanecen en su lugar.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa | Factores clave |

|---|---|---|

| Mejor | Los inicios de obleas liderados por IA se expanden ampliamente en lógica avanzada y memoria avanzada. La conversión de pedidos y la vinculación de servicios se mantienen fuertes, sosteniendo márgenes saludables y generación de efectivo. Los lazos estratégicos del ecosistema (por ejemplo, con desarrolladores de IA) afinan el tiempo de producto y la capacidad de software. | Gasto persistente en capital para IA, rampas suaves de clientes, fiabilidad de la cadena de suministro, regulaciones estables, monetización efectiva de la base instalada. |

| Base | El crecimiento de la industria se normaliza desde niveles pico pero se mantiene sólido. Los envíos siguen el plan con cambios de tiempo ocasionales; los márgenes se mantienen cerca de niveles recientes. La cartera de pedidos respalda la utilización; los servicios crecen en línea con la base instalada. | Gasto equilibrado en IA/centros de datos, mezcla estable de lógica/memoria, costos disciplinados, vientos en contra regulatorios manejables. |

| Peor | La pausa en el gasto de capital para IA y las restricciones de exportación causan retrasos en pedidos; los clientes extienden la utilización de herramientas y ralentizan las transiciones de nodos. El apalancamiento operativo se vuelve desfavorable, llevando a ganancias volátiles y guías más cautelosas. | Desaceleración macro, controles más estrictos en mercados clave, cuellos de botella en el suministro, presión competitiva en precios, calificaciones prolongadas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Intensidad del ciclo de gasto de capital en centros de datos de IA y el tiempo de transiciones de nodos de vanguardia.

- Controles de exportación y desarrollos regulatorios que afectan la mezcla y el tiempo de los envíos.

- Ejecución en fabricación y servicio en campo, incluyendo soporte a la base instalada y software.

- Disponibilidad de la cadena de suministro para componentes críticos y fiabilidad logística.

- Dinámicas competitivas y poder de fijación de precios a través de generaciones de herramientas y servicios.

Conclusión

La configuración de ASML para los próximos tres años se define por fundamentos sólidos de partida, un contexto de demanda constructivo ligado a la IA y un precio de acción cerca de máximos históricos que incorpora una prima por una ejecución impecable. Con 32.16B en ingresos acumulados, crecimiento de dos dígitos y una rentabilidad robusta, la empresa tiene la capacidad financiera para invertir a lo largo del ciclo mientras apoya los retornos. El sentimiento de los analistas se ha fortalecido con evidencia de reservas saludables y cartera de pedidos, y la participación en Mistral AI añade opcionalidad estratégica, incluso si el impacto financiero a corto plazo es limitado. El equilibrio de riesgos se centra en la durabilidad del gasto de capital impulsado por IA, las restricciones regulatorias y la ejecución en la escalada de producción y servicios. Nuestro caso base anticipa un crecimiento constante y márgenes resilientes, con volatilidad intermitente a medida que las expectativas se reajustan. Para los inversores a largo plazo, el debate es menos sobre la dirección y más sobre el ritmo: qué tan rápido la oportunidad de patrón de IA a lo largo de varios años se traduce en herramientas entregadas y flujo de caja.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.