ArcelorMittal (MT.AS) is een van de grootste geïntegreerde staal- en mijnbouwgroepen ter wereld, actief in Europa, de Amerikas en Azië. Het bedrijf levert vlak en lang staal aan de automobiel-, bouw-, machine-, verpakkings- en energiemarkten, ondersteund door eigen ijzerertsreserves. Belangrijke concurrenten zijn onder andere China Baowu, Nippon Steel, POSCO, Tata Steel en toonaangevende Amerikaanse producenten. De strategie van de groep richt zich op kosten-efficiëntie, hoogwaardige producten en investeringen in decarbonisatie.

Financieel gezien toont de meest recente snapshot van de afgelopen twaalf maanden een omzet van 60,63 miljard, een bruto winst van 4,92 miljard en een EBITDA van 4,7 miljard. De netto-inkomsten bedragen 2,5 miljard, wat een winstmarge van 4,11% betekent; de operationele marge blijft mager op 0,47%. De liquiditeit lijkt voldoende met een totale kaspositie van 5,36 miljard, een current ratio van 1,40 en een totale schuld van 13,73 miljard. Ondanks een kwartaalomzetgroei van −2,0% jaar op jaar, steeg de kwartaalwinst met maar liefst 255,8%. De aandelenkoers is het afgelopen jaar met 34,06% gestegen en staat recent rond de 30,36, met een 50- en 200-daags voortschrijdend gemiddelde van respectievelijk 28,66 en 26,60. De verwachte dividendrendement staat op 1,74%.

Belangrijke punten per september 2025

- Omzet en schaal – TTM omzet 60,63 miljard; bruto winst 4,92 miljard; EBITDA 4,7 miljard.

- Winstgevendheid – Netto-inkomsten 2,5 miljard; winstmarge 4,11%; operationele marge 0,47%; ROE 4,59%.

- Verkoop/vraag – Kwartaalomzetgroei −2,0% jaar op jaar; achterstand niet bekendgemaakt in de snapshot.

- Aandelenkoers en momentum – Laatste wekelijkse sluiting 30,36; 52-weken bereik 20,54–32,18; 52-weken verandering 34,06%; beta 1,67; 50-/200-daags MA 28,66/26,60.

- Balans – Totale kas 5,36 miljard; totale schuld 13,73 miljard; current ratio 1,40; schuld/eigen vermogen 24,32%.

- Dividend – Verwacht jaarlijks dividendtarief 0,52 (rendement 1,74%); uitkeringsratio 16,01%; volgende ex-dividenddatum 11/12/2025.

- Eigendomsstructuur – Insiders bezitten 39,87%; instellingen 21,65%; vrije float 419,53 miljoen aandelen.

- Marktkapitalisatie – Ongeveer 23,1 miljard (prijs 30,36 × 760,49 miljoen uitstaande aandelen).

- Analist/marktfocus – Consensusrating niet verstrekt; focus op staalspreads, energiekosten en discipline in kapitaaluitgaven.

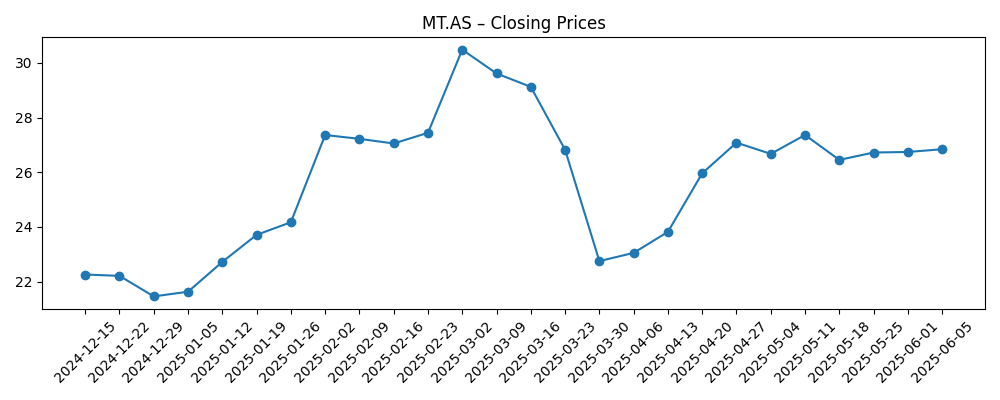

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

MT.AS heeft in 2025 weer momentum gewonnen, met de aandelenkoers die 34,06% is gestegen over 12 maanden en boven zowel de 50-daagse (28,66) als de 200-daagse (26,60) voortschrijdende gemiddelden handelt. De laatste wekelijkse sluiting nabij 30,36 houdt het aandeel binnen zichtafstand van de 52-weken hoogste koers (32,18), wat suggereert dat de markt rekening houdt met sterkere staalspreads en verbeterde operationele uitvoering. Wat ons betreft, is de belangrijkste vraag voor de komende drie jaar of dit momentum cyclisch of duurzaam is. Een aanhoudende stijging boven het vorige hoogtepunt zou waarschijnlijk bevestiging vereisen dat de marges kunnen uitbreiden vanuit het huidige magere operationele niveau van 0,47% zonder alleen afhankelijk te zijn van de prijsstijgingen van staal. Aan de andere kant zou een terugval naar het 200-daags gemiddelde niet verrassend zijn als de macro-economie wankelt of als Chinese export de Europese prijzen onder druk zet.

Fundamenteel gezien heeft de winstherstel van ArcelorMittal de omzet overtroffen, zoals blijkt uit de kwartaalwinstgroei van 255,8% ondanks een omzetkrimp van −2,0%. Dit duidt op een goede mix, kostenmaatregelen en lagere inputvolatiliteit, maar het legt ook kwetsbaarheid bloot: met een winstmarge van 4,11% en een bescheiden ROE van 4,59% leunt het aandelenverhaal nog steeds op operationele hefboomwerking. Als de kosten voor grondstoffen of energie stijgen, of als de vraag in de auto- en bouwsector afneemt, kunnen de spreads snel onder druk komen te staan. Over een periode van drie jaar denken we dat het geïntegreerde voetafdruk van het bedrijf en productupgrades de cyclus kunnen dempen, maar beleggers moeten verwachten dat de winstvariabiliteit groter is dan de omzet doet vermoeden, en de beta van 1,67 benadrukt deze gevoeligheid.

Kapitaalallocatie zal ook de weg naar 2028 vormgeven. De liquiditeit is solide (5,36 miljard kas; current ratio 1,40) tegenover 13,73 miljard schuld, en het dividend lijkt haalbaar met een uitkeringsratio van 16,01% en een vooruitzicht van 1,74% rendement. De nabijgelegen ex-dividenddatum op 11/12/2025 is een tactische katalysator. Dat gezegd hebbende, is de vrije kasstroom momenteel negatief (−220,5 miljoen), wat de aandeleninkoop zou kunnen beperken als de spreads verzwakken. Aanhoudende operationele kasstroom (4,94 miljard TTM) biedt flexibiliteit om onderhoud en gerichte groei te financieren, maar grote decarbonisatieprojecten kunnen gefaseerd moeten worden uitgevoerd om balansdruk te vermijden. We verwachten dat het management prioriteit zal geven aan rendementen op geïnvesteerd kapitaal in hoogwaardige automotive- en elektrische staalsoorten.

Strategisch gezien blijven ArcelorMittal's wereldwijde bereik en eigen mijnactiva voordelen terwijl de staalindustrie decarbonisatie doorloopt. Succes in laag-koolstoftechnologieën en premiumproducten zou de marges kunnen uitbreiden gedurende de cyclus, vooral als de bereidheid van klanten om te betalen verbetert in de auto-, machine- en energiesector. Aan de andere kant zullen beleidsrisico’s rond koolstofkosten in Europa, de snelheid van de vraag naar groen staal en competitieve reacties van Aziatische en Amerikaanse producenten de prijszettingsmacht beïnvloeden. Over drie jaar zien we een geloofwaardig pad voor mix-gedreven groei en veerkracht van de balans, maar de investeringscase hangt af van gedisciplineerde kapitaaluitgaven, stabiele spreads en uitvoering van decarbonisatie zonder het rendement te verwateren.

Wat zou er kunnen gebeuren in drie jaar? (horizon september 2025+3)

| Scenario | Hoe het eruitziet | Gevolgen voor MT.AS |

|---|---|---|

| Beste geval | De wereldwijde vraag in de auto- en bouwsector verbetert, staalspreads normaliseren naar een hoger niveau, en laag-koolstofproductpremies krijgen tractie. Kostendiscipline blijft bestaan en inputprijzen blijven gunstig. | Marges breiden uit vanaf de huidige niveaus; sterkere kasgeneratie ondersteunt dividenden en selectieve aandeleninkoop terwijl decarbonisatie wordt gefinancierd. |

| Basis geval | De cyclus blijft gemengd: bescheiden groei in de Amerika's en India compenseert een trager Europa. Spreads fluctueren binnen een gemiddeld bereik; uitvoering en mixverbeteringen dragen de meeste last. | Winst blijft volatiel maar vertoont een stabiele trend; balans blijft gezond; stabiel dividend met opportunistische kapitaalretouren. |

| Slechtste geval | De vraag verzwakt, export drukt op Europa, energie-/grondstofkosten stijgen, en groene kapitaaluitgaven drukken de kasstroom. | Marges worden onder druk gezet; kapitaaluitgaven worden herprioriteerd; dividend blijft behouden, maar groei pauzeert; aandelen handelen dichter bij langetermijngemiddelden. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Staalprijs spreads versus grondstoffen- en energiekosten in belangrijke regio’s.

- Uitvoering van decarbonisatie en premium product strategie zonder rendementen te eroderen.

- Macro-omstandigheden in de eindmarkten voor auto’s en bouw, vooral in Europa en de Amerika’s.

- Discipline in kapitaalallocatie gezien de huidige kaspositie, schuld en profiel van vrije kasstroom.

- Handelsbeleid, koolstofregulering en valutabewegingen die de concurrentiekracht beïnvloeden.

Conclusie

ArcelorMittal gaat de komende drie jaar in met een verbeterd momentum van de aandelenkoers, een solide liquiditeitspositie en een significante operationele hefboom bij eventuele versterking van de staalspreads. De financiële snapshot toont een aanzienlijk franchise (60,63 miljard omzet) maar nog steeds een magere operationele marge, waardoor uitvoering en kostenbeheersing cruciaal zijn. Als het bedrijf mix-upgrades volhoudt en vooruitgang boekt op het gebied van laag-koolstofaanbiedingen, kan het marges verbreden door de cyclus en noodzakelijke investeringen financieren vanuit operationele kasstroom. Echter, de aandelencase blijft cyclisch: vraagverzwakking, pieken in inputkosten of beleidswijzigingen kunnen de winstgevendheid snel onder druk zetten. We denken dat een gebalanceerde houding gerechtvaardigd is. Voor medium-term beleggers biedt de situatie kansen voor gedisciplineerde blootstelling—met het monitoren van spreads, kasconversie en kapitaalallocatie—terwijl ze volatiliteit gebruiken om posities op te bouwen als de fundamenten de basis- tot betere scenario's volgen. Dividendzichtbaarheid en een gemeten investeringsprogramma zullen waarschijnlijk de kortetermijnankers van het totaalrendement zijn.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.