ArcelorMittal (MT.AS) es uno de los grupos más grandes del mundo en la industria del acero y la minería, con operaciones en Europa, América y Asia. Suministra acero plano y largo a los mercados de automoción, construcción, maquinaria, embalaje y energía, respaldado por activos de mineral de hierro propios. Sus principales competidores son China Baowu, Nippon Steel, POSCO, Tata Steel y destacados productores de EE. UU. La estrategia del grupo se enfoca en equilibrar la eficiencia de costos, productos de mayor valor y las inversiones en descarbonización.

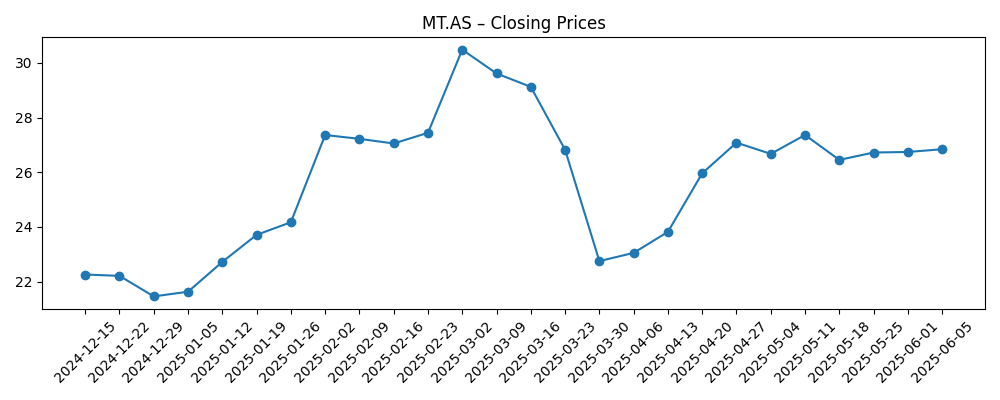

En términos financieros, el último informe de los últimos doce meses muestra ingresos de 60.63B, una ganancia bruta de 4.92B y EBITDA de 4.7B. La utilidad neta asciende a 2.5B, con un margen de beneficio del 4.11%; el margen operativo se mantiene ajustado en 0.47%. La liquidez parece adecuada con un efectivo total de 5.36B, un ratio corriente de 1.40 y una deuda total de 13.73B. A pesar de un crecimiento de ingresos trimestrales del -2.0% interanual, el crecimiento de ganancias trimestrales se disparó un 255.8%. El precio de las acciones ha subido un 34.06% en el último año, situándose recientemente en torno a 30.36, con promedios móviles de 50 y 200 días en 28.66 y 26.60, respectivamente. El rendimiento por dividendo proyectado se sitúa en 1.74%.

Puntos clave a partir de septiembre de 2025

- Ingresos y escala: ingresos TTM 60.63B; ganancia bruta 4.92B; EBITDA 4.7B.

- Rentabilidad: utilidad neta 2.5B; margen de beneficio 4.11%; margen operativo 0.47%; ROE 4.59%.

- Ventas/demanda: crecimiento de ingresos trimestrales -2.0% interanual; cartera no divulgada en el informe.

- Precio de las acciones y momentum: último cierre semanal 30.36; rango de 52 semanas 20.54–32.18; cambio de 52 semanas 34.06%; beta 1.67; MAs de 50/200 días 28.66/26.60.

- Balance: efectivo total 5.36B; deuda total 13.73B; ratio corriente 1.40; deuda/capital 24.32%.

- Dividendo: tasa de dividendo anual proyectada 0.52 (rendimiento 1.74%); ratio de pago 16.01%; próxima fecha de ex-dividendo 11/12/2025.

- Propiedad: los insiders poseen el 39.87%; instituciones 21.65%; flotación 419.53M acciones.

- Capitalización de mercado: aproximadamente 23.1B (precio 30.36 × 760.49M acciones en circulación).

- Enfoque de analistas/mercado: no se proporciona la calificación de consenso; se enfoca en márgenes del acero, costos de energía y disciplina de capex.

Evolución del precio de las acciones – últimos 12 meses

Títulos destacados

Opinión

MT.AS ha recuperado impulso en 2025, con la acción en aumento del 34.06% en 12 meses y cotizando por encima de las medias móviles de 50 días (28.66) y 200 días (26.60). El último cierre semanal cerca de 30.36 mantiene la acción a la vista de su máximo de 52 semanas (32.18), lo que sugiere que el mercado está anticipando márgenes de acero más firmes y una mejor ejecución operativa. En nuestra opinión, la pregunta clave para los próximos tres años es si este impulso es cíclico o sostenible. Un movimiento sostenido por encima del máximo anterior probablemente requeriría la confirmación de que los márgenes pueden expandirse desde el delgado nivel operativo actual del 0.47% sin depender únicamente de las ventajas de precios del acero. Por el contrario, una corrección hacia el promedio de 200 días no sería sorprendente si el crecimiento macro se tambalea o si las exportaciones de China presionan los precios europeos.

Fundamentalmente, la recuperación de ganancias de ArcelorMittal superó a los ingresos, como lo demuestra un crecimiento de ganancias trimestrales del 255.8% a pesar de una contracción de ingresos del -2.0%. Esto refleja la mezcla, las acciones de costos y una menor volatilidad en los insumos, pero también expone la fragilidad: con un margen de beneficio del 4.11% y un ROE modesto del 4.59%, la historia del capital sigue dependiendo del apalancamiento operativo. Si los costos de materias primas o energía aumentan, o si la demanda en automóviles y construcción se debilita, los márgenes pueden comprimirse rápidamente. A lo largo de un horizonte de tres años, creemos que la huella integrada de la empresa y las actualizaciones de productos pueden amortiguar el ciclo, pero los inversores deben esperar una mayor variabilidad en las ganancias de lo que sugieren los ingresos, y el beta de 1.67 subraya esta sensibilidad.

La asignación de capital también dará forma al camino hacia 2028. La liquidez es sólida (5.36B en efectivo; ratio corriente 1.40) frente a 13.73B de deuda, y el dividendo parece manejable con un ratio de pago del 16.01% y un rendimiento proyectado del 1.74%. La próxima fecha de ex-dividendo del 11/12/2025 es un catalizador táctico. Dicho esto, el flujo de caja libre apalancado es actualmente negativo (-220.5M), lo que puede restringir las recompras si los márgenes se debilitan. Un flujo de caja operativo sostenido (4.94B TTM) proporciona flexibilidad para financiar mantenimiento y crecimiento objetivo, pero los grandes proyectos de descarbonización podrían requerir una fase para evitar tensiones en el balance. Esperamos que la dirección priorice los retornos sobre el capital invertido en grados automotrices de mayor valor y aceros eléctricos.

Estrategicamente, el alcance global de ArcelorMittal y sus activos mineros cautivos siguen siendo ventajas a medida que la industria del acero navega por la descarbonización. El éxito en tecnologías de bajo carbono y productos premium podría expandir márgenes a lo largo del ciclo, especialmente si la disposición de los clientes a pagar mejora en automóviles, maquinaria y energía. Por el contrario, el riesgo político en torno a los costos de carbono en Europa, el ritmo de la demanda de acero verde y las respuestas competitivas de productores asiáticos y estadounidenses influirán en el poder de fijación de precios. A lo largo de tres años, vemos un camino creíble hacia el crecimiento impulsado por la mezcla y la resiliencia del balance, pero el caso de inversión depende de un capex disciplinado, márgenes estables y la ejecución de la descarbonización sin diluir los retornos.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se ve | Implicaciones para MT.AS |

|---|---|---|

| Mejor caso | La demanda global en automóviles/construcción mejora, los márgenes del acero se normalizan al alza y las primas de productos de bajo carbono ganan tracción. La disciplina de costos se mantiene y los precios de los insumos permanecen benignos. | Los márgenes se expanden desde los niveles actuales; una generación de efectivo más fuerte apoya los dividendos y recompras selectivas mientras financia la descarbonización. |

| Caso base | El ciclo sigue siendo mixto: un crecimiento modesto en América y la India compensa una Europa más lenta. Los márgenes fluctúan dentro de un rango medio; la ejecución y las mejoras en la mezcla cargan la mayor parte del peso. | Las ganancias permanecen volátiles pero tienden a ser estables; el balance se mantiene sólido; dividendo constante con retornos de capital oportunos. |

| Peor caso | La demanda se debilita, las exportaciones presionan a Europa, los costos de energía/materias primas aumentan y los gastos de capex verde afectan el flujo de caja. | Los márgenes se comprimen; el capex se re-prioriza; se preserva el dividendo pero el crecimiento se detiene; las acciones cotizan más cerca de los promedios a largo plazo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Diferenciales de precios del acero frente a los costos de materias primas y energía en las regiones clave.

- Ejecución de la descarbonización y estrategia de productos premium sin erosionar los retornos.

- Condiciones macroeconómicas en los mercados finales de automóviles y construcción, especialmente en Europa y América.

- Disciplina en la asignación de capital dada la situación actual de efectivo, deuda y flujo de caja libre.

- Política comercial, regulación de carbono y movimientos de divisas que afectan la competitividad.

Conclusión

ArcelorMittal entra en los próximos tres años con un impulso en el precio de sus acciones en mejora, una sólida posición de liquidez y un apalancamiento operativo significativo ante cualquier fortalecimiento de los márgenes del acero. El resumen financiero muestra una franquicia considerable (60.63B en ingresos) pero un margen operativo aún delgado, haciendo que la ejecución y el control de costos sean críticos. Si la empresa mantiene las mejoras en la mezcla y avanza en las ofertas de bajo carbono, puede ampliar los márgenes a lo largo del ciclo y financiar las inversiones necesarias a partir del flujo de caja operativo. Sin embargo, el caso de capital sigue siendo cíclico: la debilidad en la demanda, los picos en los costos de insumos o cambios en la política podrían presionar rápidamente la rentabilidad. Creemos que se justifica una postura equilibrada. Para los inversores a medio plazo, el entorno favorece una exposición disciplinada—monitoreando márgenes, conversión de efectivo y asignación de capital—mientras se utiliza la volatilidad para construir posiciones si los fundamentos siguen los escenarios de base a mejor. La visibilidad de los dividendos y un programa de inversión medido probablemente serán los anclajes a corto plazo del rendimiento total.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.