阿里巴巴在接下来的三年里,以更为稳健的财务基础和更清晰的战略方向聚焦于云计算和人工智能。根据最近一个季度(2025年6月30日)的财报,公司报告的利润率为14.63%,营业利润率为14.13%,过去十二个月的收入达到1万亿,同时拥有4164.1亿的现金和2532.7亿的总债务。盈利势头正在改善(季度同比收益增长:66.70%),尽管收入增长依然温和(季度同比收入增长:1.80%)。过去一年,股票强劲反弹,涨幅达62.00%,在2025年9月26日这一周以171.91收盘,接近其52周高点180.16。股息分配已恢复(过去一年股息收益率:4.34%;预期收益率:0.61%),派息比率为12.21%。战略更新包括阿里云计划扩大到欧洲和南美市场,以及持续投资于其Qwen人工智能模型系列。

截至2025年9月的关键点

- 收入:过去12个月收入为1万亿,季度收入同比增长1.80%。

- 利润/利润率:利润率为14.63%;营业利润率为14.13%;净资产收益率(ROE)为13.45%;资产收益率(ROA)为5.08%。

- 销售/积压:分析师评论表示云业务增长强劲;未披露正式的积压订单。

- 股价:171.91(2025年9月26日的一周);52周变化62.00%;52周区间80.06–180.16;贝塔值0.10。

- 分析师观点:近期重申买入评级,提到云业务势头良好;随着成交量上升(10天平均24.29M对比3个月17.99M),市场情绪积极。

- 市值和资本回报:大市值公司;最近的股息收益率为4.34%,前瞻性为0.61%;派息比率为12.21%。

- 资产负债表:现金4164.1亿,债务2532.7亿;流动比率1.45;债务/股本比率23.17%。

- 现金流:经营现金流为1505.5亿;负债自由现金流为−302.1亿(过去12个月),反映了投资和融资动态。

- 空头持仓:短期持仓为4398万股(2025年9月15日);空头比率为2.01;覆盖天数仍然较低。

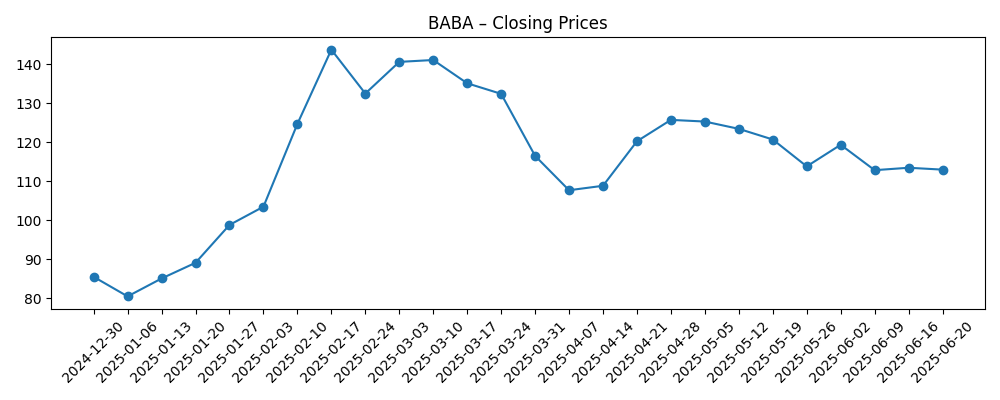

股价演变 – 过去12个月

重要头条

观点

阿里巴巴的股价回升至171.91,较52周低点80.06和高点180.16,反映出市场对公司执行力和资本纪律的信心增强。盈利增长(同比增长66.70%)与收入增长(同比增长1.80%)之间的明显差异,表明成本控制和产品组合改善,同时可能在云等高利润领域取得更好的变现。低贝塔值(0.10)和流动性上升(10天平均交易量高于3个月平均)显示出更广泛的市场参与而无过度波动。股息的恢复,配合12.21%的适度派息比率,为平衡股东回报和再投资提供了灵活性。在未来三年里,投资案例的关键在于盈利的超预期能否持续,尤其是在云业务和国际商业方面收入增长的再加速。

云业务是关键因素。宣布进军欧洲和南美表明对产品路线图和成本结构的信心。成功需要合规准备、本地化合作伙伴关系和针对已有大规模云服务商的竞争定价。阿里巴巴拥有4164.1亿的现金和2532.7亿的债务,以及1505.5亿的经营现金流,能够在保持财务风险可控的同时进行选择性的扩张。然而,负债自由现金流为−302.1亿(过去12个月)强调了资本密集度和融资支出的重要性。在三年内,投资者应关注持续获得国际客户、提高利用率和利润稳定性的证据。如果这些能够伴随着AI服务的渗透率上升,股东回报的结构性提升将变得可信。

Qwen的进展不仅限于品牌影响。Qwen3‑Omni的发布突显了阿里巴巴在商业和云服务领域嵌入多模态AI的意图。原生模型可以减少对第三方基础的依赖,在受监管的行业中差异化解决方案,并种下一个加深客户锁定的应用生态系统。商业问题不在于最先进的基准,而在于可靠性、每次推理的成本和特定行业的价值。三年内,切实的进展会体现在更稳定的收入增长、改善的毛利组合(4121.5亿的毛利润在1万亿的收入基础上提供了增量提升的空间)以及更好的经营杠杆。将模型创新与托管服务、安全和合规捆绑在一起,也能支持定价能力,而不牺牲市场份额。

风险依然存在。国内竞争、法规变化和对尖端计算资源的获取可能会对增长和资本支出计划造成压力。虽然资产负债表和较低的债务/股本比率(23.17%)提供了一定的缓冲,但负债自由现金流为负说明了资本配置的纪律性的重要性。消费者支出长期疲软可能会影响商业的收益率,从而抵消云业务的增长。相反,更清晰的政策可见度、稳定的分红节奏(最近的分红日为2025年7月10日;除息日为2025年6月12日)以及适度的国际胜利可能会压缩公司的风险溢价。当前50日和200日移动均线分别为134.08和118.35,技术动能支持建设性立场,但基本面能否持续将决定多年的再评级。

三年后的可能情景?(2025年9月+3)

| 情景 | 描述 |

|---|---|

| 最好 | 国际云业务扩展在欧洲和南美获得 traction,得益于Qwen驱动的服务和合规准备的产品。收入增长重新加速,中双位数的营业利润率得以维持,分红/回购保持谨慎。估值受益于持久的盈利质量和低贝塔特征。 |

| 基本 | 云业务稳步增长但竞争加剧;商业稳定,略有改善。利润率与当前水平接近,资本密集度正常化,自由现金流趋势从近期的负面中改善。股东回报继续在保守的派息框架内。 |

| 最差 | 监管和竞争压力减缓国际云业务的采用;对先进计算资源的获取变得紧张。收入增长依然疲软,负债自由现金流受限,市场情绪降温。股票追随基本面,无多倍扩张。 |

预测情景基于当前趋势,可能会根据市场条件有所变化。

最可能影响股价的因素

- 阿里云执行:国际客户的赢得、利用率和基于Qwen的AI服务附加。

- 监管环境:数据主权、跨境云规则和平台治理。

- 资本配置:负债自由现金流的轨迹、分红节奏和任何回购。

- 宏观和竞争:国内消费者活动、与大规模云服务商的定价动态以及商家的收益率趋势。

- 资产负债表和流动性:维持现金强度(4164.1亿)相对于债务(2532.7亿)和再融资条件。

结论

阿里巴巴的三年布局将改善盈利能力与适度的增长雄心结合在一起。公司的1万亿收入基础、14.63%的利润率和充足的现金为追求国际云机会提供了灵活性,同时在12.21%的派息比率下支持分红。盈利的动能(同比增长66.70%)与适度的收入增长(同比增长1.80%)表明运营纪律和更丰富的产品组合,Qwen有望在商业和云服务领域的差异化上不断提升。股价已大幅回升,低贝塔和改善的市场情绪助力其中,但持续的基本面进展,尤其是在云业务的预定、客户留存和AI变现方面,将决定再评级的持久性。关键观察事项包括负债自由现金流的正常化、一致的利润表现以及在新市场中清晰的监管导航。总体而言,云扩展和AI服务的执行可能为基础情景提供支撑,而资产负债表和分红则提供了下行保护,但仍然对外部政策和竞争变量保持敏感。

本文不构成投资建议。投资股票存在风险,在做出任何财务决策之前,您应该进行自己的研究。