Alibaba begint de komende drie jaar met een stevigere financiële basis en een duidelijke strategie die zich richt op cloud en AI. In het meest recente kwartaal (30/06/2025) meldt het bedrijf een winstmarge van 14,63% en een operationele marge van 14,13% op een omzet van 1 biljoen over de afgelopen twaalf maanden, met daarnaast 416,41 miljard in contanten en 253,27 miljard aan totale schulden. De winstgroei laat een positieve tendens zien (kwartaalwinstgroei op jaarbasis: 66,70%), hoewel de omzetgroei bescheiden blijft (kwartaalomzetgroei op jaarbasis: 1,80%). Het aandeel heeft een sterke comeback gemaakt en is in het afgelopen jaar met 62,00% gestegen, en sloot de week van 26 september 2025 af op 171,91, dicht bij zijn hoogste punt in 52 weken van 180,16. De dividenduitkeringen zijn hervat (jaarlijkse dividendrendement op basis van trailing: 4,34%; vooruitzicht: 0,61%) met een uitkeringsratio van 12,21%. Strategische updates omvatten de geplande uitbreiding van Alibaba Cloud naar Europa en Zuid-Amerika, evenals doorlopende investeringen in zijn Qwen AI-modelfamilie.

Belangrijke punten per september 2025

- Omzet: afgelopen twaalf maanden omzet van 1T met kwartaalomzetgroei (jaar-op-jaar) van 1,80%.

- Winst/Marges: winstmarge 14,63%; operationele marge 14,13%; ROE 13,45%; ROA 5,08%.

- Verkopen/Backlog: cloudgroei wordt door recente analistencommentaren als robuust aangeduid; geen formele backlog openbaar gemaakt.

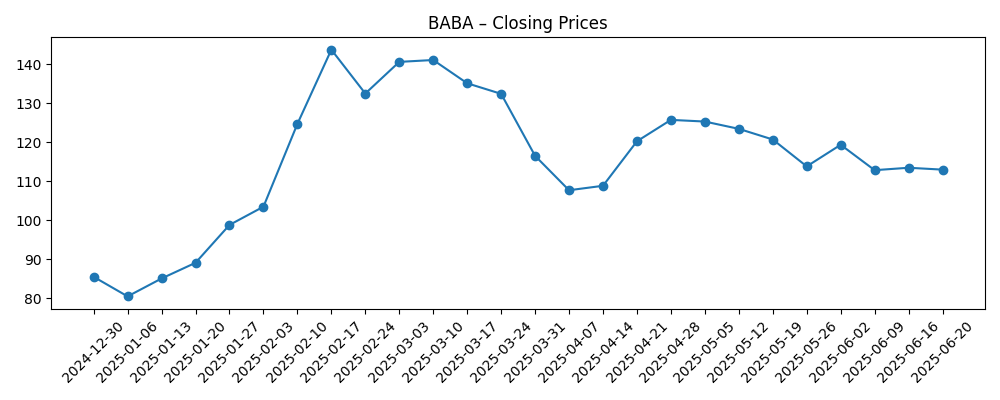

- Aandelenprijs: 171,91 (week van 2025-09-26); 52 weken verandering 62,00%; 52 weken bereik 80,06–180,16; beta 0,10.

- Analystenvisie: recente bevestiging van koopadvies met verwijzing naar cloudmomentum; positief sentiment blijkt uit stijgende volumes (10-daags gemiddelde 24,29M vs 3-maands 17,99M).

- Marktkapitalisatie en kapitaalopbrengsten: profiel van grote bedrijven; dividendrendement 4,34% achteraf en 0,61% vooruit; uitkeringsratio 12,21%.

- Balans: contanten 416,41B tegenover schuld 253,27B; current ratio 1,45; schuld/vermogen 23,17%.

- Kasstromen: operationele kasstroom 150,55B; vrij beschikbare kasstroom −30,21B (ttm) benadrukt investerings- en financieringsdynamiek.

- Korte rente: 43,98M aandelen short (15/09/2025); short ratio 2,01; dagen om te dekken blijft laag.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Alibaba Cloud plant uitbreiding naar Europa en Zuid-Amerika

- Qwen3-Omni: Native Omni AI Model voor Tekst, Beeld & Video

- Citi bevestigt koopadvies voor Alibaba (BABA) na sterke cloudgroei

Opinie

Het herstel van de aandelenprijs van Alibaba naar 171,91, tegenover een 52-wekenlaag van 80,06 en een hoogtepunt van 180,16, weerspiegelt een verbeterd sentiment ten aanzien van de uitvoering en kapitaaldiscipline van het bedrijf. De opvallende kloof tussen de winstgroei (66,70% jaar-op-jaar) en de omzetgroei (1,80% jaar-op-jaar) wijst op kostenbeheersing, verbetering van de mix en mogelijk betere monetisatie in segmenten met hogere marges, zoals de cloud. Een lage beta (0,10) en stijgende liquiditeit (10-daags gemiddelde volume boven het 3-maands gemiddelde) suggereren bredere deelname zonder overmatige volatiliteit. De hervatting van dividenden, met een bescheiden uitkeringsratio van 12,21%, biedt flexibiliteit om de rendementen voor aandeelhouders en herinvesteringen in balans te brengen. In de komende drie jaar hangt de investeringscase af van de vraag of de winstprestaties kunnen worden volgehouden terwijl de omzetgroei opnieuw versnelt, vooral in cloud en internationale handel.

Cloud is de bepalende factor. De aangekondigde uitbreiding naar Europa en Zuid-Amerika geeft vertrouwen in de productroutekaart en kostenstructuur. Succes vereist nalevingsgereedheid, gelokaliseerde partnerschappen en concurrerende prijzen tegenover gevestigde hyperscalers. Met contanten van 416,41B tegenover 253,27B aan schulden en een operationele kasstroom van 150,55B kan Alibaba selectieve uitbreiding financieren terwijl het financiële risico beheersbaar blijft. Echter, de negatieve vrij beschikbare kasstroom van −30,21B (ttm) benadrukt dat de kapitaalintensiteit en financieringsuitgaven aanzienlijk blijven. Over een periode van drie jaar moeten investeerders letten op bewijs van duurzame internationale klantoverwinningen, verbeterde benutting en stabiliteit van de marges. Als deze samenkomen met stijgende bijbehorende tarieven voor AI-diensten, lijkt het pad naar structureel hogere rendementen op eigen vermogen geloofwaardig.

De vooruitgang van Qwen is belangrijker dan alleen branding. De lancering van Qwen3-Omni benadrukt de intentie van Alibaba om multimodale AI in de handel en cloud te integreren. Native modellen kunnen de afhankelijkheid van derde partijen verminderen, oplossingen onderscheiden in gereguleerde sectoren en een ecosysteem van toepassingen creëren dat de klantbinding versterkt. De commerciële vraag is minder gericht op de meest geavanceerde benchmarks en meer op betrouwbaarheid, kosten per inferentie en waarde specifiek voor sectoren. Over drie jaar zou tastbare vooruitgang zich kunnen vertalen in stabielere omzetgroei, verbeterde brutomargemix (412,15B brutowinst op een omzetbasis van 1T biedt ruimte voor incrementele groei) en betere operationele hefboomwerking. Het combineren van modelinnovatie met beheerde diensten, beveiliging en nalevingsbundels kan ook de prijszettingskracht ondersteunen zonder marktaandeel op te offeren.

Risico's blijven bestaan. Binnenlandse concurrentie, evoluerende regelgeving en veranderende toegang tot geavanceerde rekencapaciteit kunnen druk uitoefenen op de groei en kapitaalinvesteringen. Hoewel de balans en de lage schuld/vermogen (23,17%) een buffer bieden, geeft de negatieve vrij beschikbare kasstroom aan hoe belangrijk een gedisciplineerde kapitaalallocatie is. Enige aanhoudende zwakte in de consumentenbestedingen kan drukken op de handelspercentages, waardoor de cloudwinsten worden gecompenseerd. Omgekeerd kunnen duidelijkere beleidsvisies, een constante dividendcyclus (recent dividenddatum 10/07/2025; ex-datum 12/06/2025) en gematigde internationale overwinningen de risicopremie van het bedrijf verlagen. Met de 50-daagse en 200-daagse voortschrijdende gemiddelden op respectievelijk 134,08 en 118,35, ondersteunt de technische momentum momenteel een constructieve houding, maar het behoud van de fundamenten zal doorslaggevend zijn voor een herwaardering over meerdere jaren.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Beschrijving |

|---|---|

| Beste | Internationale clouduitbreiding krijgt tractie in Europa en Zuid-Amerika, ondersteund door Qwen-aangedreven diensten en nalevingsgereed aanbod. Omzetgroei versnelt opnieuw, operationele marges van midden in de tien procenten worden volgehouden, en dividenden/aankopen blijven voorzichtig. Waardering profiteert van duurzame winstkwaliteit en lage beta-kenmerken. |

| Basis | Cloud groeit gestaag maar concurrerend; handel stabiliseert met bescheiden verbetering. Marges blijven dicht bij de huidige niveaus, de kapitaalintensiteit normaliseert, en de trends in vrije kasstromen verbeteren ten opzichte van recente negatieve cijfers. Rendementen voor aandeelhouders blijven binnen een conservatief uitkeringskader. |

| Erger | Regulatoire en concurrentiedruk vertraagt de internationale cloudacceptatie; toegang tot geavanceerde rekencapaciteit wordt beperkter. Omzetgroei blijft gematigd, de vrij beschikbare kasstroom blijft beperkt, en het sentiment koelt af. Het aandeel volgt de fundamenten zonder dat de waardering toeneemt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering van Alibaba Cloud: internationale klantoverwinningen, benutting en AI-service bijlagen op basis van Qwen.

- Regelgevende omgeving: datasoevereiniteit, regels voor grensoverschrijdende cloud en platform governance.

- Kapitaalallocatie: traject van vrij beschikbare kasstroom, dividendcyclus en eventuele aankopen.

- Macro en concurrentie: consumentenactiviteit in China, prijsdynamiek tegenover hyperscalers en trends in handelspercentages.

- Balans en liquiditeit: het behouden van kaskracht (416,41B) ten opzichte van schulden (253,27B) en herfinancieringsvoorwaarden.

Conclusie

De driejarige opzet van Alibaba combineert verbeterde winstgevendheid met gematigde groeidoelstellingen. De omzetbasis van 1T, 14,63% winstmarge en ruime kasmiddelen bieden flexibiliteit om internationale cloudkansen na te streven terwijl de dividenden worden ondersteund onder een uitkeringsratio van 12,21%. Momentum in de winst (66,70% jaar-op-jaar) tegenover bescheiden omzetgroei (1,80% jaar-op-jaar) suggereert operationele discipline en een rijkere mix, met Qwen gepositioneerd om differentiatie in de handel en cloud in de loop van de tijd te verbeteren. De aandelenprijs is aanzienlijk hersteld, geholpen door een lage beta en verbeterd sentiment, maar duurzaam fundamentele vooruitgang—met name in cloudboekingen, klantbehoud en AI-monetisatie—zal bepalen of de herwaardering standhoudt. Belangrijke aandachtspunten zijn de normalisatie van de vrij beschikbare kasstroom, consistente margeprestaties en duidelijke naleving van regelgeving in nieuwe markten. Over het geheel genomen zou de uitvoering van clouduitbreiding en AI-diensten een constructieve basis kunnen ondersteunen, met een risico dat wordt opgevangen door de balans en dividenden, maar nog steeds gevoelig voor externe beleids- en concurrentievariabelen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je dient zelf onderzoek te doen voordat je financiële beslissingen neemt.